Introdução

Neste exercício, buscamos aprofundar a compreensão da dinâmica entre a taxa do IPCA e as expectativas dos agentes econômicos no Brasil, com foco em identificar a direção da precedência temporal entre essas variáveis. O objetivo é entender se as expectativas do IPCA influenciam a taxa do IPCA efetiva ou se o movimento da taxa do IPCA corrente molda as expectativas do mercado.

Já investigamos aqui a relação entre a taxa SELIC e as expectativas dos agentes sobre a sua evolução futura. Os resultados mostraram que a SELIC corrente Granger causa as expectativas do mercado, indicando que as decisões do Banco Central têm um papel preponderante na formação das projeções dos agentes econômicos.

Realizamos o mesmo procedimento para a Taxa de Câmbio. Os resultados mostraram que a Expectativa de Câmbio Granger causa a Taxa de Câmbio corrente, indicando que mudanças nas expectativas dos agentes, proporcionados por fluxos de informações do mundo inteiro, provocam mudanças na taxa de câmbio corrente.

Neste exercício, focamos o estudo para a taxa de inflação em 12 meses. Os resultados apontam que há uma relação de precedência temporal do IPCA sobre as expectativas dos agentes. Em outras palavras, o comportamento da inflação corrente influencia as projeções futuras do mercado, mas o contrário não é verdadeiro.

Causalidade no sentido de Granger

O teste de causalidade de Granger serve para verificar se uma série temporal é útil em termos de previsão de outra série temporal, ou seja, o termo "causalidade" deve ser pensado como "precedência temporal". Portanto, ara entender e aplicar o teste vale começar distinguindo:

- O que o teste não é: o teste de causalidade de Granger não testa a causalidade no sentido estrito entre duas variáveis, ou seja, não estamos investigando inferência causal - tópico muito explorado em áreas da estatística e econometria - entre X e Y.

- O que o teste é: no teste de causalidade de Granger a causalidade tem o sentido de precedência temporal, ou seja, com o teste podemos avaliar se uma variável X precede temporalmente uma variável Y, quando valores defasados de X, além de valores defasados de Y, ajudam a prever o valor presente de Y. E essa informação de precedência temporal não necessariamente significa que uma variável causa a outra.

Por isso que é usado, quando identificamos precedência temporal com o teste, uma terminologia diferente para evitar confusão, ou seja, falamos que a "série X causa no sentido de Granger a série Y" ou "X Granger-causa Y".

Intuitivamente, com a aplicação do teste podemos dizer que uma série temporal X Granger-causa outra série temporal Y se as previsões dos valores de Y com base em seus próprios valores defasados e nos valores defasados de X forem "melhores" do que as previsões de Y baseadas apenas nos próprios valores defasados de Y. Formalmente, o teste compara dois modelos de regressão linear:

- Modelo restrito → yt = α0 + α1yt−1 + ⋯ + αmyt−m + errot

- Modelo irrestrito → yt = α0 + α1yt−1 + ⋯ + αmyt−m + β1xt-1 + ⋯ + βmxt−m + errot

O número de defasagens m deve ser especificado pelo usuário. Dessa forma, testa-se as hipóteses:

- Hipótese nula: a série temporal X não Granger-causa a série Y

- Hipótese alternativa: a série temporal X Granger-causa a série Y

Um teste F é então aplicado para determinar se os coeficientes dos valores passados de xt são conjuntamente iguais a zero (H0: β1 = ⋯ = βm = 0), produzindo um p-valor. Dessa forma, se o p-valor for menor que um determinado nível de significância (por exemplo, 5%), podemos rejeitar a hipótese nula e dizer que a série temporal X Granger-causa a série Y. Isso significa que os valores de previstos para Y baseados em suas próprias defasagens e em defasagens de X são melhores do que valores previstos para Y baseados somente em defasagens de Y. Usualmente aplica-se o teste em ambas as direções, ou seja, de X → Y e de Y → X.

Na prática, você deve testar se as séries de interesse são estacionárias (testes como ADF, PP, KPSS, etc.), diferenciar as séries se necessário e então aplicar o teste de causalidade de Granger nas séries estacionárias (diferenciadas ou não).

Metodologia

O exercício foi desenvolvido nas seguintes etapas:

- Coleta de Dados

Utilizamos dados do variação acumulada do IPCA em 12 meses e as expectativas do Boletim Focus para os 12 meses à frente. - Tratamento dos Dados

- Alinhamos as séries temporais para permitir a análise da relação entre variação do IPCA corrente e as expectativas.

- Calculamos o erro absoluto entre a variação do IPCA realizada e as expectativas passadas, avaliando a precisão das previsões do mercado.

- Teste de Estacionariedade

Aplicamos o Teste de Estacionariedade das séries temporais. O Teste de Granger requer séries estacionárias, então as variáveis não estacionárias foram diferenciadas no nível adequado. - Aplicação do Teste de Causalidade de Granger

Com as séries estacionárias, aplicamos o Teste de Granger para identificar a direção da causalidade entre a variação acumulada do IPCA em 12 meses e as expectativas do Boletim Focus em 12 meses à frente. - Interpretação dos Resultados

Analisamos os resultados do teste para entender se as decisões do Banco Central influenciam as expectativas do mercado.

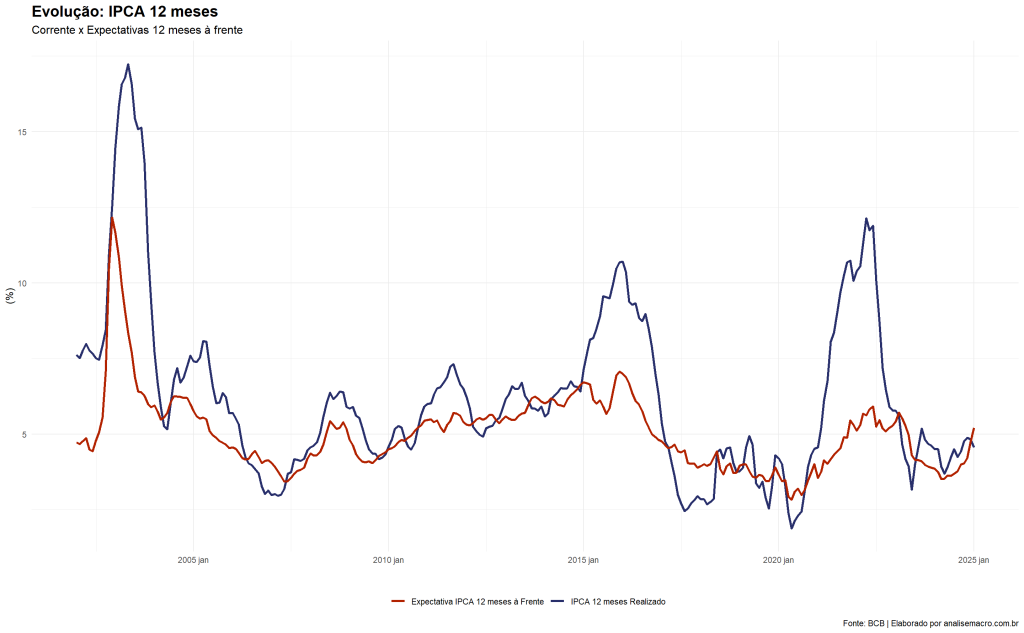

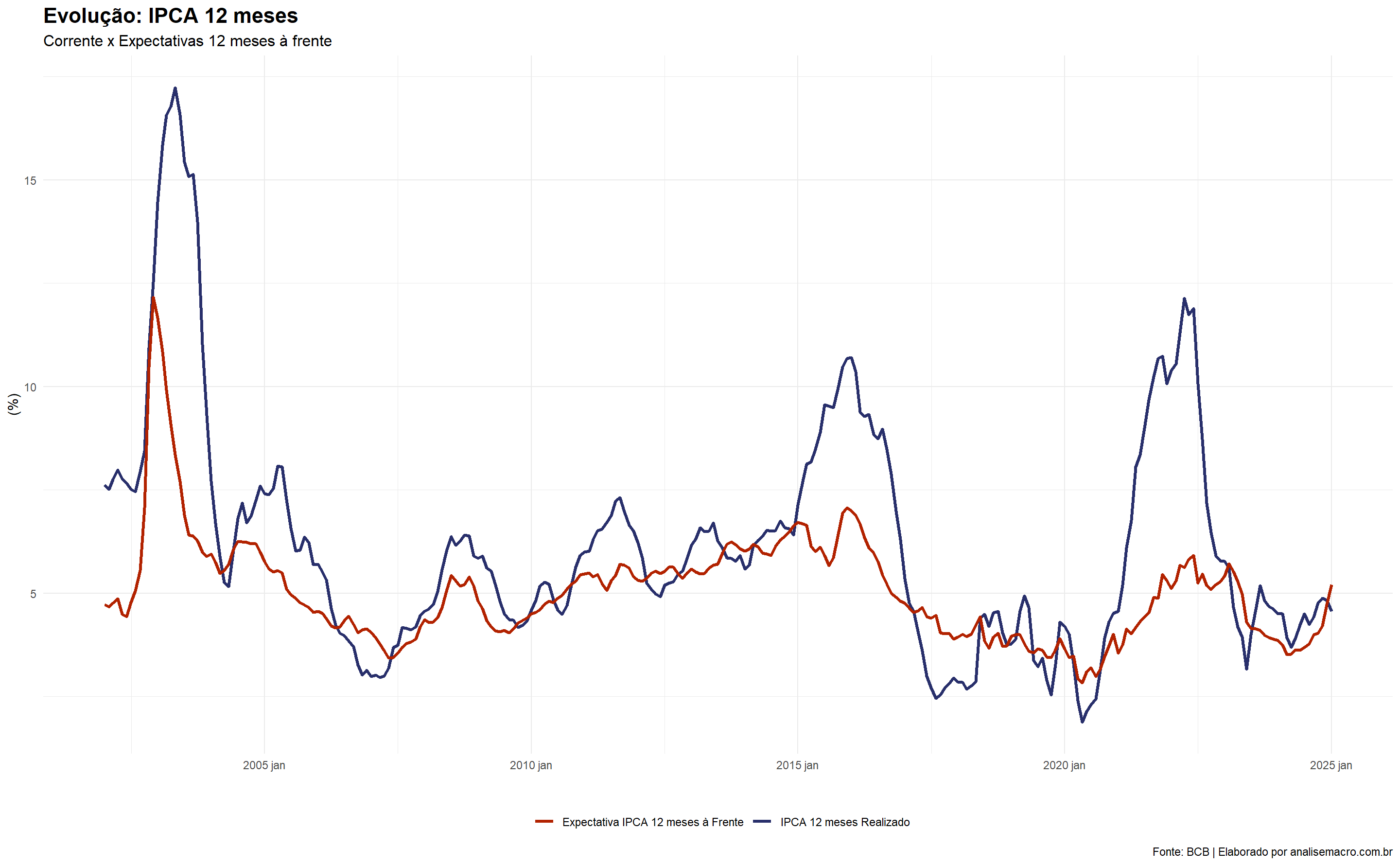

Comparação: IPCA realizado x Expectativas do IPCA 12 meses à frente

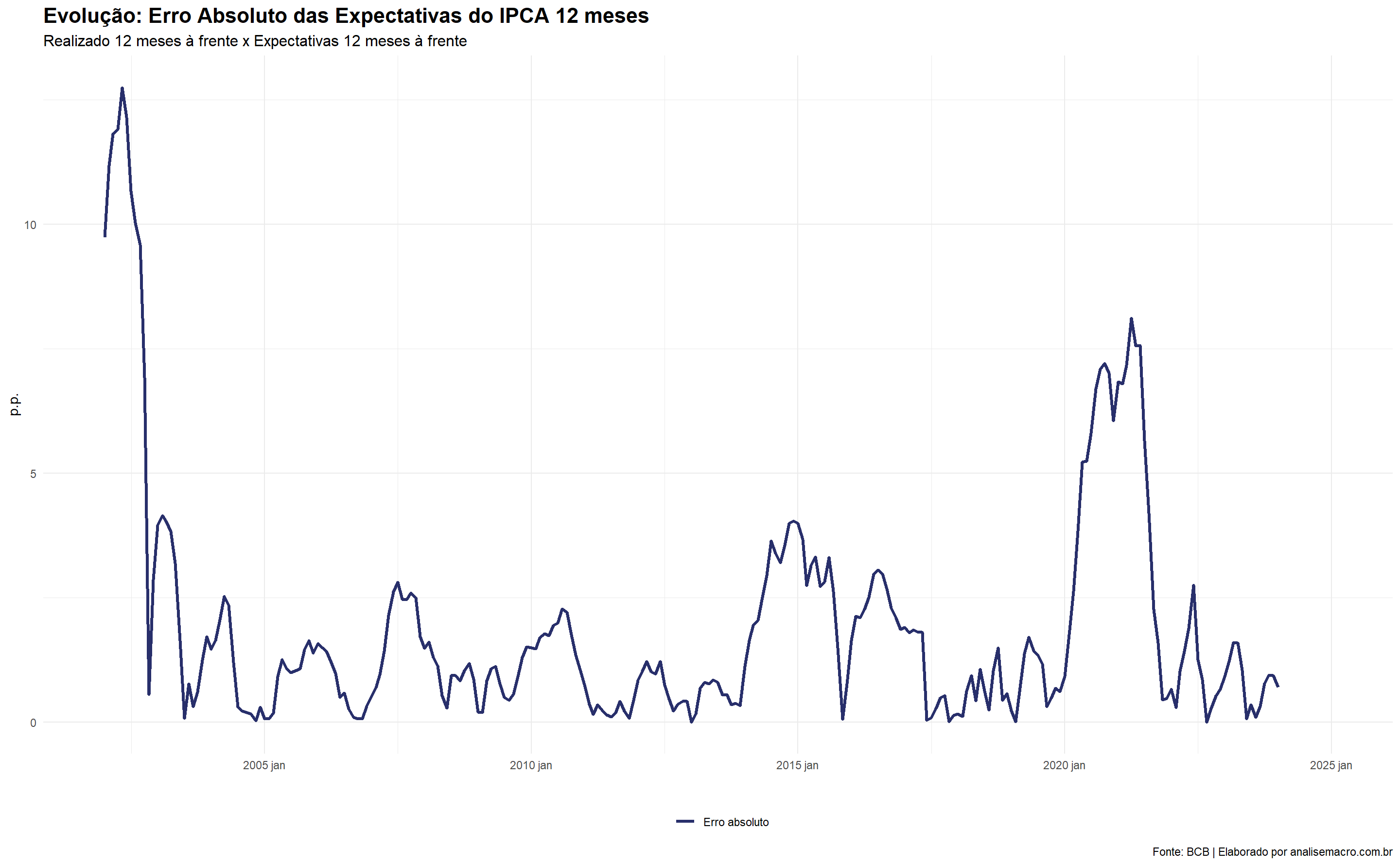

Erros de Previsão

Para avaliar a precisão das expectativas em relação à inflação realizada, foi calculado o erro absoluto entre a previsão do IPCA feita 12 meses antes e o IPCA efetivamente observado após esse período. Esse erro foi obtido ao deslocar a série temporal do IPCA realizado 12 meses à frente e compará-la com as expectativas anteriores.

É possível perceber que os momentos de maior valor do erro ocorreram em período de crises/choques, principalmente em 2002, 2009, 2015 e 2022.

Causalidade-granger

Estacionariedade e Diferenciação

Antes de realizar a análise de Causalidade de Granger, é fundamental verificar a estacionariedade das séries temporais. A tabela apresentada sumariza os resultados dos testes de estacionariedade (KPSS, ADF e PP) para o IPCA e as expectativas. A coluna “ndiffs” indica o número de diferenciações necessárias para atingir a estacionariedade.

| variable | kpss_level | adf_level | pp_level | kpss_trend | adf_trend | pp_trend | ndiffs |

|---|---|---|---|---|---|---|---|

| ipca_12m | 1 | 0 | 1 | 1 | 0 | 1 | 1 |

| ipca_exp_12m | 1 | 0 | 0 | 1 | 0 | 0 | 0 |

Granger-causa

O Teste de Causalidade de Granger foi aplicado para identificar a precedência temporal entre o IPCA e as expectativas do Boletim Focus. O teste foi conduzido em ambas as direções:

IPCA 12 meses granger causa Expectativas do IPCA 12 meses

O resultado indica que podemos rejeitar a hipótese nula de que o IPCA não Granger causa as expectativas. Isso sugere que as variações passadas da inflação acumulada em 12 meses ajudam a prever as expectativas futuras dos agentes econômicos.

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 269 | NA | NA | NA |

| 271 | -2 | 3.90208 | 0.0213533 |

Expectativas do IPCA 12 meses granger causa IPCA 12 meses

Neste caso, o resultado não é estatisticamente significativo, o que implica que não há evidências suficientes para afirmar que as expectativas Granger causam o IPCA. Ou seja, as expectativas não possuem poder preditivo significativo sobre a inflação realizada.

| Res.Df | Df | F | Pr(>F) |

|---|---|---|---|

| 269 | NA | NA | NA |

| 271 | -2 | 1.354039 | 0.2599492 |

Considerações

Os resultados apontam que há uma relação de precedência temporal do IPCA sobre as expectativas dos agentes. Em outras palavras, o comportamento da inflação corrente influencia as projeções futuras do mercado, mas o contrário não é verdadeiro. Esse resultado difere de outros mercados, como o cambial, onde as expectativas mostraram ser preditoras dos valores correntes.

Essa conclusão sugere que os agentes econômicos, ao formularem suas expectativas inflacionárias, consideram fortemente a trajetória passada da inflação, o que pode refletir uma resposta às políticas monetárias ou a choques de oferta já ocorridos. Por outro lado, a ausência de precedência no sentido inverso pode indicar que o IPCA é menos sensível às expectativas de curto prazo.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.