[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

No último comentário de conjuntura, levantei a hipótese de que o choque no índice de volatilidade VIX no final de janeiro, início de fevereiro, teria iniciado o processo de overshooting que estamos observando com a taxa de câmbio R$/US$. De modo a melhor testar essa hipótese, a 42ª edição do Clube do Código traz um exercício que procura verificar o impacto no câmbio de um choque no índice de volatilidade por meio de funções de impulso-resposta. Para que isso fosse possível, primeiro tivemos que tratar os dados, de modo a torná-los comparáveis.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/09/cliqueaqui.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Após o devido tratamento, as séries ficaram da forma abaixo.

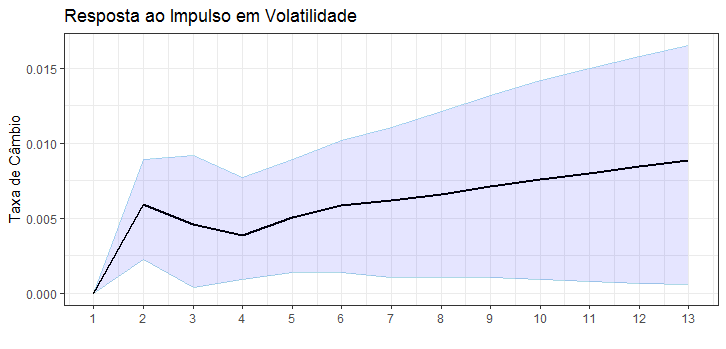

Com as séries devidamente tratadas, nós investigamos, primeiro, a direção de causalidade entre elas. Ao aplicar o procedimento de Toda-Yamamoto, verificamos, como esperado, que o índice de volatilidade ajuda a explicar a taxa de câmbio, enquanto não encontramos evidências sobre o caso contrário. Isso feito, verificamos a existência de cointegração entre as séries de modo a construir um modelo de correção de erros. Com efeito, verificamos as funções de impulso-resposta, de modo a investigar a resposta do câmbio a um impulso na volatilidade. O gráfico abaixo ilustra.

Há, desse modo, evidências de que um choque no índice de volatilidade tem efeitos na taxa de câmbio. Dado que a série não é estacionária, esse choque tende a ser incorporado à série. Tal evidência, por suposto, ajuda a explicar o comportamento recente da série, em particular o seu overshooting. Por fim, como de hábito, os códigos estarão disponíveis daqui a pouco para os membros do Clube do Código em um pdf detalhado.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]