A Edição 62 do Clube do Código atualiza um exercício feito nesse espaço pelo Ricardo Lima nos idos de 2015, quando comparava as administrações de Henrique Meirelles e Alexandre Tombini à frente do Banco Central. A ideia básica do exercício era verificar a reação do Banco Central a choques na inflação e no desemprego. Nessa atualização, nós adicionamos o período de Ilan Goldfajn à frente da autoridade monetária, mudamos o desemprego pelo hiato do produto e apresentamos os resultados.

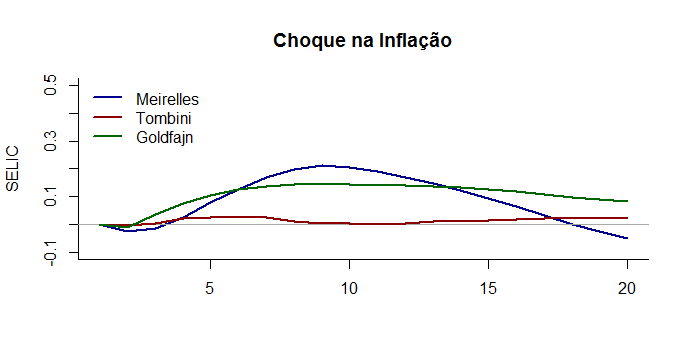

Os dados utilizados no exercício foram a taxa básica de juros, a inflação mensal medida pelo IPCA e o Índice de Nível de Atividade do Banco Central, o IBC-Br. Com base nesses dados, nós construímos um BVAR com Minnesota prior. Dividimos a amostra em três subamostras que faziam referência aos períodos de gestão de Meirelles, Tombini e Goldfajn à frente da autoridade monetária. Nessas subamostras, calculamos as funções de impulso-resposta com base em choques no hiato do produto e na inflação. Para ilustrar, abaixo a resposta para um choque na inflação.

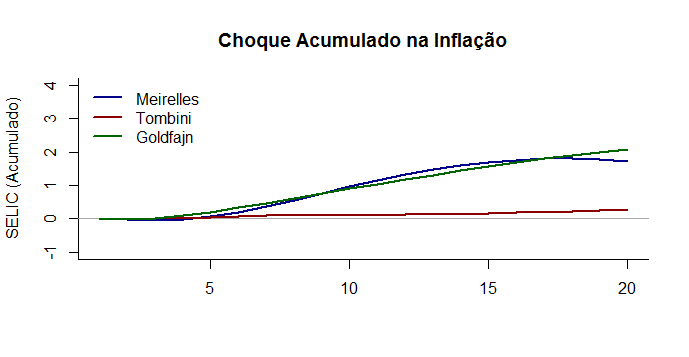

A resposta de Meirelles e Goldfajn a choques na inflação são similares, enquanto a resposta da gestão Tombini não parece ser significativa. Abaixo a resposta acumulada.

A resposta de Meirelles e Goldfajn a choques na inflação são similares, enquanto a resposta da gestão Tombini não parece ser significativa. Abaixo a resposta acumulada.

Os códigos do exercício estarão disponíveis no repositório do Clube na próxima sexta-feira.