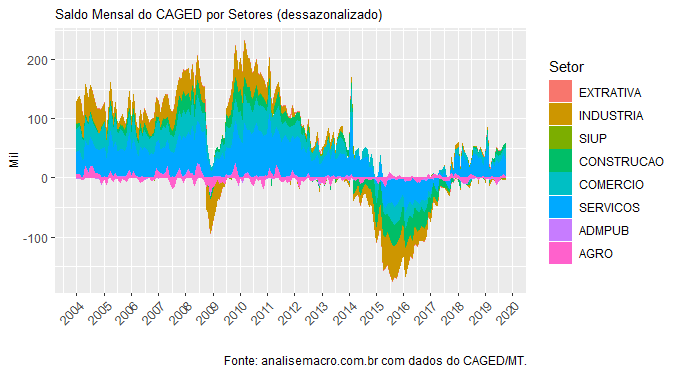

O Cadastro Geral de Empregados e Desempregados (CAGED), divulgado mensalmente pelo Ministério da Economia, mostra o fluxo de contratos formais. A boa notícia é que a pesquisa teve resultado positivo pelo sétimo mês consecutivo, já feito o ajuste sazonal. Nos últimos 12 meses, o CAGED com ajuste sazonal manteve média mensal de 40 mil contratações líquidas. O resultado, como mostra o gráfico abaixo, está espalhado pela maior parte dos setores da economia.

Como mostrei em exercício recente do Clube do Código, nos próximos meses deveremos ver uma contaminação dos bons resultados do CAGED sobre a PNAD Contínua, uma pesquisa mais ampla que envolve medidas de estoque no mercado de trabalho.

________________

(*) Script completo de análise do CAGED está disponível no nosso Curso de Análise de Conjuntura usando o R.