O IBGE divulgou na última terça-feira os resultados da PNAD Contínua para o trimestre móvel encerrado em março. Como comentei no comentário de conjuntura dessa semana, as notícias não foram boas. A taxa de desemprego ficou em 12,7%, enquanto a taxa dessazonalizada ficou em 12%, apenas 0,1 p.p. abaixo de fevereiro. De modo a gerar uma projeção para os próximos seis meses, a propósito, eu atualizei os modelos apresentados na edição 53 do Clube do Código, de modo a gerar uma previsão combinada para a taxa de desemprego.

| SARIMA | Kalman | BVAR | Combinada | |

|---|---|---|---|---|

| 2019 Apr | 12.3 | 12.6 | 12.7 | 12.6 |

| 2019 May | 11.8 | 12.5 | 12.6 | 12.5 |

| 2019 Jun | 11.3 | 12.3 | 12.5 | 12.3 |

| 2019 Jul | 10.9 | 12.3 | 12.4 | 12.3 |

| 2019 Aug | 10.5 | 12.2 | 12.3 | 12.2 |

| 2019 Sep | 10.0 | 12.0 | 12.2 | 12.0 |

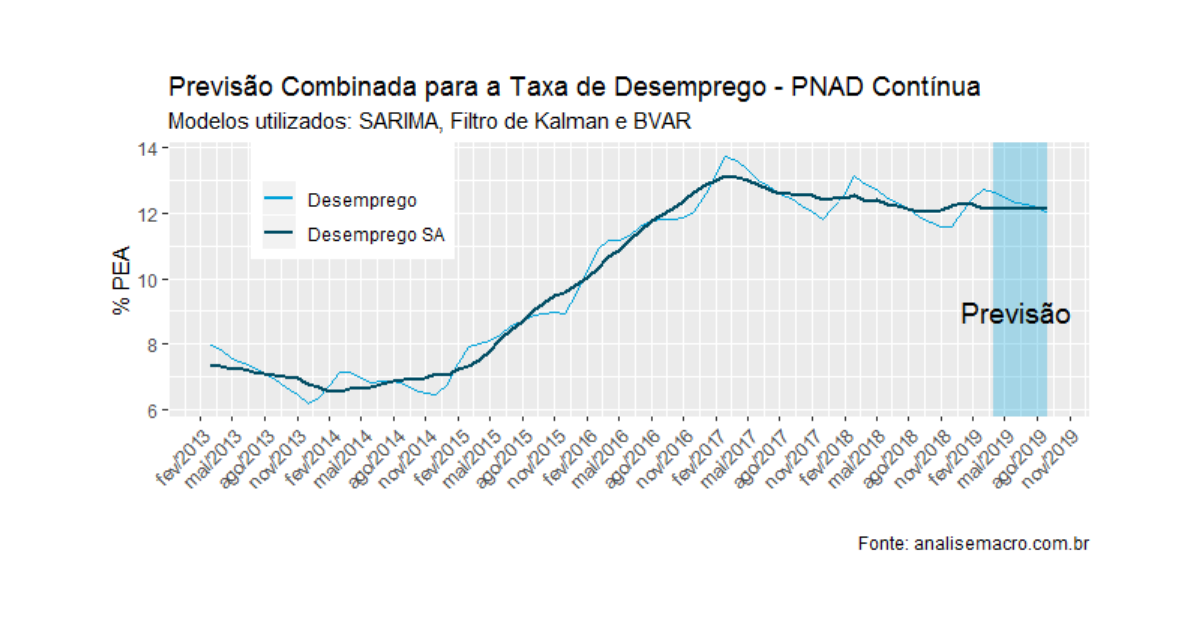

A tabela acima resume as previsões geradas pelos três modelos que rodei, bem como a previsão combinada entre eles, com maior peso para o Filtro de Kalman. A taxa de desemprego deve cair dos atuais 12,7% para algo próximo a 12% em setembro. Em termos dessazonalizados, entretanto, a taxa de desemprego deve se manter estável ao longo do período projetado, se mantendo próxima a 12,1%. O gráfico abaixo ilustra.

Caso essas projeções se confirmem, não deixa de ser um banho de água fria...

Caso essas projeções se confirmem, não deixa de ser um banho de água fria...