[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto"]

Um dos grandes problemas para quem precisa trabalhar com taxa de desemprego no Brasil é o fato de que a falecida Pesquisa Mensal do Emprego (PME) é completamente diferente da atual PNAD Contínua, disponível desde março de 2012. Desse modo, toda vez que você quiser trabalhar com essa nova série de desemprego, enfrentará um problema: ela é curta demais. De modo a atenuar esse problema, fizemos um exercício no Clube do Código, para aproximar a taxa de desemprego da PNAD Contínua por meio da PME, expandindo assim a série original. Abaixo, o leitor vê um resumo do exercício.

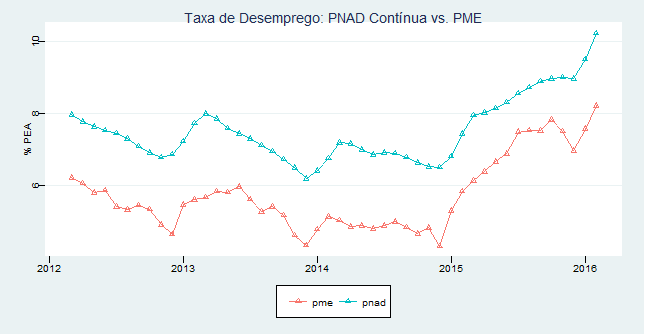

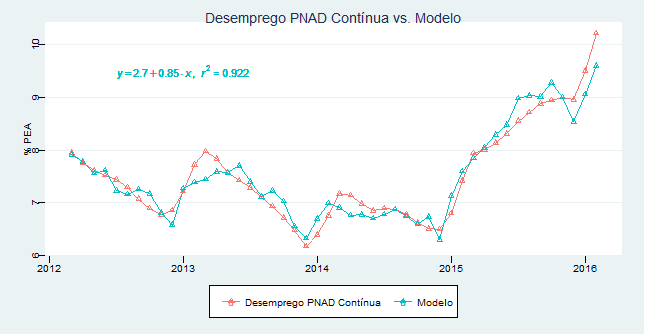

Acima é possível verificar as duas taxas de desemprego. Claramente, observa-se que a média do desemprego medido pela PNAD Contínua é mais elevada do que a da PME. De posse dessas duas séries, nós podemos aproximar a taxa de desemprego da PNAD Contínua pela taxa da PME, através de uma regressão linear simples. O gráfico abaixo compara a taxa original com aquela ajustada pelo modelo.

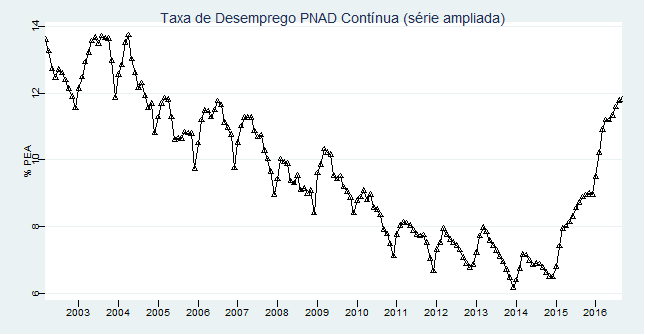

Com base nesse modelo, então, expandimos a taxa de desemprego medida pela PNAD Contínua. A série ampliada pode ser vista abaixo.

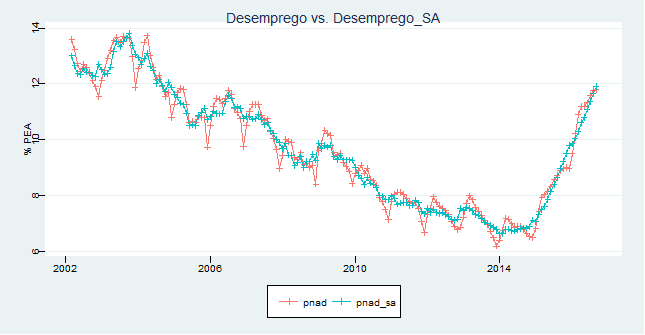

Abaixo, por fim, dessazonalizamos a série que acabamos de gerar.

Temos agora duas séries, uma normal e outra dessazonalizada, que podemos utilizar em exercícios futuros. Observe, entretanto, que a mesma é apenas uma aproximação estatística da PNAD Contínua através da PME, ok? Até o próximo exercício!

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" button_text="Conhecer o Clube do Código" button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0" /][/et_pb_column][/et_pb_row][/et_pb_section]