Uma das questões postas na atual difícil conjuntura que vivemos é o aumento da taxa de poupança. Alguns jornalistas e mesmo analistas de mercado têm apontado para um aumento da poupança em resposta às dificuldades impostas pela pandemia. Dadas as suas repercussões sobre o consumo e, consequentemente, sobre a recuperação do nível de atividade, foi até mesmo um ponto relevante no último Relatório de Inflação divulgado pelo Banco Central.

Para nivelar o terreno, alguma informação inicial. Para fazer uma análise da poupança, precisaremos recorrer à taxa de poupança trimestral e à taxa de poupança acumulada em quatro trimestres, de modo a dar alguma perspectiva de tendência sobre os números.

Sempre lembrando que a taxa de poupança é dada pela Poupança Bruta sobre o Produto Interno Bruto - viu como as aulas de Contabilidade Social são importantes?

Feita a ressalva, vamos aos dados. Os dados de poupança encontram-se no SIDRA/IBGE, na parte de Contas Nacionais Trimestrais, especificamente nas Contas Econômicas Integradas (CEI). Caso não lembre bem disso, considere fazer nosso Curso de Macroeconomia com Laboratórios de R. O pedaço de código abaixo é o início do script que usei para fazer esse exercício. Ele carrega alguns pacotes e baixa os dados da poupança trimestral para o R.

#################################################### ##### Análise da Poupança nas Contas Nacionais ##### library(sidrar) library(tidyverse) library(RcppRoll) library(scales) library(zoo) library(seasonal) library(tsibble) library(feasts) ### Coletar dados individuais do SIDRA/IBGE ### poupanca = get_sidra(api='/t/6726/n1/all/v/all/p/all/d/v9774%201') %>% mutate(date = as.yearqtr(`Trimestre (Código)`, format='%Y%q')) %>% rename(tx_poupanca_tri = Valor) %>% select(date, tx_poupanca_tri)

De posse da poupança trimestral, vamos avançar e calcular a poupança acumulada em quatro trimestres. Para isso, precisaremos da poupança bruta e do produto interno bruto. O código abaixo pega os dados das Contas Econômicas Integradas, disponíveis no SIDRA/IBGE e já executa os cálculos que precisamos.

#### Acumular dados em quatro trimestres ### tabela_cei = get_sidra(api='/t/2072/n1/all/v/933,940/p/all') %>% mutate(date = as.yearqtr(`Trimestre (Código)`, format='%Y%q')) %>% select(date, `Variável`, 'Valor') %>% spread(`Variável`, 'Valor') %>% mutate(pib_4t = roll_sum(`Produto Interno Bruto`,4, fill=NA, align='right'), pb_4t = roll_sum(`(=) Poupança bruta`,4, fill=NA, align='right')) %>% mutate(tx_poupanca = pb_4t/pib_4t*100) %>% as_tibble()

Temos agora tanto a taxa trimestral quanto a taxa acumulada em quatro trimestres. Mas há mais uma coisa a fazer. Se você reparar bem, vai ver que existe um efeito sazonal na taxa de poupança. O código a seguir junta os dois tibbles acima e dessazonaliza os dados.

data = inner_join(tabela_cei, poupanca, by='date') %>% mutate(poupanca_sa = final(seas(ts(tx_poupanca_tri, start=c(2000,01), freq=4))))

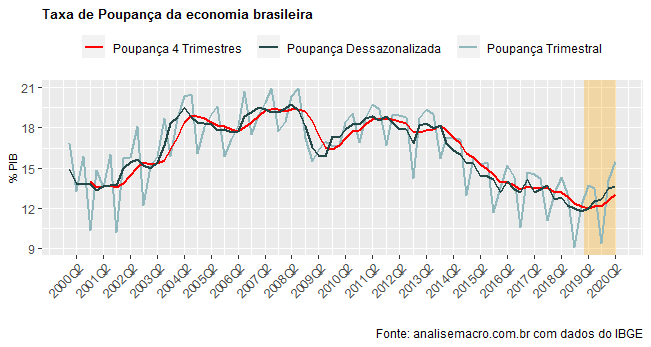

O gráfico abaixo ilustra o comportamento das três séries.

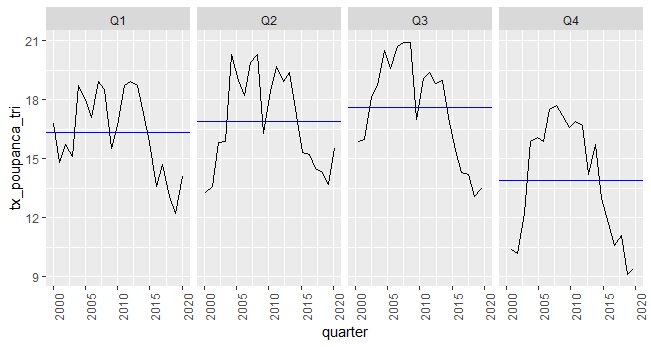

De fato, a poupança acumulada em 4 trimestres e a poupança dessazonalizada estão crescendo desde o ano passado. Com um crescimento pronunciado entre o quarto trimestre de 2019 e o segundo de 2020. A seguir, deixamos claro a sazonalidade da poupança, que costuma cair no último trimestre do ano.

De posse dos dados, fica a cargo do leitor criar a melhor narrativa...

_____________

(*) Para ter acesso aos códigos completos do exercício, cadastre-se na nossa Lista VIP aqui.

(**) Inscrições abertas para as Turmas Especiais dos nossos Cursos de Macro Aplicada.