[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

O IBGE acabou de divulgar o resultado do PIB no 1º trimestre desse ano. Uma análise preliminar dos dados confirma o arrefecimento na margem da recuperação da economia brasileira. A despeito disso, os números, mesmo que tímidos, apontam para uma continuidade do processo de crescimento econômico. A tabela ao lado resume as principais métricas de crescimento dos componentes do PIB pelo lado da oferta e da demanda. Enquanto na margem, o PIB cresceu 0,4%, no acumulado em quatro trimestres, o crescimento foi de 1,3%. Pelo lado da oferta, o destaque segue sendo a agropecuária, que cresceu 1,4% na margem e acumula alta de 6,1% na comparação anual. Pelo lado da demanda, a Formação Bruta de Capital Fixo (FBCF) manteve crescimento na margem, ficando praticamente estável na comparação anual. Nesse post, fazemos uma análise breve dos componentes do PIB olhando para algumas métricas de crescimento.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_code admin_label="Código"]<!-- html table generated in R 3.4.1 by xtable 1.8-2 package --> <!-- Wed May 30 10:30:57 2018 --> <table border=1> <caption align="bottom"> Variação dos Componentes do PIB (%) </caption> <tr> <th> </th> <th> Margem </th> <th> Trimestral </th> <th> Anual </th> <th> 2 anos </th> </tr> <tr> <td align="right"> Agro </td> <td align="right"> 1,4 </td> <td align="right"> -2,6 </td> <td align="right"> 6,1 </td> <td align="right"> 9,4 </td> </tr> <tr> <td align="right"> Ind </td> <td align="right"> 0,1 </td> <td align="right"> 1,6 </td> <td align="right"> 0,6 </td> <td align="right"> -1,9 </td> </tr> <tr> <td align="right"> Serv </td> <td align="right"> 0,1 </td> <td align="right"> 1,6 </td> <td align="right"> 1,0 </td> <td align="right"> -1,1 </td> </tr> <tr> <td align="right"> PIB </td> <td align="right"> 0,4 </td> <td align="right"> 1,2 </td> <td align="right"> 1,3 </td> <td align="right"> -0,9 </td> </tr> <tr> <td align="right"> Consumo </td> <td align="right"> 0,4 </td> <td align="right"> 2,8 </td> <td align="right"> 2,1 </td> <td align="right"> -1,3 </td> </tr> <tr> <td align="right"> Governo </td> <td align="right"> -0,4 </td> <td align="right"> -0,8 </td> <td align="right"> -0,6 </td> <td align="right"> -0,7 </td> </tr> <tr> <td align="right"> FBCF </td> <td align="right"> 0,6 </td> <td align="right"> 3,5 </td> <td align="right"> -0,1 </td> <td align="right"> -6,9 </td> </tr> <tr> <td align="right"> Exportação </td> <td align="right"> 1,3 </td> <td align="right"> 6,0 </td> <td align="right"> 6,2 </td> <td align="right"> 5,7 </td> </tr> <tr> <td align="right"> Importação </td> <td align="right"> 2,5 </td> <td align="right"> 7,7 </td> <td align="right"> 4,6 </td> <td align="right"> 1,8 </td> </tr> </table>[/et_pb_code][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Os gráficos abaixo mostram o PIB trimestral em nível e em termos da sua taxa de crescimento acumulada em quatro trimestres. Em nível, o PIB mostra dois momentos de queda: o primeiro na crise de 2008, o segundo de 2014 até o final de 2016. Em termos de taxa de crescimento, destacamos dois momentos distintos: a aceleração no crescimento econômico até a crise de 2008 e uma queda vertiginosa a partir do final de 2010, início de 2011. Na ponta - a área hachurada em laranja - mostramos a recuperação em curso, que culmina com uma taxa de 1,3% no primeiro trimestre desse ano. Clique nas figuras para ampliá-las.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/05/plot2fb.png" show_in_lightbox="on" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/05/plot01fb.png" show_in_lightbox="on" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="left" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Como mostra o primeiro gráfico, a propósito, a queda em nível que tivemos entre 2014 e 2016 é a maior da série histórica. A taxa de crescimento do PIB, por seu turno, saiu de 7,5% no quarto trimestre de 2010 para -4,6% no segundo trimestre de 2016, atingindo o seu pior momento. A explicação central para um declínio tão grande do nível de atividade reside na mudança da política econômica, que passou do tripé macroeconômico para a Nova Matriz Econômica. Enquanto naquele arranjo, a preocupação básica era com a trajetória da Dívida/PIB e com metas de inflação, neste o que se tentou foi uma intervenção em certos preços da economia, como juros e câmbio. Ademais, e talvez mais importante para explicar a lenta recuperação atual, houve uma intervenção disseminada em diversos setores da economia, com profundos impactos na rentabilidade dos mesmos e na sua capacidade de realizar novos investimentos.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

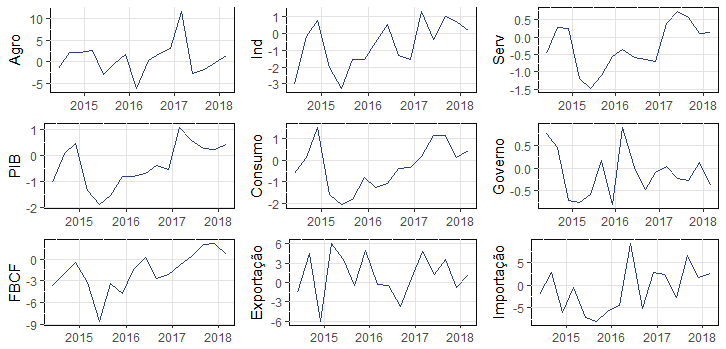

Visto o panorama geral do nível de atividade, passemos a uma análise dos componentes do PIB de acordo com as métricas de crescimento sublinhadas na tabela acima. O conjunto de gráficos abaixo, por suposto, traz o avanço dos componentes de demanda e de oferta na margem. Como se pode ver, há uma expansão no ritmo de crescimento a partir de meados de 2015, com um arrefecimento nos últimos trimestres. Esse comportamento, naturalmente, não é homogêneo para todos os componentes.

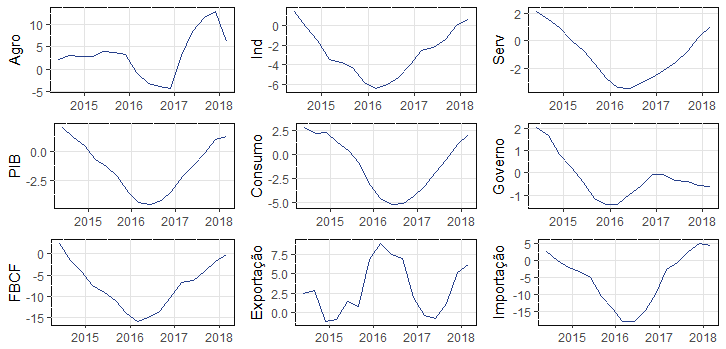

Como se sabe, é difícil capturar uma tendência bem definida sobre o que está ocorrendo com qualquer variável macroeconômica quando olhamos exclusivamente para leituras marginais, uma vez que essas estão sujeitas a muita volatilidade. Assim, de modo a suavizar o crescimento desses componentes, melhorando nosso olhar sobre uma perspectiva de mais médio prazo, podemos olhar para o trimestre t contra o trimestre t-4, como no conjunto de gráficos abaixo.

Por essa métrica, se observa mais claramente uma recuperação do nível de atividade e dos seus componentes, em particular a FBCF e o Consumo das Famílias pelo lado da demanda e a Indústria e Serviços pelo lado da oferta. De modo a melhorar ainda mais nossa leitura, podemos agora ver o comportamento da taxa de crescimento acumulada em quatro trimestres, como no conjunto de gráficos abaixo.

A recuperação por essa métrica é mais nítida, cabendo salientar o arrefecimento na margem, muito em função da profundidade da crise, que castigou fortemente tanto consumidores quanto empresas. Observe, por suposto, que a FBCF sai de patamares muito baixos nessa métrica, em torno de -15%, para se aproximar da nulidade no primeiro trimestre desse ano. Em outras palavras, o caminho percorrido até aqui pelos investimentos é o de deixar um imenso fundo do poço para trás.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][/et_pb_row][/et_pb_section]