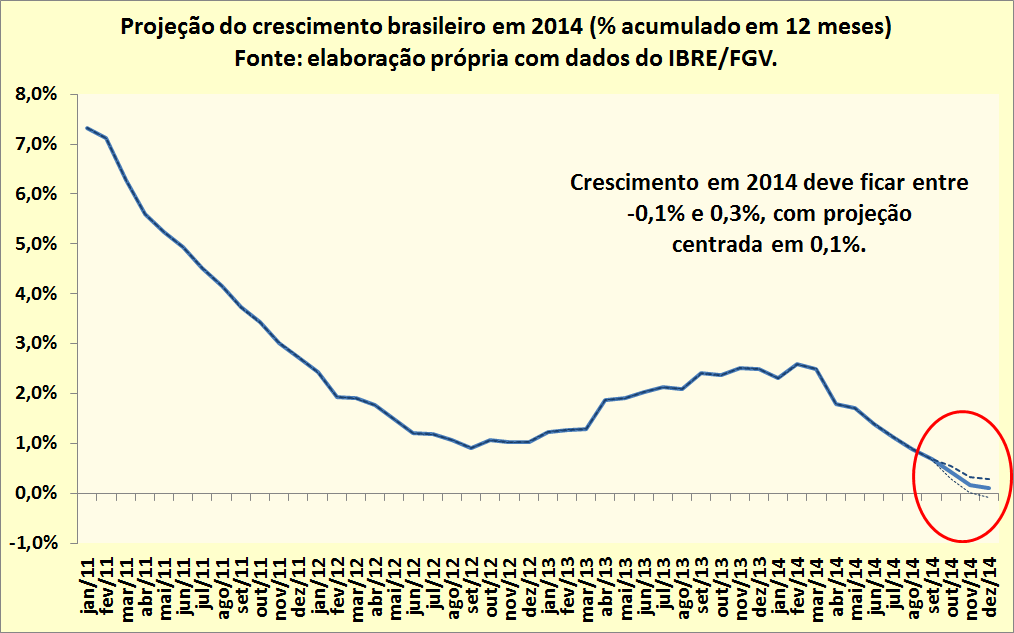

Uma passagem rápida por aqui. Eu recebi na semana passada, do professor Cláudio Considera, a série atualizada de PIB mensal do IBRE/FGV. Aproveitei para atualizar o modelinho que havia feito em setembro com essa série e obtive uma nova projeção de crescimento para 2014. A anterior, referente a dados até julho, estava em 0%. Agora, com o aumento de 0,32% na margem [terceiro contra segundo trimestre], a projeção melhorou um pouco, leitor, está centrada em 0,1%. O intervalo da projeção está entre -0,1% e 0,3%, no acumulado em 12 meses. A título de comparação, a projeção do mercado, captada via boletim Focus do Banco Central, está em 0,23%. Para o ano que vem, o Focus indica crescimento de 0,76% e para 2016-18, a média está em 2,3%. Descontado o crescimento da população, significa dizer leitor, que o crescimento entre 2011-2018 ficaria em 0,9%. Com esse valor, a renda per capita, hoje próxima a US$ 14 mil, dobra em aproximadamente 78 anos... É esse cenário que respalda a crítica da maior parte dos economistas ao governo Dilma Rousseff e a sua política econômica. Esperemos, portanto, por mudanças, não é mesmo? ps: o pib do terceiro trimestre será conhecido na próxima sexta-feira, 28/11.

Uma passagem rápida por aqui. Eu recebi na semana passada, do professor Cláudio Considera, a série atualizada de PIB mensal do IBRE/FGV. Aproveitei para atualizar o modelinho que havia feito em setembro com essa série e obtive uma nova projeção de crescimento para 2014. A anterior, referente a dados até julho, estava em 0%. Agora, com o aumento de 0,32% na margem [terceiro contra segundo trimestre], a projeção melhorou um pouco, leitor, está centrada em 0,1%. O intervalo da projeção está entre -0,1% e 0,3%, no acumulado em 12 meses. A título de comparação, a projeção do mercado, captada via boletim Focus do Banco Central, está em 0,23%. Para o ano que vem, o Focus indica crescimento de 0,76% e para 2016-18, a média está em 2,3%. Descontado o crescimento da população, significa dizer leitor, que o crescimento entre 2011-2018 ficaria em 0,9%. Com esse valor, a renda per capita, hoje próxima a US$ 14 mil, dobra em aproximadamente 78 anos... É esse cenário que respalda a crítica da maior parte dos economistas ao governo Dilma Rousseff e a sua política econômica. Esperemos, portanto, por mudanças, não é mesmo? ps: o pib do terceiro trimestre será conhecido na próxima sexta-feira, 28/11.

- PIB

Crescimento econômico na "Era Dilma"

- Vitor Wilher

- 23 de novembro de 2014

- 06:18

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002