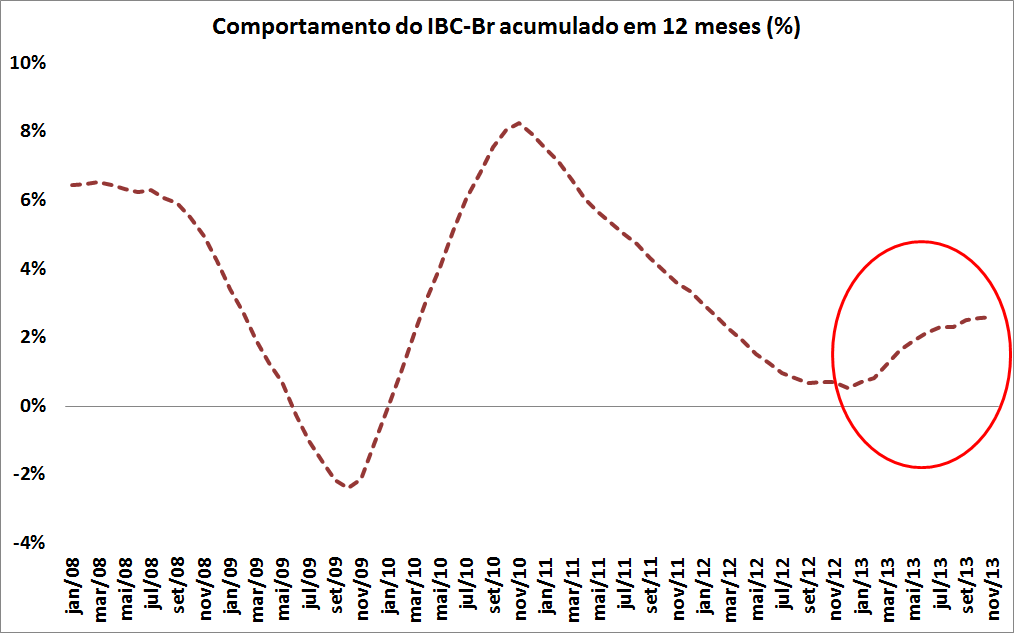

O IBC-Br é um indicador do Banco Central que busca antecipar o que ocorre com o nível de atividade no Brasil, representado sobremaneira pelo PIB trimestral. O último dado do índice foi divulgado na sexta-feira passada, refletindo o que aconteceu na passagem de outubro para novembro. Nesse período a variação mensal foi de -0,31% na série com ajuste sazonal. Apesar do número negativo, se tomarmos o índice no acumulado em 12 meses, suavizando portanto as variações mensais, o IBC-Br acumula alta de 2,61% até novembro. Essa evolução pode ser observada no gráfico ao lado. Dado isto, o que podemos dizer do comportamento da economia brasileira no 4ª trimestre? Será que podemos dizer que o PIB registrará elevação, após o número negativo do 3ª trimestre (-0,5%)? É o que exploraremos a seguir.

O IBC-Br é um indicador do Banco Central que busca antecipar o que ocorre com o nível de atividade no Brasil, representado sobremaneira pelo PIB trimestral. O último dado do índice foi divulgado na sexta-feira passada, refletindo o que aconteceu na passagem de outubro para novembro. Nesse período a variação mensal foi de -0,31% na série com ajuste sazonal. Apesar do número negativo, se tomarmos o índice no acumulado em 12 meses, suavizando portanto as variações mensais, o IBC-Br acumula alta de 2,61% até novembro. Essa evolução pode ser observada no gráfico ao lado. Dado isto, o que podemos dizer do comportamento da economia brasileira no 4ª trimestre? Será que podemos dizer que o PIB registrará elevação, após o número negativo do 3ª trimestre (-0,5%)? É o que exploraremos a seguir.

Buscando entender o comportamento do IBC-Br vis a vis o comportamento do PIB trimestral, colocamos o gráfico abaixo. Para poder comparar as duas séries, trimestralizamos o IBC-Br e colocamos ambas no acumulado em 12 meses. Feitos esses ajustes é possível verificar que as mesmas apresentam comportamento similar. Tomando o período do primeiro trimestre de 2005 até o terceiro trimestre de 2013, o erro médio é de -0,03%, isto é, o IBC-Br superestima em média 0,03% o valor do PIB trimestral. O Erro Quadrado Médio (EQM) é de 0,004%, a raiz do EQM é de 0,6% e o erro médio percentual é de -14,7%, mostrando boa aderência entre os resultados do IBC-Br e do PIB trimestral.

Fazendo uma regressão entre o PIB trimestral e o IBC-Br trimestralizado, dados alguns ajustes, é possível verificar que a cada 1% de variação no IBC-Br corresponde variação de 0,84% no PIB trimestral. Com os dados disponíveis até aqui e supondo que o IBC-Br mostre variação de 0% em dezembro, na série com ajuste sazonal, o PIB trimestral apresentará variação de 0,2% na passagem do terceiro para o quarto trimestre. Isso fará com que a economia tenha crescido 2,2% em 2013. Ou seja, leitor, o crescimento da economia brasileira, se as premissas dadas se confirmarem, se mostrará maior do que o verificado em 2012, que foi de apenas 1%. Isso, entretanto, pode se configurar como uma retomada?

Os riscos são muitos. O maior deles é o freio que deve ser visto nos investimentos esse ano, com o menor desembolso do BNDES e o fim do ciclo dos caminhões - mudança nos motores visando atender normas ambientais. Será que o consumo das famílias, após estabilidade nos números da inadimplência e de endividamento vistos em 2013, poderá "assegurar" o crescimento desse ano? Ademais, há também a contribuição do setor externo, que deve ser mais favorável, haja visto os efeitos defasados da desvalorização real do câmbio sobre as exportações. Isso, claro, mantido o cenário em que a economia mundial tem recuperação em 2014. Desse modo, a recuperação vista no quarto trimestre não deve ser muito vigorosa, mantendo a economia com crescimento entre 2% e 2,5% esse ano.