Ontem, o IBGE divulgou o resultado das Contas Nacionais no 2º trimestre. O número na margem, de 0,4%, acabou surpreendendo positivamente o mercado, que esperava algo próximo a 0,2%. No nosso Curso de Análise de Conjuntura usando o R, a propósito, temos um script de R automatizado para coleta dos dados do PIB. O script começa carregando os seguintes pacotes.

## Pacotes library(xtable) library(ggplot2) library(forecast) library(reshape2) library(xts) library(scales) library(sidrar) library(mFilter) library(scales) library(readxl)

Uma vez carregados os pacotes, podemos utilizar o sidrar para pegar os dados das Contas Nacionais diretamente do SIDRA/IBGE, como no exemplo abaixo.

## Dados sem ajuste sazonal

tabela = get_sidra(api='/t/1620/n1/all/v/all/p/all/c11255/90687,90691,90696,90707,93404,93405,93406,93407,93408/d/v583%202')

series = c(90687,90691,90696,90707,93404,93405,93406,93407,93408)

names = c('Agro', 'Ind', 'Serv', 'PIB',

'Consumo', 'Governo', 'FBCF',

'Exportação', 'Importação')

pib <- matrix(NA, ncol=length(series),

nrow=nrow(tabela)/length(series))

for(i in 1:length(series)){

pib[,i] <- tabela$Valor[tabela$

`Setores e subsetores (Código)`

==series[i]]

pib <- ts(pib, start=c(1996,01), freq=4)

colnames(pib) <- names

}

O código acima pega os números índices encadeados e sem ajuste sazonal dos componentes do PIB pelo lado da oferta e pelo lado da demanda. Código semelhante pega os dados com ajuste sazonal. A partir desses números índices, nós podemos construir métricas de variação marginal, interanual e acumulada em quatro trimestres. A tabela abaixo resume essas métricas.

| Margem | Trimestral | Anual | 2 anos | |

|---|---|---|---|---|

| Agro | -0,4 | 0,3 | 1,1 | 2,8 |

| Ind | 0,7 | 0,3 | -0,1 | 0,9 |

| Serv | 0,3 | 1,2 | 1,2 | 2,7 |

| PIB | 0,4 | 1,0 | 1,0 | 2,4 |

| Consumo | 0,3 | 1,6 | 1,4 | 4,1 |

| Governo | -1,0 | -0,7 | -0,2 | -0,3 |

| FBCF | 3,2 | 5,2 | 4,3 | 6,4 |

| Exportação | -1,6 | 1,8 | 4,3 | 9,1 |

| Importação | 1,0 | 4,7 | 5,4 | 12,8 |

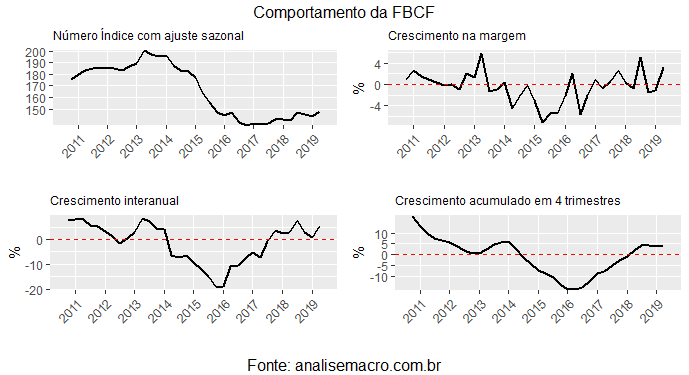

A boa notícia, como pode ser visto na tabela, é o resultado da Formação Bruta de Capital Fixo (FBCF), que cresceu 3,2% na margem e 5,2% na comparação interanual. Quando se olha, porém, o nível da série da FBCF com ajuste sazonal pode-se ver a enorme distância do pico de 2013. Abaixo, os gráficos que resumem a série.

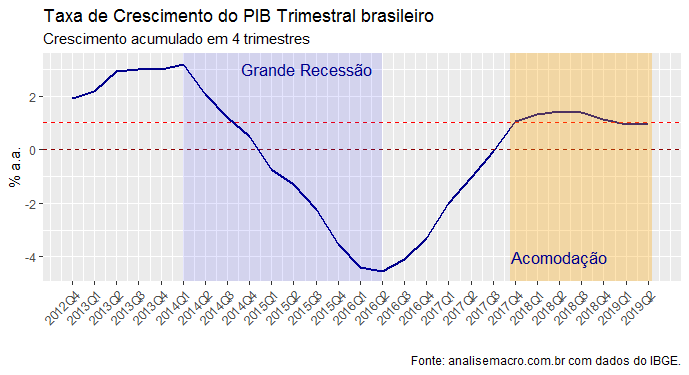

Outra boa notícia é que o Consumo cresce na margem desde o primeiro trimestre de 2017. A notícia não tão boa é que a taxa de crescimento acumulada em quatro trimestres da economia brasileira parece convergir para 1%, como pode ser visto nos gráficos a seguir.

Essa convergência reflete tanto problemas estruturais da economia brasileira, bem como choques conjunturais. Por um lado, é preciso recuperar o investimento e a produtividade com base na agenda de reformas. Por outro, a economia foi bastante machucada pelos eventos que ocorreram ao longo do ano passado, como a greve de caminhoneiros e os problemas na Argentina. O quadro geral da economia brasileira pode ser visto no gráfico a seguir.

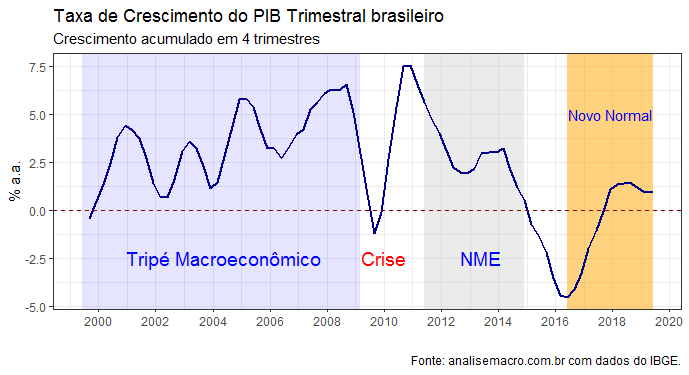

O "Novo Normal" da economia brasileira é um crescimento próximo de 1% ao ano desde o quarto trimestre de 2017. Considerando um crescimento da população de 0,8%, a renda per capita ficou praticamente estagnada no período. Situação nada agradável para uma economia que possui 12,7 milhões de pessoas no desemprego. Romper com essa barreira vai exigir persistência na agenda de reformas, bem como redução da incerteza, como notado no post anterior.

Por fim, dado o crescimento de 0,4% no 2º trimestre , o carry-over ficou em 0,6%, isto é, se o PIB crescer 0% na margem nos próximos trimestres, o crescimento em 2019 fecha em 0,6% no acumulado do ano.