Altos e baixos no clima nesses primeiros quatro meses de 2014. O verão intenso de janeiro e fevereiro deixou problemas na inflação de alimentos e aprofundou a crise no setor elétrico. Já as temperaturas amenas de abril parecem ter resfriado tanto a confiança quanto a expectativa de consumidores e empresários. É o que se depreende da leitura dos índices da Fundação Getúlio Vargas. A produção industrial deve reagir a contento, enquanto os índices de inflação teimam em se manter em patamar elevado. Abril foi inóspito para a economia brasileira.

Altos e baixos no clima nesses primeiros quatro meses de 2014. O verão intenso de janeiro e fevereiro deixou problemas na inflação de alimentos e aprofundou a crise no setor elétrico. Já as temperaturas amenas de abril parecem ter resfriado tanto a confiança quanto a expectativa de consumidores e empresários. É o que se depreende da leitura dos índices da Fundação Getúlio Vargas. A produção industrial deve reagir a contento, enquanto os índices de inflação teimam em se manter em patamar elevado. Abril foi inóspito para a economia brasileira.

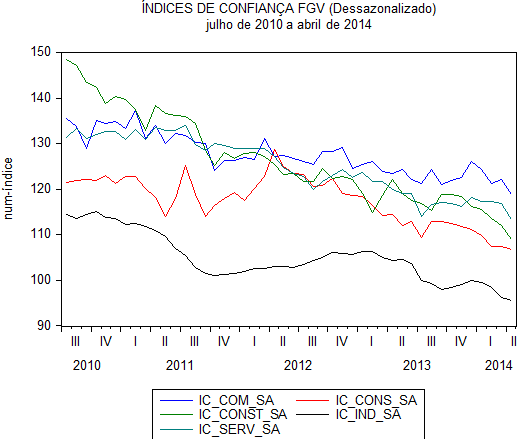

O gráfico acima ilustra o comportamento dos números índices da confiança nos setores de comércio, indústria, serviços, construção e também dos consumidores. Todos em declínio nesse primeiro quadrimestre. Na comparação com o mês de abril do ano passado, por exemplo, a confiança do consumidor caiu 6,8%. Se a confiança dos agentes no ambiente econômico é ruim, isso se reflete no que esperam para o futuro. Os índices de expectativa captam esse movimento, como pode ser visto abaixo.

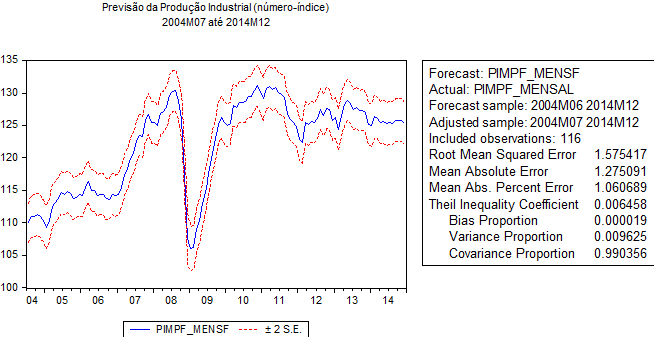

Índices de confiança e expectativa ruins costumam antecipar resultados nada bons no nível de atividade. Em particular, a produção industrial de março deve refletir a piora no ambiente econômico. Para captar esse pesimismo eu estimei alguns modelos. O que apresentou as melhores medidas de desempenho, bem como passou nos testes corriqueiros foi o a com a especificação abaixo:

PIMPF_MENSAL = C(1)*PIMPF_MENSAL(-1) + C(2)*CONFIANCA_F + C(3)*VEICULOS + C(4)*SELIC(-18) + C(5)*NUCI + C(6)

Para gerar uma previsão da produção industrial entre março e dezembro desse ano foi utilizada a série de Confiança Industrial da Fundação Getúlio Vargas (CONFIANCA_F), a série de produção de veículos da ANFAVEA (VEICULOS), a taxa básica de juros (SELIC) e o Nível de Utilização da Capacidade Instalada (NUCI). O período da amostra foi de julho de 2004 a fevereiro de 2014, totalizando 116 observações. Os resultados estão compilados na tabela abaixo.

Como pode ser observado, para os meses de março e abril a produção industrial deve ficar em zona negativa, refletindo a perda de confiança dos empresários, a queda na produção de veículos e a redução no nível de utilização da capacidade instalada. Em outras palavras, todos os indicadores antecedentes indicam perda de fôlego na produção industrial nesses e nos próximos meses, o que é ratificado pelo modelo colocado acima.

Importante ressaltar que na segunda-feira o IBGE realizou um seminário para explicar algumas mudanças metodológicas na pesquisa da produção industrial, o que deve gerar impacto sobre os números colocados acima. É esperado que com a adição de setores de TI haja algum avanço no crescimento da produção. Em outras palavras, os números da projeção acima podem estar subestimando o avanço do setor ao longo de 2014. Isso, entretanto, é reflexo de números antecedentes muito ruins. Em particular, a queda na produção da automóveis, que possui grande influência na indústria de transformação. A PIM-PF de março será divulgada pelo IBGE no próximo dia 7 de maio.

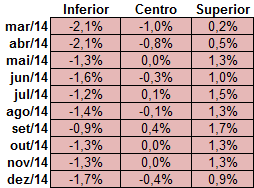

A despeito de perspectivas nada favoráveis para o nível de atividade nos próximos meses, a inflação caminha na direção contrária. A tabela acima resume alguns índices de preços. Como pode ser visto, em termos anuais, todos situam acima de 6%. Em particular, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) deve refletir em abril o choque de alimentos e o aumento de tarifas - que comentarei na próxima semana -, se aproximando do teto do intervalo de confiança. Em outras palavras, a economia brasileira vive nesse momento uma perspectiva bastante clara de estagflação: estagnação do nível de atividade com aumento generalizado de preços. É, em assim sendo, um cenário bastante pessimista.

(*) Interessados no modelo podem me enviar e-mail que eu repasso o arquivo do eviews.