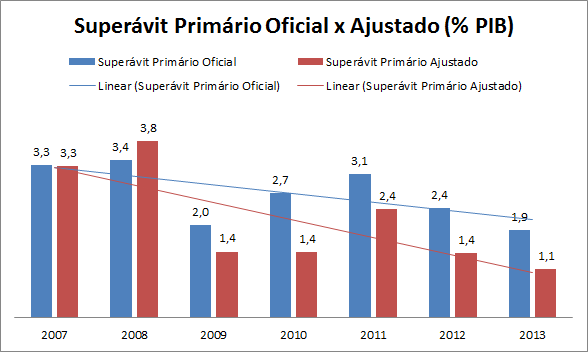

A condução da política fiscal, os instrumentos à disposição do governo em relação aos gastos e às receitas, tem sido objeto de intensa crítica nos últimos anos. Tanto em termos de fluxo, quanto estoque. No gráfico ao lado as barras azuis ilustram o superávit primário oficial, a diferença entre receitas e despesas não financeiras do setor público consolidado (inclui governo central, estados e municípios). Como se vê, de 2009 a 2013 o superávit médio foi de 2,3% (do PIB). De 2002 a 2008 o superávit médio havia sido de 3,4%. Pode se entender essa redução pelos efeitos da crise financeira, que se iniciaram no último trimestre de 2008. Isso, entretanto, não revela toda a estória. As barras vermelhas do gráfico retiram do superávit primário o que se consideram "receitas extraordinárias", isto é, receitas que não são recorrentes, mas apenas fruto de operações contábeis e/ou de fontes pontuais. Como se vê, no pós-crise esse tipo de instrumento foi largamente utilizado pelo governo, visando inflar o resultado primário. Desse modo, entende-se o por quê dos agentes estarem reticentes com o anúncio feito no último dia 20/02, de perseguir um contingenciamento de despesas de R$ 44 bilhões. O problema fiscal, afinal, parece ser o calcanhar de Aquiles da atual administração.

A condução da política fiscal, os instrumentos à disposição do governo em relação aos gastos e às receitas, tem sido objeto de intensa crítica nos últimos anos. Tanto em termos de fluxo, quanto estoque. No gráfico ao lado as barras azuis ilustram o superávit primário oficial, a diferença entre receitas e despesas não financeiras do setor público consolidado (inclui governo central, estados e municípios). Como se vê, de 2009 a 2013 o superávit médio foi de 2,3% (do PIB). De 2002 a 2008 o superávit médio havia sido de 3,4%. Pode se entender essa redução pelos efeitos da crise financeira, que se iniciaram no último trimestre de 2008. Isso, entretanto, não revela toda a estória. As barras vermelhas do gráfico retiram do superávit primário o que se consideram "receitas extraordinárias", isto é, receitas que não são recorrentes, mas apenas fruto de operações contábeis e/ou de fontes pontuais. Como se vê, no pós-crise esse tipo de instrumento foi largamente utilizado pelo governo, visando inflar o resultado primário. Desse modo, entende-se o por quê dos agentes estarem reticentes com o anúncio feito no último dia 20/02, de perseguir um contingenciamento de despesas de R$ 44 bilhões. O problema fiscal, afinal, parece ser o calcanhar de Aquiles da atual administração.

O superávit primário foi regulamentado pelo artigo 4º, parágrafo primeiro, da lei complementar nº 101, de 4 de maio de 2000, que trata das "metas fiscais" dos três entes de governo. O estabelecimento desse marco regulatório, que imputava responsabilidade fiscal à gestão pública, foi a cereja no bolo do plano Real, que visava buscar a estabilidade de preços. Sinalizar para a sociedade comprometimento com metas fiscais é importante por, ao menos, três motivos: i) transparência na gestão pública; ii) sustentabilidade das finanças públicas; iii) impacto sobre a demanda agregada, vital para avaliar pressões inflacionárias. Dado o distanciamento em relação à gênese do plano Real, notam-se as dificuldades políticas de se implementar algo dessa envergadura, que engloba todo o setor público. Fica mais claro, desse modo, que o superávit primário sintetiza um enorme esforço institucional.

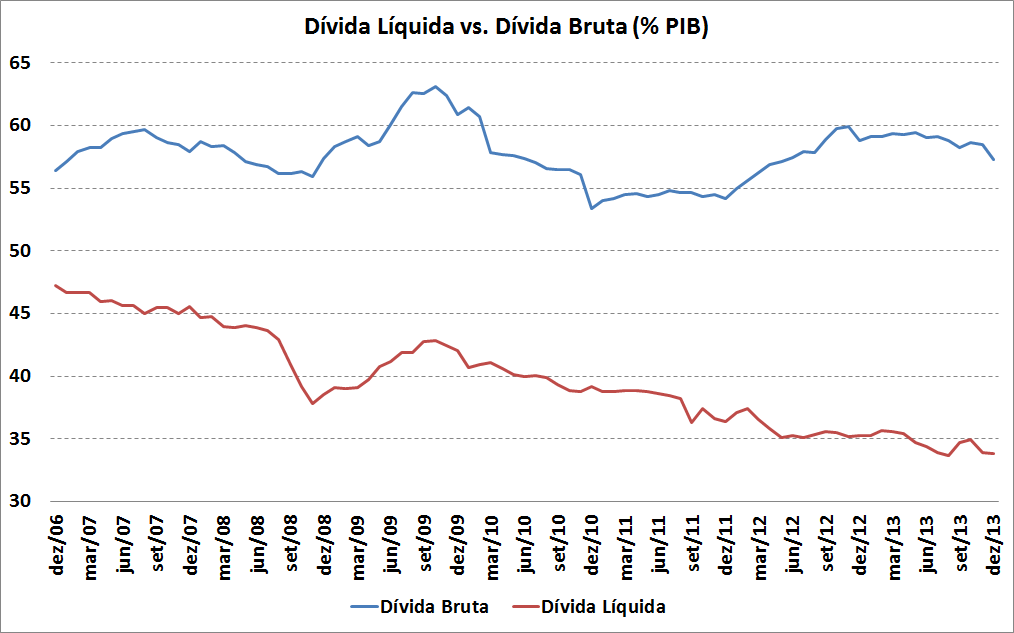

De 2009 a 2013, retiradas as "receitas extraordinárias", o superávit primário ajustado foi de apenas 1,5% do PIB. Se em termos de fluxo as coisas não andam boas, o mesmo se repete em termos de estoque. A dívida bruta do governo geral era de 56,4% em 2006 e avançou para 57,3% em dezembro do ano passado, em relação ao PIB. Essa métrica, entretanto, não é aquela divulgada - e acompanhada - pelo governo. O que se costuma divulgar é a dívida líquida do setor público: ela era de 47,3% em 2006 e passou para 33,8% no ano passado. Essa redução se deu pelo avanço de dois ativos: créditos junto ao BNDES e reservas internacionais. Os primeiros avançaram de 0,4% em 2006 para 8,6% em 2013, enquanto os segundos passaram de 7,7% para 18,3% - todas medidas em relação ao PIB. Ambos possuem custos não desprezíveis para o Tesouro, dada a diferença entre captação de recursos e a rentabilidade desses ativos. O gráfico abaixo ilustra o avanço da dívida líquida versus o da dívida bruta.

Tanto em termos de fluxo quanto em termos de estoque, significa dizer que aquelas três motivações citadas acima, para existência de "metas fiscais", ficaram comprometidas. Não por outra razão, as agências de classificação de risco (Moody´s, Standard and Poors e Fitch Ratings) têm sinalizado revisão da nota brasileira, bem como os agentes de mercado (incluindo o Banco Central) têm trabalhado com o superávit primário "limpo" de receitas extraordinárias. Em outros termos, a credibilidade duramente alcançada no período anterior a 2008 tem se exaurido, bem como a incerteza causada pelos números discrepantes tem se elevado.

É nesse contexto que entendemos as reticências do mercado em relação ao anúncio feito no último dia 20/02, de contingenciamento de despesas. Como se demonstrou ao longo das semanas, os R$ 44 bilhões ou foram reestimativas (no caso das despesas obrigatórias) ou foram cortes em cima de "vento" (no caso de despesas discricionárias). Não se tocou, por exemplo, na questão energética, que segundo cálculos de consultorias independentes deve gerar um custo de até R$ 18 bilhões esse ano, pelo acionamento de termoelétricas. O governo repassará esse custo adicional para a tarifa ou pretende subsidiar, como fez em outros anos? Nem uma palavra sobre isso na programação orçamentária. O corte anunciado, desse modo, foi apenas uma tentativa de sinalizar para o mercado o comprometimento com o número de 1,9% de superávit primário em 2014. Novamente, entretanto, o governo deve recorrer à "receitas extraordinárias" para cumprir essa meta, como os R$ 12 bilhões esperados para o leilão de 4G, bem como terá despesas não desprezíveis que precisam ser equacionadas.

O que se vê, portanto, é que o governo tenta "comprar tempo", diante de um pleito eleitoral. O que o mercado fará esse ano, incluindo as agências de classificação de risco, é acompanhar com lupa o resultado primário. Em janeiro ele foi de cerca de R$ 20 bilhões. Em 12 meses, o resultado primário - sem descontar as receitas extraordinárias - está em 1,67% do PIB. Desse modo, mês a mês o governo deverá cumprir ou que sinalizou no decreto de contingenciamento: maior esforço fiscal. Palavras, afinal, se vão como o vento: não são dignas de maior credibilidade.

(*) A divulgação é permitida apenas com a prévia autorização do autor. O superávit ajustado foi baseado em Barros, Gabriel Leal de. Uma medida de esforço fiscal primário líquido de operações atípicas. Nota Técnica. IBRE/FGV. Outubro de 2013.