O "debate" sobre independência do Banco Central continua animando a campanha eleitoral. Entre aspas, contudo. O tema, antes restrito a meia dúzia de economistas especializados em política monetária, agora ressoa pelos bares, táxis e conversas de sala de estar. Seria bom, não fosse tão deturpado pela candidatura oficial. Afinal, como já escreveram tantos economistas, o Banco Central independente é nada mais do que uma condição para que a meta de inflação seja alcançada. Sem independência, riscos crescentes de uso político do banco, como mostro nesse breve post.

O "debate" sobre independência do Banco Central continua animando a campanha eleitoral. Entre aspas, contudo. O tema, antes restrito a meia dúzia de economistas especializados em política monetária, agora ressoa pelos bares, táxis e conversas de sala de estar. Seria bom, não fosse tão deturpado pela candidatura oficial. Afinal, como já escreveram tantos economistas, o Banco Central independente é nada mais do que uma condição para que a meta de inflação seja alcançada. Sem independência, riscos crescentes de uso político do banco, como mostro nesse breve post.

O gráfico acima resume o comportamento da política monetária nos últimos anos. O Banco Central controla a taxa básica de juros nominal, que nada mais é do que o preço que regula a oferta e a demanda de reservas bancárias. Ao calibrar essa taxa o banco quer influenciar as taxas de juros reais, aquelas que impactam, de fato, a quantidade de bens e serviços que é ofertada na economia.

A técnica econômica nos diz que existe uma taxa de juros neutra, aquela que não tem impactos expansionistas ou contracionistas sobre o nível de atividade. Desse modo, o Banco Central deve calibrar a taxa de juros nominal com um objetivo: manter as taxas reais próximas a essa medida de neutralidade. Nessa região, o crescimento do PIB seria dado por questões objetivas, como mão de obra, investimento e produtividade. E não por incentivos de política econômica.

Na prática, contudo, o que vem ocorrendo no Brasil está longe de obedecer essa "regra" de política monetária. Como pode ser visto no gráfico, no período que vai de fevereiro de 2012 a novembro de 2013, os juros reais permaneceram abaixo da região de neutralidade - considerada aqui a taxa estimada pelo FMI para o Brasil. Abaixo dessa medida de neutralidade, a política monetária é considerada expansionista, ou seja, ela gera incentivos de aumento sobre o hiato do produto, a diferença entre crescimento efetivo do PIB e crescimento potencial do mesmo. Se os juros reais se reduzem, o hiato aumenta, naturalmente, haverá pressão sobre os preços. Ou seja, leitor: a condução da política monetária abaixo de alguma medida de taxa de juros neutra gera problemas no controle da inflação.

Pode-se discordar, nesse contexto, de qual é o nível de taxa de juros neutra, afinal é essa uma medida não observada. Além disso, pode-se dizer que ela não é uma medida imóvel, que se altera ao longo do tempo. O próprio FMI tem um paper mais recente sobre o assunto. Mas mesmo que façamos algo um pouco mais complexo, a estória contada pelo gráfico acima permanece: a taxa de juros real se manteve abaixo da taxa de juros neutra, seja ela menor, seja ela variável ao longo do tempo.

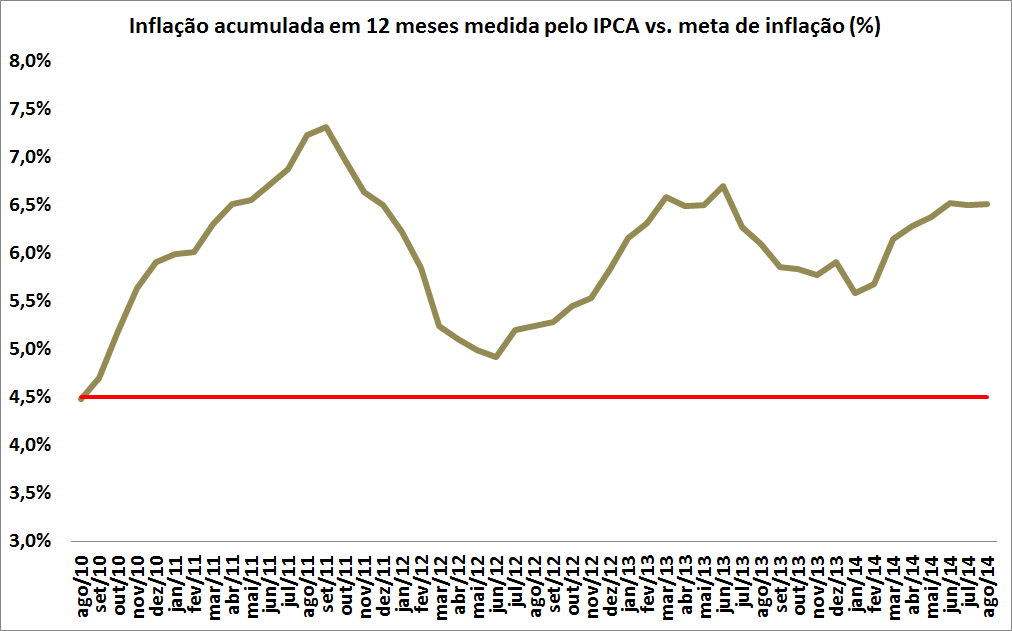

E se é assim, a independência do Banco Central em relação ao Palácio do Planalto faz todo o sentido. Com independência, o banco calibra a taxa de juros nominal com um único objetivo: manter a taxa de juros real próxima a alguma medida de neutralidade. Sem independência, o banco está sujeito a pressões políticas para reduzir a taxa de juros nominal, mantendo os juros reais abaixo da neutra. Nessa região, a política monetária é expansionista, não baliza as expectativas dos agentes, mantendo a inflação fora da meta de 4,5%, como pode ser visto no gráfico abaixo.

Infelizmente, leitor, a despeito da profissão ter um sem número de evidências e boa teoria para justificar toda essa estória ai de cima, há ainda teorias alternativas disponíveis sobre "controle não monetário da inflação". O pior: há economistas que acreditam - do sentido de "ter fé" - nelas. Não por outro motivo, houve clara interferência do atual governo sobre o banco central e sobre o controle da taxa de juros, com perturbações visíveis sobre a inflação.

É justamente por essa possibilidade, tão real quanto possível, que a independência do Banco Central é um bom negócio para o Brasil. Ela garantiria que o banco se preocuparia apenas com a boa técnica econômica e se concentraria no controle da inflação. Sem recorrer a expedientes heterodoxos, sem negligenciar décadas de evidência empírica. Não me admira, por suposto, que o atual governo seja tão crítico da ideia... 🙂