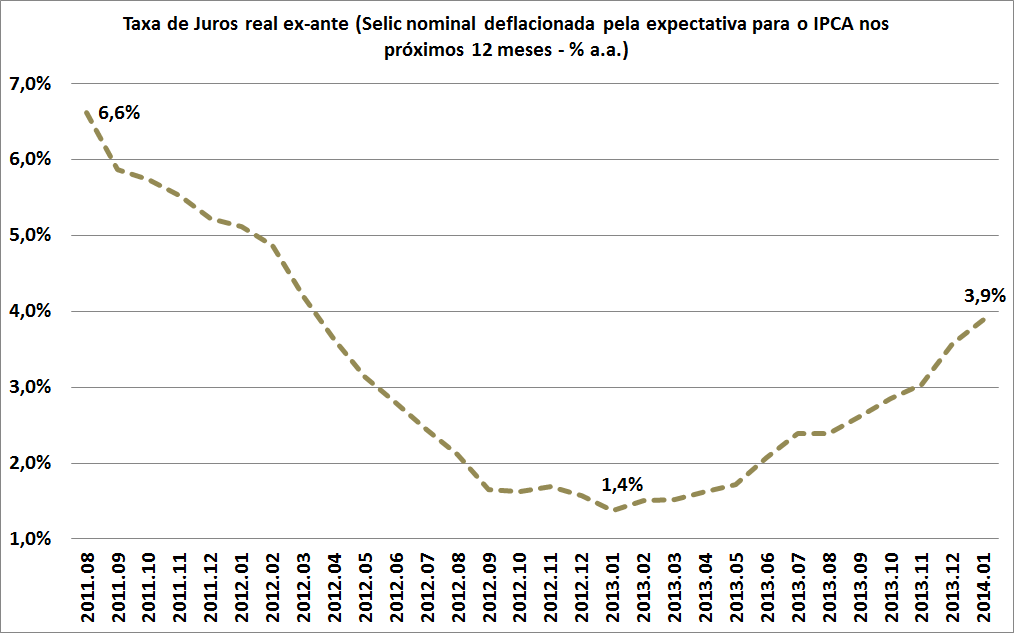

Não é final de novela - apesar de parecer - mas essa semana o Comitê de Política Monetária (Copom) sinalizará - espera-se - o fim de um longo processo de aumento de juros no país. Após implementar um ajuste de 325 pontos-base, desde abril do ano passado, o momento é, afinal, de decisão. A taxa de juros real ex-ante, como observada no gráfico ao lado, terminou o mês de janeiro próxima a 4%. Em termos estritos, se considerarmos a teoria de política monetária, uma política monetária é considerada contracionista a partir do momento que a taxa de juros real ultrapassa a taxa de juros neutra (aquela que não pressiona a inflação). Nesse sentido, não poderíamos classificar o trabalho da autoridade monetária cumprido, dado que a taxa neutra é estimada ao redor de 5%, para o Brasil. A despeito do "argumento técnico", a combinação entre arte e ciência na condução da política monetária exige também que se considere o ambiente econômico. E esse dá razões para que o Comitê inicie o processo de "parada técnica" no ajuste.

Não é final de novela - apesar de parecer - mas essa semana o Comitê de Política Monetária (Copom) sinalizará - espera-se - o fim de um longo processo de aumento de juros no país. Após implementar um ajuste de 325 pontos-base, desde abril do ano passado, o momento é, afinal, de decisão. A taxa de juros real ex-ante, como observada no gráfico ao lado, terminou o mês de janeiro próxima a 4%. Em termos estritos, se considerarmos a teoria de política monetária, uma política monetária é considerada contracionista a partir do momento que a taxa de juros real ultrapassa a taxa de juros neutra (aquela que não pressiona a inflação). Nesse sentido, não poderíamos classificar o trabalho da autoridade monetária cumprido, dado que a taxa neutra é estimada ao redor de 5%, para o Brasil. A despeito do "argumento técnico", a combinação entre arte e ciência na condução da política monetária exige também que se considere o ambiente econômico. E esse dá razões para que o Comitê inicie o processo de "parada técnica" no ajuste.

Para que fique claro ao leitor não-iniciado em teoria monetária e modelos novo-keynesianos, o objetivo da autoridade monetária é manter a inflação (baixa e) estável. Para cumprir esse objetivo ele tem alguns instrumentos, sendo o principal a taxa básica nominal de juros. No Brasil, a Selic. Desse modo, ele calibra a taxa básica nominal de juros permitindo que a taxa real (descontada a expectativa ou a própria inflação) influencie o hiato do produto (diferença entre produto efetivo e produto potencial da economia). No ponto de equilíbrio, a taxa de juros real é igual à taxa de juros neutra e o produto efetivo é igual ao produto potencial (isto é, o hiato é nulo). Nesse aspecto, se a taxa de juros real estiver abaixo da taxa de juros neutra, o hiato será positivo, gerando pressões inflacionárias, tudo o mais constante. Para os interessados em se aprofundar no assunto, o modelo básico inclui 4 equações: i) uma curva IS; ii) uma Curva de Phillips; iii) uma paridade descoberta da taxa de juros; iv) uma regra de taylor. O artigo base é esse aqui.

Importante ressaltar que essa cadeia de eventos não ocorre no mesmo período do tempo.Uma mudança na taxa nominal de juros só irá produzir mais ou menos pressão inflacionária alguns períodos à frente. Tal defasagem na causalidade entre um e outro está cercada de incerteza, depende dos mecanismos de transmissão (expectativas, preço dos ativos, câmbio, crédito e curva de juros) entre mudança no instrumento de política e ressonância sobre o hiato do produto. Justamente por isso, exige do policymaker (o condutor da política monetária) certa parcimônia no uso da ciência (da modelagem ilustrada acima).

Nesse sentido, o que temos visto na prática é que o nível de atividade tem se mostrado reticente. O IBC-Br mostrou variação de -0,17% no último trimestre de 2013. A produção industrial também ficou na zona negativa nessa métrica: -0,84%. Apenas o comércio varejista conseguiu fechar o último trimestre com variação positiva: 1,1% contra o terceiro trimestre. Resultado melhor do que a variação na margem do último trimestre de 2012. Diante dos dados, a expectativa é de crescimento de -0,1% do PIB no quarto trimestre, o que indicaria acumulado de 2,1% em 2013. Em outros termos, o hiato do produto estaria em terreno negativo, se consideramos uma taxa de crescimento do produto potencial em torno de 2,5%.

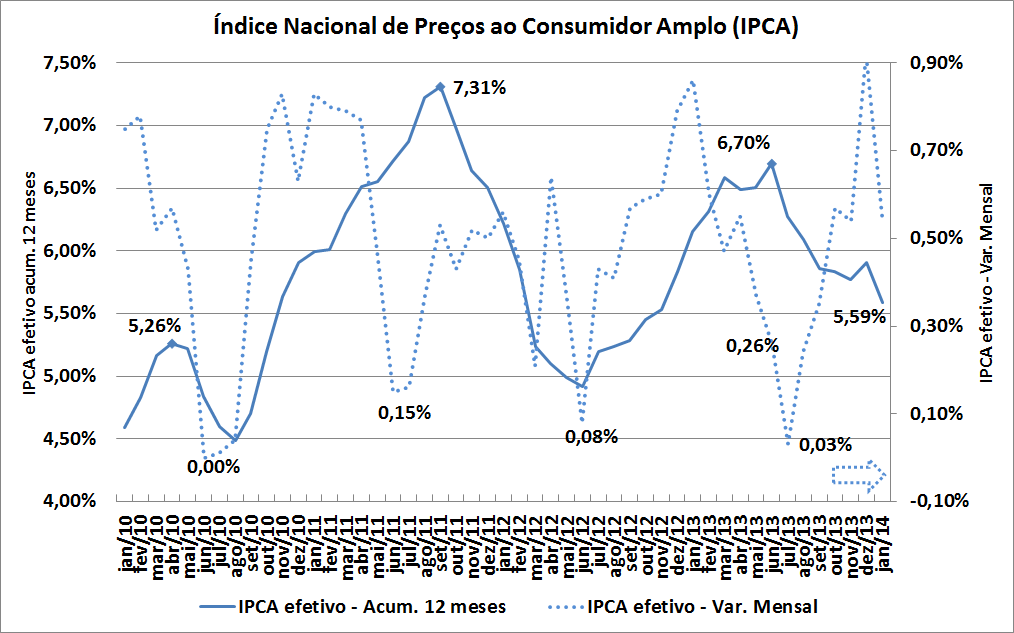

Por seu turno, a inflação tem recuado no acumulado em 12 meses. O IPCA acumula alta de 5,59% em janeiro frente 6,7% em junho do ano passado. Essa queda foi muito influenciada pelo grupo alimentos e bebidas, que recuou de 14% em abril para 7,25% em janeiro, no acumulado em 12 meses, refletindo condições melhores no lado da oferta. No campo das expectativas, os agentes voltaram a elevar o IPCA esperado para esse ano, de 5,93% semana passada para 6% hoje.

Em outros termos, a decisão sobre juros desta semana refletirá tanto arte quanto ciência. Aquela manda o banco central iniciar a "parada técnica", esta exige a continuação do ajuste visando adequar o crescimento dos salários ao da produtividade, o que levaria a economia para o "ponto de equilíbrio". Em termos práticos, influenciado pela referência às defasagens do processo de transmissão na última ata de 2013, pelo aumento pontual de 50 pontos-base na reunião de janeiro - dado o termo nesse momento explicitado no comunicado pós-reunião - e pelos dados negativos do nível de atividade, 25 pontos-base tem sido a aposta preponderante. Acaso a autoridade monetária esteja comprometida com horizontes maiores de tempo, entretanto, fará o ajuste de 50 pontos-base, dado que as expectativas de inflação ainda se mostram revoltas e o mercado de trabalho ainda continua mantendo a taxa de crescimento dos salários acima do da produtividade. A conferir na quarta à noite.