O Brasil é conhecido como o país com a maior taxa de juros do mundo. As razões para isso são diversas e provocam acaloradas discussões entre os economistas. Embora alguns estudos já tenham sido feitos sobre o tema como Arida, Bacha e Lara-Resende (2004), Franco et al. (2011), Segura-Ubiergo (2012) e Gonçalves, Holland e Spacov (2007) a questão permanece em aberto. Neste artigo vamos procurar compreender quais são as principais variáveis que afetam a taxa de juros soberana nos países emergentes e verificar se elas sozinhas são suficientes para explicar a razão dos nossos elevados juros.

Para atingir esses objetivos vamos utilizar uma estimação de Dados em Painel envolvendo 13 países emergentes ao longo de 37 trimestres, de 2006 até 2015, comparando em um único modelo como e por que alguns países possuem taxa de juros mais elevada que outros e quais são as variáveis que explicam essa diferença. A estimação em Painel permite verificar se países com maior nível de endividamento, ceteris paribus, também possuem taxas de juros mais altas e, ao mesmo tempo, permite analisar se um mesmo país que apresentou constante crescimento da sua dívida ao longo dos anos também observou constante aumento dos juros. Nos parágrafos seguintes descrevemos quais são as principais variáveis utilizadas no modelo e suas razões teóricas para afetar a taxa de juros, depois apresentamos alguns gráficos ilustrativos e, por fim, estimamos o modelo em painel.

Diversos estudos na literatura ressaltam a importância da questão fiscal sobre a taxa de juros. Países que possuem elevado endividamento e constantes déficits fiscais tendem a apresentar taxa de juros mais elevada. Podemos citar pelo menos três motivos para esse fato:

- O primeiro se refere ao efeito crowding-out, o governo ao adotar uma política fiscal expansionista exerce pressão sobre os recursos disponíveis na economia e diminui a disponibilidade de recursos ao setor privado. Se esse aumento da demanda do governo não for compensado por um aumento da poupança do setor privado, ocorrerá um desequilíbrio entre a poupança total e o investimento, pressionando para cima as taxas de juros.

- O segundo se refere ao risco de default da dívida pública, elevados níveis de endividamento e déficits podem indicar uma trajetória insustentável das finanças do governo. Se este for o caso, os agentes podem ficar relutantes em comprar títulos públicos, exigindo um prêmio maior devido ao aumento no risco de calote, o que resulta em uma maior taxa de juros necessária para financiar a dívida pública.

- O terceiro canal é similar ao segundo e se refere ao risco de monetização da dívida pública. Governos que apresentam elevados níveis de endividamento e não conseguem colocar as finanças em uma trajetória sustentável podem ficar tentados a recorrer a políticas inflacionárias para diminuir o valor real da dívida. Se este for o caso, e os agentes enxergarem que a piora fiscal será acompanhada de um aumento da inflação futura, será exigido uma maior taxa nominal de juros para financiar o governo.

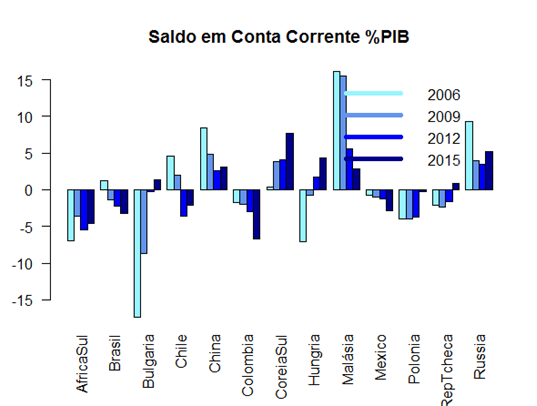

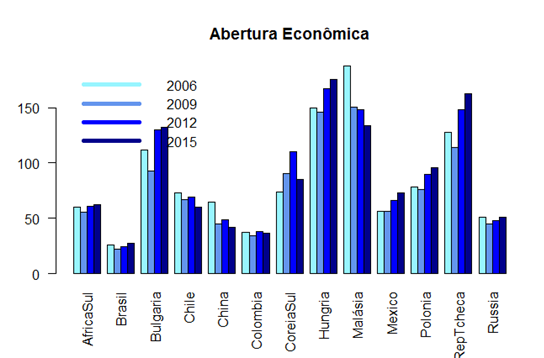

Não só a dívida e o déficit possuem razões teóricas para influenciar a taxa de juros, outras variáveis como o saldo em conta corrente e a abertura econômica também são relevantes. Quando o saldo em conta corrente é positivo significa que o país exporta mais do que importa, ele produz mais do que consome, há, portanto, sobra de poupança interna, o que pressiona para baixo a taxa de juros. Um país que possui maior abertura econômica também tende a possuir menor taxa de juros, uma economia mais aberta é mais eficiente na utilização de seus recursos, produz mais utilizando a mesma quantidade de insumo e capital, reduzindo o custo de utilização dos recursos escassos, o que reflete em juros menores. (Abertura econômica será medida a partir da soma das exportações e importações dividido pelo PIB).

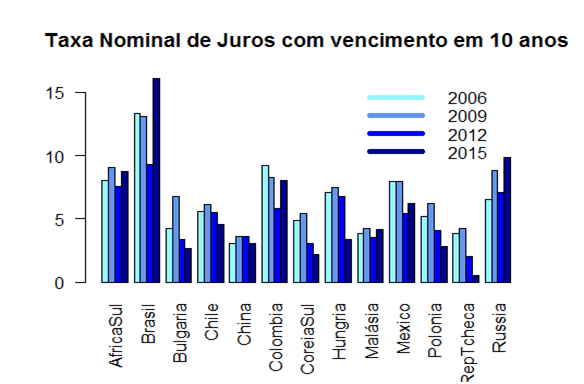

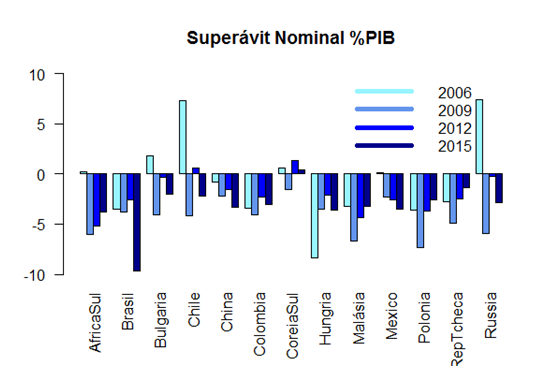

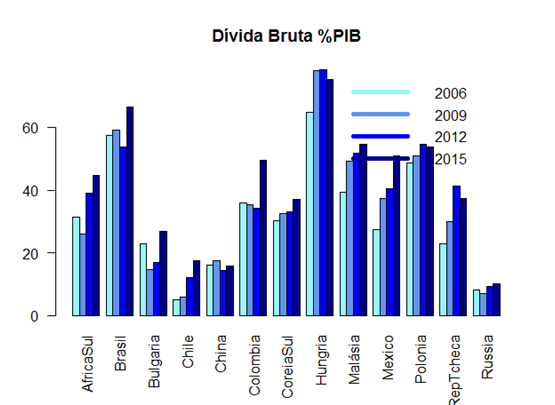

As variáveis descritas acima são chamadas de fundamentos internos do país. O Brasil não possui juros elevados à toa, quando comparamos nossos fundamentos internos com o restante do mundo podemos verificar que estamos em uma posição bastante desconfortável. Temos a menor abertura econômica, o pior déficit e a segunda maior dívida pública. Todos esses fatores contribuem de forma negativa para elevar a nossa taxa de juros. Os gráficos abaixo retratam a situação:

M = read.table(file.choose(), header = T)

data = M[,"Data"]

pais = M[,"Pais"]

TaxaJuros = M[,"TaxaJuros"]

Deficit = -1*M[,"Deficit"]

Divida = M[,"Divida"]

Divida2 = M[,"Divida"]^2

Scc = M[,"Scc"]

AbertEcon = M[,"AberturaEconomica"]

Inflacao = M[,"Inflacao"]

TaxaLivreRisco = M[,"TaxaLivreRisco"]

HighYield = M[,"HighYiel"]

####

#AnáliseDados

TaxaJuros2006 = TaxaJuros[data=="2006T4"]

TaxaJuros2009 = TaxaJuros[data=="2009T4"]

TaxaJuros2012 = TaxaJuros[data=="2012T4"]

TaxaJuros2015 = TaxaJuros[data=="2015T4"]

counts = rbind(TaxaJuros2006, TaxaJuros2009, TaxaJuros2012, TaxaJuros2015)

barplot(counts, main="Taxa Nominal de Juros com vencimento em 10 anos",col=c("cadetblue1", "cornflowerblue", "blue", "darkblue"),beside=TRUE, names.arg = c("AfricaSul", "Brasil", "Bulgaria", "Chile", "China", "Colombia","CoreiaSul", "Hungria", "Malásia", "Mexico", "Polonia", "RepTcheca", "Russia"),las = 2)

legend("topright", c("2006","2009","2012","2015"), lty=c(1,1,1,1), lwd=c(5,5,5,5), bty = "n", col=c("cadetblue1", "cornflowerblue", "blue", "darkblue"))

####

#Para criar todos os gráficos basta rodar o mesmo código apenas modificando a variável.

Além dos fundamentos internos, também existem fatores externos que contribuem para determinar o nível da taxa de juros. Esses fatores não estão sobre o controle de nenhum formulador de política econômica e se comportam de maneira pouco previsível.

As razões para que fatores externos exerçam influência sobre a taxa de juros interna são bastante claras. A dívida pública dos diversos países não é financiada apenas por credores do próprio país. Investidores externos, principalmente dos grandes centros financeiros mundiais, contribuem de forma significativa para ajudar na necessidade de financiamento de governos e empresas privadas em diversos países ao redor do Globo. Portanto, eventos específicos que afetem as decisões desses investidores estrangeiros (como a crise bancária americana no ano de 2008 e o Brexit mais recentemente) também irão exercer influência nas taxas de juros dos países emergentes. Mesmo países que possuam excelentes fundamentos internos podem experimentar uma brusca elevação em sua taxa de juros se eventos de porte mundial afetar de forma negativa a decisão desses investidores.

Para controlar por esses fatores externos vamos incluir duas variáveis no modelo, a taxa de juros livre de risco, representada pela taxa dos títulos do tesouro americano, e uma métrica de aversão ao risco dos investidores internacionais, representada pela taxa dos High Yield Bonds. Uma maior taxa de juros do tesouro americano reduz a liquidez no sistema financeiro mundial e desfavorece a entrada de capitais nos países emergentes, contribuindo para aumentar os juros nestes países. Na mesma linha, uma taxa mais elevada dos High Yield Bonds representa uma maior aversão ao risco dos investidores estrangeiros e favorece a retirada de capitais de países emergentes, pressionando para cima suas taxas de juros.

Nosso modelo tentará explicar as variações nas taxas de juros nominais dos títulos soberanos com vencimento de 10 anos utilizando as seis variáveis explicativas supracitadas (os fundamentos internos são expressos como % do PIB). Também será incluído no nosso modelo a taxa de inflação e dummies de países. Nosso cenário base (no qual todas as dummies são zero) é a África do Sul. Vale ressaltar que vamos incluir a dívida na forma linear e na forma quadrática, diversos estudos mostram que a dívida exerce efeito não linear sobre os juros, sendo seu efeito insignificante para níveis baixos de endividamento. O modelo, portanto, pode ser descrito pela seguinte equação:

Os resultados seguem abaixo:

#Criando as Dummies Brasil = (pais == "Brasil") Bulgaria = (pais == "Bulgaria") Chile = (pais == "Chile") China = (pais == "China") Colombia = (pais == "Colombia") CoreiaSul = (pais == "CoreiaSul") Hungria = (pais == "Hungria") Malasia = (pais == "Malasia") Mexico = (pais == "Mexico") Polonia = (pais == "Polonia") RepTcheca = (pais == "RepTcheca") Russia = (pais == "Russia") #### #Estimando a Regressão model = lm(TaxaJuros ~ TaxaLivreRisco + HighYield + Inflacao + Scc + AbertEcon + Deficit + Divida + Divida2 + Brasil + Bulgaria + Chile + China + Colombia + CoreiaSul + Hungria + Malasia + Mexico + Polonia + RepTcheca + Russia) #### summary(model)

Variável |

Coeficiente |

Erro.Padrão |

P-Valor |

| Intercepto |

9,57 |

0,71 |

0,0% |

| TaxaLivreRisco |

0,34 |

0,05 |

0,0% |

| HighYield |

0,10 |

0,01 |

0,0% |

| Inflação |

0,20 |

0,02 |

0,0% |

| Scc |

0,00 |

0,01 |

72,5% |

| AbertEcon |

-0,03 |

0,00 |

0,0% |

| Deficit |

0,19 |

0,02 |

0,0% |

| Divida |

-0,16 |

0,03 |

0,0% |

| Divida2 |

0,002 |

0,00 |

0,0% |

| BrasilDummy |

2,57 |

0,39 |

0,0% |

| BulgariaDummy |

-1,46 |

0,47 |

0,2% |

| ChileDummy |

-2,67 |

0,40 |

0,0% |

| ChinaDummy |

-4,87 |

0,32 |

0,0% |

| ColombiaDummy |

-0,21 |

0,26 |

40,8% |

| CoreiaSulDummy |

-1,48 |

0,27 |

0,0% |

| HungriaDummy |

-0,34 |

0,81 |

67,8% |

| MalasiaDummy |

-0,96 |

0,52 |

6,2% |

| MexicoDummy |

-0,68 |

0,21 |

1,4% |

| PoloniaDummy |

-2,07 |

0,31 |

0,0% |

| RepTchecaDummy |

-1,74 |

0,46 |

0,0% |

| RussiaDummy |

-2,25 |

0,43 |

0,0% |

| R2: 0,911 | R2 Ajust: 0,907 | ||

| Test F: 236,5 | P-Valor: 0,0% | ||

| Número de Obs: | 481 |

Com exceção do saldo em conta corrente que não foi significativo, todas as outras variáveis explicativas foram significativas e apresentaram o sinal do coeficiente de acordo com o esperado: Um aumento da Taxa Livre de Risco, da Taxa High Yield e do déficit fiscal exerce efeito positivo na taxa de juros, um aumento da abertura econômica exerce efeito negativo, e a dívida exerce efeito não linear, sendo que seu efeito passa a ser positivo somente para valores acima de 80% do PIB.

O modelo possui elevado poder explicativo, com R2 ajustado de 90%. A inflação foi incluída somente para compensar o fato de que estamos utilizando taxa de juros nominal, o ideal seria utilizar taxa de juros real, porém, não tínhamos dados de inflação esperada para todos os países.

Observa-se que a dummy do Brasil é positiva e significativa, no valor de 2,6. Isso significa que mesmo se Brasil e África do Sul tivessem todos os fundamentos internos exatamente iguais, nosso país, ainda assim, apresentaria uma taxa de juros mais elevada, em 2,6 p.p.. Todos os outros países apresentam dummies negativas, isso mostra que mesmo se nosso país tivesse fundamentos internos em linha com os outros emergentes nossa taxa de juros continuaria superior. Portanto, as variáveis explicativas utilizadas no nosso modelo são necessárias para explicar a elevada taxa de juros brasileira, porém, não são suficientes. Existem fatores não contemplados no modelo que também são responsáveis por essa jabuticaba brasileira.

O gráfico abaixo mostra como se comportou a taxa de juros brasileira em relação aos valores previsto pelo nosso modelo.

#Graficos

Previsto = ts(model$fitted.values[pais == "Brasil"], start=c(2006,4), end=c(2015,4), frequency=4)

JurosBrasil = ts(TaxaJuros[pais == "Brasil"], start=c(2006,4), end=c(2015,4), frequency=4)

plot(JurosBrasil, xlab = "Ano", main = "Evolução dos Juros no Brasil", ylab = "", ylim = c(0,17), col = "darkblue", lwd = 2, bty = "l", type ="l")

lines(Previsto, col = "cornflowerblue", lwd = 2, bty = "l", type ="l")

legend("bottomright", c("Taxa de Juros Observada","Prevista"), lty = c(1,1),lwd=c(2,2),

col=c("darkblue","cornflowerblue"), bty = "n")

Observa-se que a taxa de juros de facto nunca foge do valor de equilíbrio dado pelo modelo, a taxa de juros sempre oscila em torno do valor previsto. Durante a virada do ano de 2012 para 2013, houve uma tentativa de redução forçada da taxa de juros pelo Banco Central, a taxa Selic chegou a seu valor de mínimo de 7,25% no último trimestre de 2012 e primeiro de 2013. A taxa de longo prazo acompanhou, de certa forma, esse movimento, atingindo um mínimo de 9,28% no último trimestre de 2012. Contudo, como mostra nosso modelo, esse valor era insustentável dado os fundamento da economia. Enquanto a taxa observada era de 9,28%, o valor previsto pelo modelo era de 11,3%. Portanto, não demorou muito para que o valor de facto convergisse novamente para o valor de equilíbrio. Vale ressaltar ainda que a rápida deterioração fiscal observada a partir do ano de 2014 elevou não só a taxa de juros observada como também seu valor de equilíbrio. Mostrando de forma clara o efeito que a situação fiscal de determinado país exerce sobre sua taxa de juros.

Por fim, é interessante avaliar qual seria a taxa de juros brasileira no final de 2015 se nosso país tivesse fundamentos internos em linha com a média dos outros países emergentes. Para fazer esse cálculo basta incluir na equação os valores médios dos fundamentos internos dos outros países e somar o efeito fixo do Brasil.

#Calculando os Valores Médios SccMedio = mean(Scc[data == "2015T4" & pais != "Brasil"]) AberEconMedio = mean(AbertEcon[data == "2015T4" & pais != "Brasil"]) DeficitMedio = mean(Deficit[data == "2015T4" & pais != "Brasil"]) DividaMedio = mean(Divida[data == "2015T4" & pais != "Brasil"]) InflacaoMedio = mean(Inflacao[data == "2015T4" & pais != "Brasil"]) ValMedio = c(1, TaxaLivreRisco[length(TaxaLivreRisco)], HighYield[length(HighYield)], InflacaoMedio, SccMedio, AberEconMedio, DeficitMedio, DividaMedio, DividaMedio^2, 1,0,0,0,0,0,0,0,0,0,0,0) #### #Taxa de Juros Brasileira se nosso país tivesse fundamentos internos em linha com a média dos outros emergentes ValMedio%*%model$coefficients #Taxa de Juros Média dos Outros Emergentes mean(TaxaJuros[data == "2015T4" & pais != "Brasil"]) #Taxa de Juros Brasileira de fato mean(TaxaJuros[data == "2015T4" & pais == "Brasil"])

Se nosso país tivesse fundamentos internos iguais à média dos outros países emergentes, nosso modelo indica que teríamos uma taxa nominal de juros de 8,6%, praticamente metade da observada no final de 2015, de 16,1%, mas ainda acima da média dos outros emergentes, de 4,7%. Concluímos, portanto, que podemos sim reduzir bastante nossa taxa de juros se reduzirmos a nossa dívida, melhorar o déficit fiscal e abrir mais a economia. Porém, mesmo realizando todas essas tarefas, ainda assim continuaremos com juros superiores à médias dos outros países emergentes.

Fonte dos Dados: As principais fontes utilizadas foram Oxford Economics, FMI, Bloomberg e sites dos Bancos Centrais dos países da amostra. Caso queiram a base de dados completa é só me enviar um e-mail: victorcezarini@analisemacro.com.br

ALPER, E.; FORNI, L. Public debt in advanced economies and its spillover effects on long-term yields. IMF Working Papers, p. 1–23, 2011.

ARDAGNA, S.; CASELLI, F.; LANE, T. Fiscal discipline and the cost of public debt service: some estimates for oecd countries. The BE Journal of Macroeconomics, v. 7, n. 1, 2007.

ARIDA, P.; BACHA, E.; LARA-RESENDE, A. High interest rates in brazil: conjectures on the jurisdictional uncertainty. Núcleo de Estudos de Política Econômica da Casa das Garças (NUPE/CdG), Rio de Janeiro, 2004.

BALDACCI, E.; KUMAR, M. Fiscal deficits, public debt, and sovereign bond yields. IMF Working Papers, p. 1–28, 2010.

FRANCO, G. et al. Por que os juros são altos no brasil? 2011.

GONÇALVES, F. M.; HOLLAND, M.; SPACOV, A. D. Can jurisdictional uncertainty and capital controls explain the high level of real interest rates in brazil? evidence from panel data. Revista Brasileira de Economia, SciELO Brasil, v. 61, n. 1, p. 49–75, 2007.

KINOSHITA, N. Government debt and long-term interest rates. IMF Working Paper,2006.

LEAL, R. B. C. Efeitos da Política Fiscal Sobre o Nível da Taxa de Juros Nominal de Longo Prazo de 25 Países da OCDE1. Dissertação (Mestrado) — Universidade de São Paulo, 2011.

SEGURA-UBIERGO, M. A. The Puzzle of Brazil’s High Interest Rates. [S.l.]: International Monetary Fund, 2012.