Toda vez que o Banco Central inicia um processo de aumento da taxa de juros há uma enorme gritaria por parte de diversos setores. Na conjuntura atual, a "bronca" é com a manutenção dos juros em 14,25%. Dado o tamanho da recessão que estamos vivendo, algumas pessoas e organizações civis têm plena convicção de que os juros deveriam ser reduzidos. Imediatamente. Nesse breve post, narro o que aconteceu no Brasil nos últimos anos para que os juros tivessem de ser elevados para o patamar que estão.

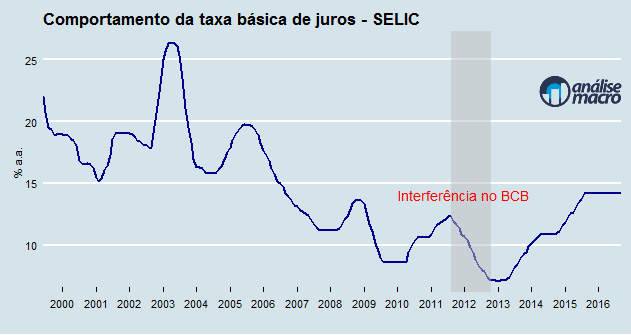

O gráfico acima mostra o comportamento da taxa básica de juros no Brasil. Na área hachurada está o período de agosto de 2011 ao segundo semestre de 2012. Nesse período, sem sinalização prévia, alegando ventos deflacionários vindos do exterior - uma desculpa esfarrapada, diga-se - o Banco Central decidiu iniciar uma audaciosa redução da taxa de juros. Ao fim do processo, ela foi para 7,25% em termos nominais e abaixo de 2% em termos reais. Números inéditos na economia brasileira.

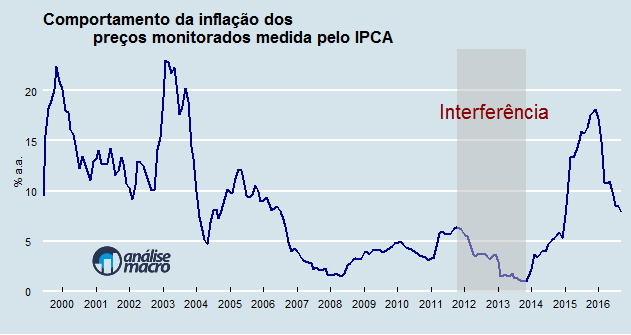

Paralelo ao ousado plano de redução da taxa básica de juros, o governo brasileiro promoveu uma forte redução dos chamados preços administrados, aqueles que são de alguma forma regulados, tendo regras específicas de reajuste, como energia elétrica, por exemplo. Essa interferência levou o conjunto desses preços para menos de 1% no acumulado em 12 meses.

Os dois eventos, redução da taxa básica de juros e redução dos preços administrativos, faziam parte de uma estratégia, de inspiração keynesiana. Um grande número de economistas heterodoxos brasileiros acredita que a inflação não deve ser combatida com política monetária. Por isso, preconizam mecanismos não monetários de combate à inflação, como esse daí utilizado pelo governo brasileiro. Alguns chegam ao cúmulo de prescrever, por exemplo, estoques reguladores de alimentos, como forma de combater a inflação. Uma referência para esse tipo de visão pode ser vista aqui.

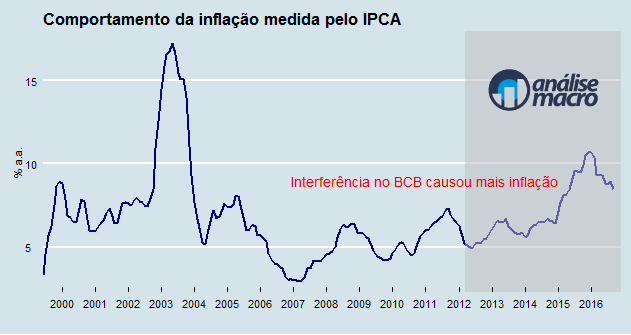

O resultado desse verdadeiro experimento foi um só: a inflação aumentou...

O resultado da redução forçada da taxa de juros foi uma pressão inflacionária, como prescreve a teoria econômica tradicional. Ademais, logo depois de terminada a eleição de 2014, o governo brasileiro decidiu "soltar" os preços da energia elétrica, o que causou um verdadeiro choque sobre a inflação.

Alguns economistas, os mesmos que prescrevem o controle não monetário da inflação, logo se apressaram a dizer que o Banco Central não deveria aumentar os juros porque se tratava de uma inflação de custos. Ora, leitor, parece que nada entenderam sobre o que aconteceu, não é mesmo?

A tentativa de controle não monetário da inflação entre 2011-2013 causou uma inflação alta e persistente. Mesmo com a atual recessão, a maior da História do país, a inflação ainda resiste a cair mais rapidamente.

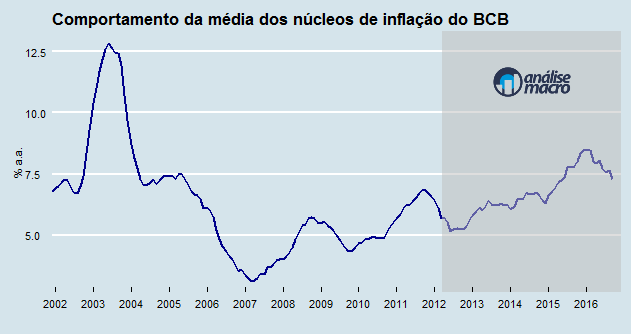

O gráfico acima mostra o comportamento da média dos cinco núcleos elaborados pelo Banco Central. O núcleo busca excluir variações conjunturais provenientes de choques, por exemplo, para se concentrar na tendência da inflação ao longo do tempo. A área hachurada captura, pois, o comportamento dessa tendência no período recente. Observa-se uma elevação contundente, não é mesmo?

Pois é, leitor. Ninguém quer juros altos. Mas tentar reduzi-los por decreto, sem olhar para a inflação, só vai trazer dor de cabeça mais a frente. Infelizmente, pelo que vejo nos comentários desse blog ou nos eventos que frequento, muitos estudantes de economia ou mesmo professores de economia continuam acreditando nesses tais mecanismos não monetários de controle da inflação. A evidência empírica, mostrada nesse post, é contundente: tal expediente não dá certo!

Então, vamos combinar o seguinte: os juros só podem baixar quando o Banco Central estiver certo de que a inflação está convergindo para a meta. Hoje em 4,5%, não atingida desde meados de 2010! O resto é bobagem... 🙂

______________________________________