[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="19" use_border_color="off" border_color="#ffffff" border_style="solid"]

A taxa de câmbio se comporta tipicamente como o que os econometristas chamam de passeio aleatório, em que a melhor previsão para ela em  é o valor da mesma em

é o valor da mesma em  , ou simplesmente

, ou simplesmente  , onde

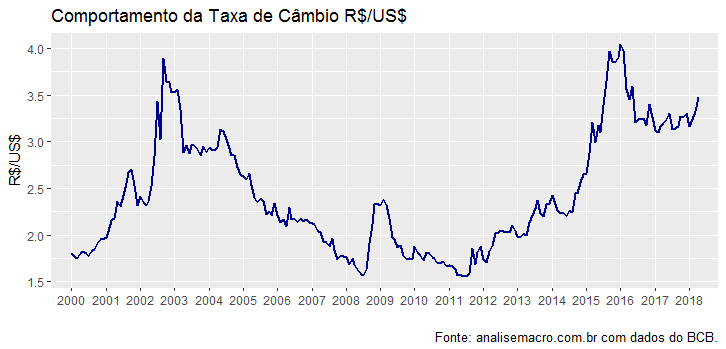

, onde  é um termo de erro. Isso fica muito claro quando plotamos a série em um gráfico, como abaixo.

é um termo de erro. Isso fica muito claro quando plotamos a série em um gráfico, como abaixo.

Em palavras outras, é muito difícil prever o comportamento da taxa de câmbio no futuro. Isto ocorre porque existem diversos fatores, entre internos e externos, que exercem influência sobre essa variável. Para resumir, contudo, podemos elencar três grandes fatores que exercem influência sobre o câmbio no curto prazo, com base na paridade descoberta da taxa de juros (PTJ): (i) expectativas dos agentes; (ii) o diferencial de juros doméstico e externo; (iii) o prêmio de risco.

As expectativas dos agentes são, por definição, bastante voláteis, o que torna seu efeito sobre a taxa de câmbio um fator que amplifica soberbamente a incerteza sobre seu comportamento ao longo do tempo. O prêmio de risco, por sua vez, está associado aos fundamentos da economia local, tendo também bastante influência sobre a taxa de câmbio. Por fim, a diferença entre o juro doméstico e o juro internacional é uma métrica bastante observada por investidores externos, no momento de montar/manter seus portfólios.

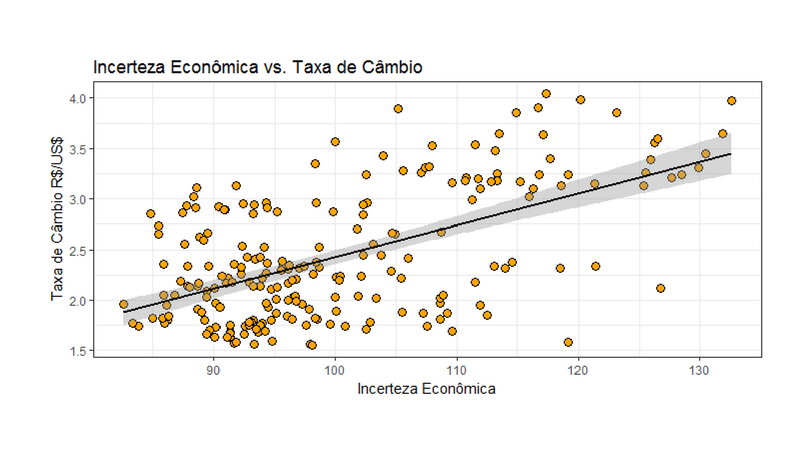

O leitor vai perceber, com efeito, que as variáveis explicativas do comportamento da taxa de câmbio são sensíveis ao "humor" dos mercados e à incerteza do ambiente econômico. Não por acaso, a taxa de câmbio tem uma relação com índices de incerteza, como pode ser visto abaixo.

Momentos de desvalorização cambial, por suposto, estão associados a maior incerteza econômica. Repare que não estamos falando em causalidade, mas em associação. Provavelmente - fica como exercício - o câmbio tem influência no cálculo dos índices de incerteza como o caso contrário. A ideia é simples. O câmbio é uma variável endógena, que reage às mudanças nas suas variáveis explicativas, que como vimos são de difícil controle ao longo do tempo. A incerteza vai afetar tanto a relação entre  e

e  , quanto o próprio termo de erro, tornando o trabalho de quem se dá o trabalho em prever a taxa de câmbio para lá de complexo.

, quanto o próprio termo de erro, tornando o trabalho de quem se dá o trabalho em prever a taxa de câmbio para lá de complexo.

Para além do curto prazo, manter uma taxa de câmbio mais desvalorizada exige, como vimos, juros domésticos menores, que só podem ser mantidos assim graças a diversos fatores, entre eles um fiscal arrumado e uma taxa de poupança mais elevada. Sem esses condicionantes, o juro menor, mantido à força, vai causar mais inflação. São os tais trade-offs inexoráveis da macroeconomia.

E por que falei tudo isso? Por dois motivos. Primeiro, para mostrar que não é trivial gerar previsões para a taxa de câmbio. Segundo, para dizer que não faz sentido estipular uma "taxa de equilíbrio industrial" para a taxa de câmbio, como propõem alguns economistas esquisitos no Brasil. Um câmbio mais desvalorizado está associado a momentos de maior incerteza no ambiente econômico, o que tem efeitos negativos sobre o crescimento. Ademais, para além do curto prazo, um câmbio mais desvalorizado está associado a fatores estruturais do organismo econômico, de difícil controle por parte do governo de plantão.

Fica o aviso, leitor... 🙂

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]