Série temporal é uma estrutura de dados fundamental para as áreas de economia e finanças, uma vez que a maioria das variáveis nessas áreas são observadas ao longo do tempo. Compreender as principais características estatísticas de uma série temporal é essencial para aqueles interessados em analisar dados econômicos.

O que é uma Série Temporal?

Dados de séries temporais (time series, no inglês) são estruturas de dados tabulares compostos de observações indexadas no tempo, frequentemente constituindo observações sequenciais e igualmente espaçadas entre períodos diferentes. A frequência de dados podem ser dispostas a hora, dia, semana, mensal, trimestral ou anual.

Diferente de dados de corte transversal (cross section, no inglês) são estruturas de dados tabulares que são coletados em apenas um período no tempo, podendo ser sobre diversas observações (como pessoas, empresas, países, etc.), dados com séries temporais, em linhas gerais, possuem um formato parecido com esse abaixo:

É uma estrutura de dados muito utilizada em diversas áreas como estatística, econometria, clima, finanças, macroeconomia e outras. A análise e a previsão de séries temporais são as aplicações mais comuns com essa estrutura de dados.

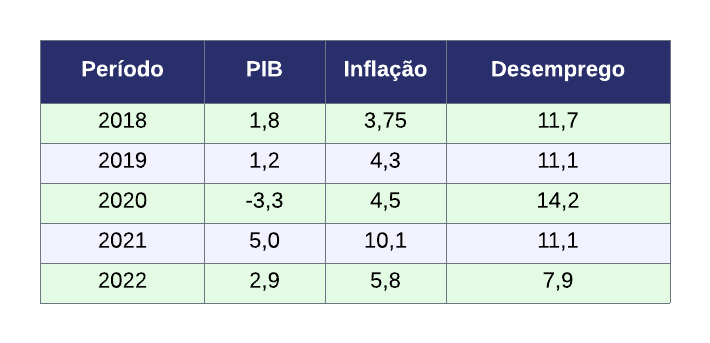

Para o nosso interesse, há diversos conjuntos de dados econômicos que se apresentam como uma série temporal, tais como:

- Taxa de desemprego;

- Juros básicos de uma economia;

- Produto Interno Bruto (PIB);

- Taxa de inflação.

Visualização

Uma série temporal pode ser facilmente visualizada em um gráfico, em que:

- eixo x representa o tempo (indexação);

- eixo y representa os valores da série.

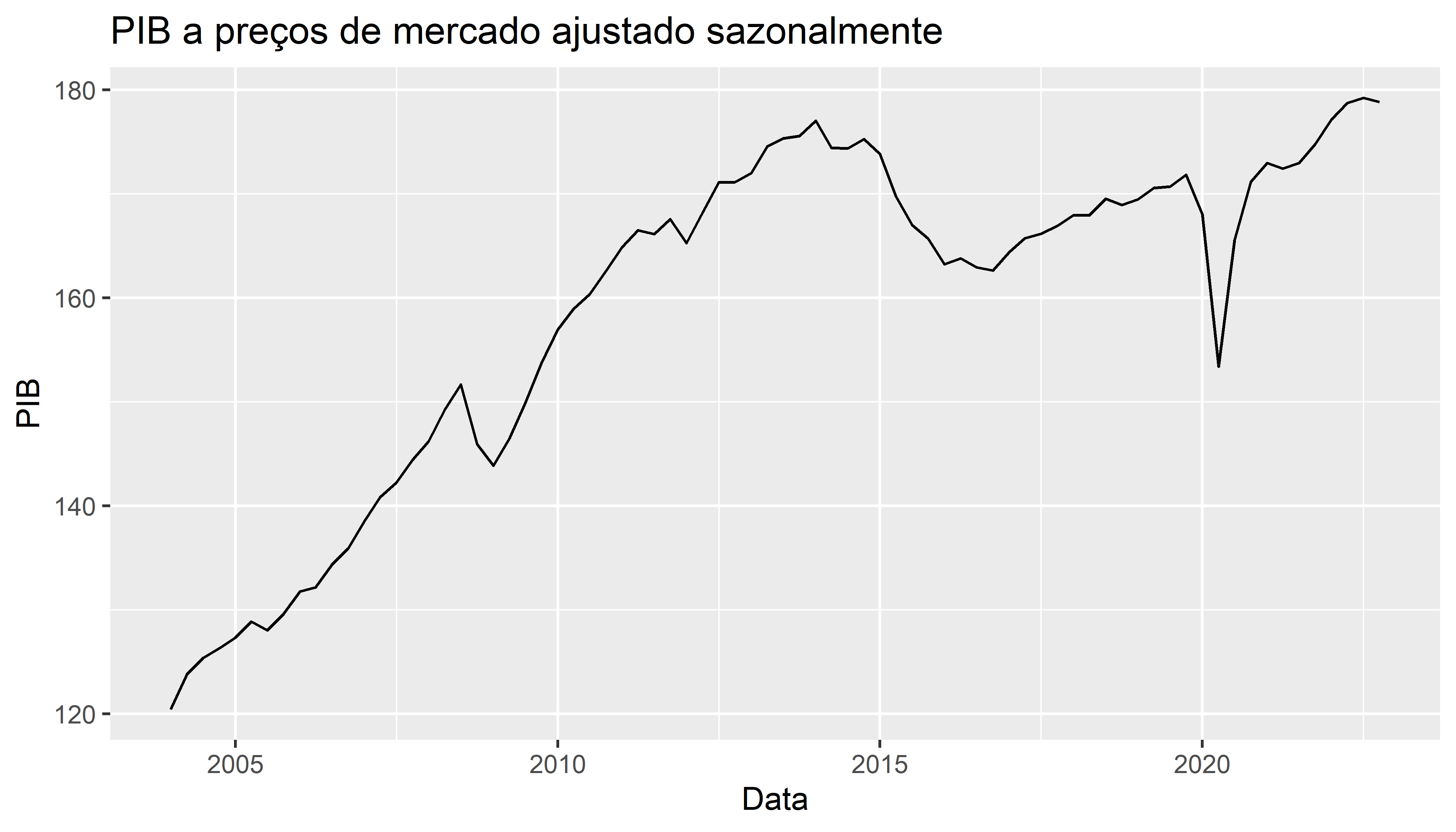

Verificamos abaixo a série temporal do PIB trimestral a preços de mercado ajustado sazonalmente. Cada valor no eixo x representa o trimestre, e no eixo y, há o valor correspondente verificado no período.

Para obter todo o código do processo de criação dos gráficos e das propriedades das séries utilizando o R e o Python como ferramenta, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

O campo de estudo referente às propriedades e relação dessas variáveis econômicas chama-se econometria de séries temporais.

O campo de estudo referente às propriedades e relação dessas variáveis econômicas chama-se econometria de séries temporais.

A econometria de séries temporais estará, nesse contexto, preocupada em explicar o passado de uma determinada variável, construir relações entre variáveis distintas e gerar previsões para alguns períodos à frente. Para isso, devemos construir modelos, simplificações da realidade que buscam ressaltar algumas características importantes das séries em que estamos interessados.

Objetivos da análise de séries temporais

, observada nos instantes

, observada nos instantes  , estamos interessados em:

, estamos interessados em:- Investigar o mecanismo gerador da série temporal;

- Descrever o comportamento passado da série, por meio de suas propriedades estatísticas e gráficos;

- Fazer previsões de valores futuros da série.

Para descrever as séries, modelos probabilísticos ou modelos estocásticos são construídos, e que no qual devem ser simples e parcimoniosos, isto é, devem ser fáceis de serem manipulados e devem possuir o menor número de parâmetros possível.

Séries Temporais, Processos Estocásticos e o Processo gerador de dados

Um processo aleatório ou estocástico é uma coleção de variáveis aleatórias ordenadas no tempo.

Por exemplo, se temos a série do PIB trimestral, como definimos ela como um processo estocástico? Basicamente, o valor do PIB em determinado trimestre pode ser qualquer um, a depender do clima econômico e político, portanto, se tivermos um valor  qualquer do PIB no período, temos uma realização particular de todas as possibilidades do processo, ou seja, se tivermos o histórico de 1950 até 2023 para o Brasil, temos as realizações particulares do processo, e portanto, uma amostra.

qualquer do PIB no período, temos uma realização particular de todas as possibilidades do processo, ou seja, se tivermos o histórico de 1950 até 2023 para o Brasil, temos as realizações particulares do processo, e portanto, uma amostra.

Do mesmo modo que utilizamos as amostras de dados para extrair inferências sobre a população, utilizamos, em séries temporais, a realização para extrair inferências sobre o processo estocástico subjacente.

Sendo um pouco mais formal, temos a definição de Morettin (2006):

Seja  um conjunto arbitrário. Um processo estocástico é uma família

um conjunto arbitrário. Um processo estocástico é uma família  , tal que, para cada

, tal que, para cada  ,

,  é uma variável aleatória.

é uma variável aleatória.

Nestas condições, um processo estocástico é uma família de variáveis aleatórias (v.a.), que supomos definidas em um mesmo espaço de probabilidades, e que é representada por:

Nesses termos, esse processo estocástico desconhecido é o que chamamos de processo gerador dos dados que formam uma série temporal. O desafio do econometrista será, portanto, tendo acesso apenas à série temporal, buscar compreender esse processo estocástico desconhecido. Quanto melhor for essa compreensão, melhor será a modelagem e, com efeito, a previsão de observações futuras.

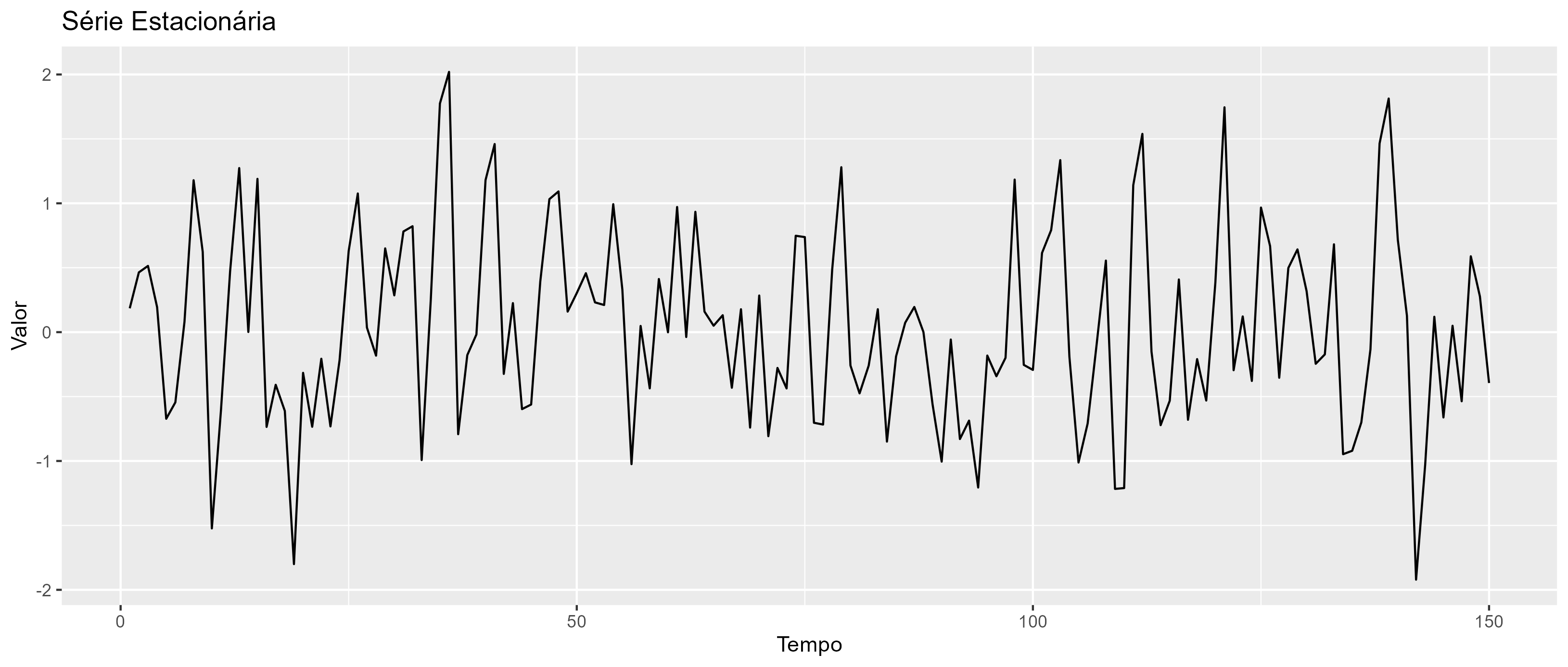

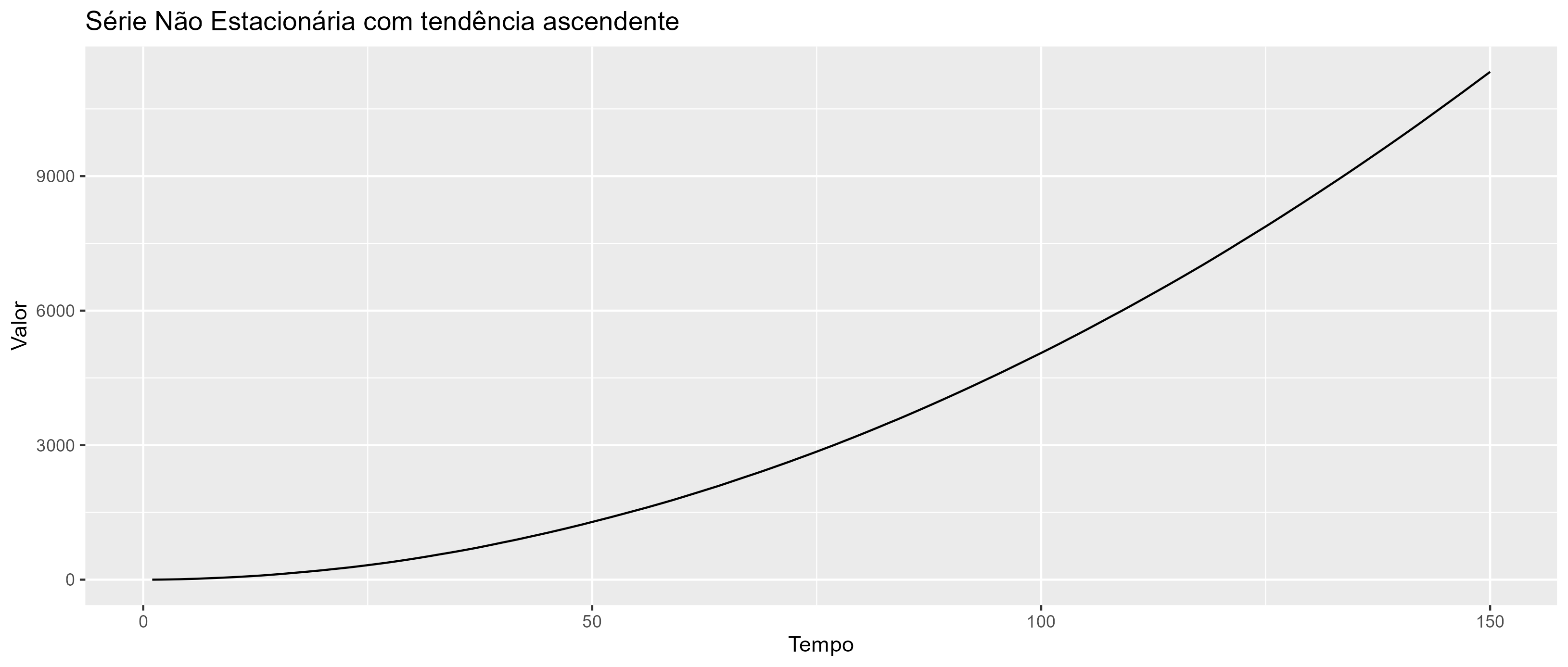

Estacionariedade (processo estocástico estacionário)

como uma série temporal estocástica com essas propriedades:

como uma série temporal estocástica com essas propriedades: ![\[\text{Média:} = E(y_{t}) = E(t-k) = \mu\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-f9d7f4d2e0979f30f5142c0d3a4a1730_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Variância:} E\left [(y_{t} - \mu)^2 \right ] = E\left [(y_{t-k} - \mu)^2 \right ] = \sigma_{y}^2\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-1e29a01db6f38b28a465d8022afca12c_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Covariância:} E\left [(y_{t} - \mu)(y_{t-k} - \mu) \right ] = E\left [(y_{t-j} - \mu)(y_{t-j-k} - \mu) \right ] = \gamma_{k}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-d857078c2042bb38d3cfb4aefd83374d_l3.png "Rendered by QuickLaTeX.com")

,

,  e

e  são todas constantes.

são todas constantes. contra

contra  . Se estivermos lidando com séries não estacionárias, isso implica que os coeficientes que encontrarmos não serão representativos da relação entre elas. Estaremos, assim, encontrando uma relação espúria. Logo, antes de construir um modelo econométrico, precisaremos nos certificar se as séries em questão são, de fato, estacionárias ou, claro, lidar com esse fato através de algum outro procedimento, como veremos mais à frente nesse curso.

. Se estivermos lidando com séries não estacionárias, isso implica que os coeficientes que encontrarmos não serão representativos da relação entre elas. Estaremos, assim, encontrando uma relação espúria. Logo, antes de construir um modelo econométrico, precisaremos nos certificar se as séries em questão são, de fato, estacionárias ou, claro, lidar com esse fato através de algum outro procedimento, como veremos mais à frente nesse curso.Decomposição de uma série temporal

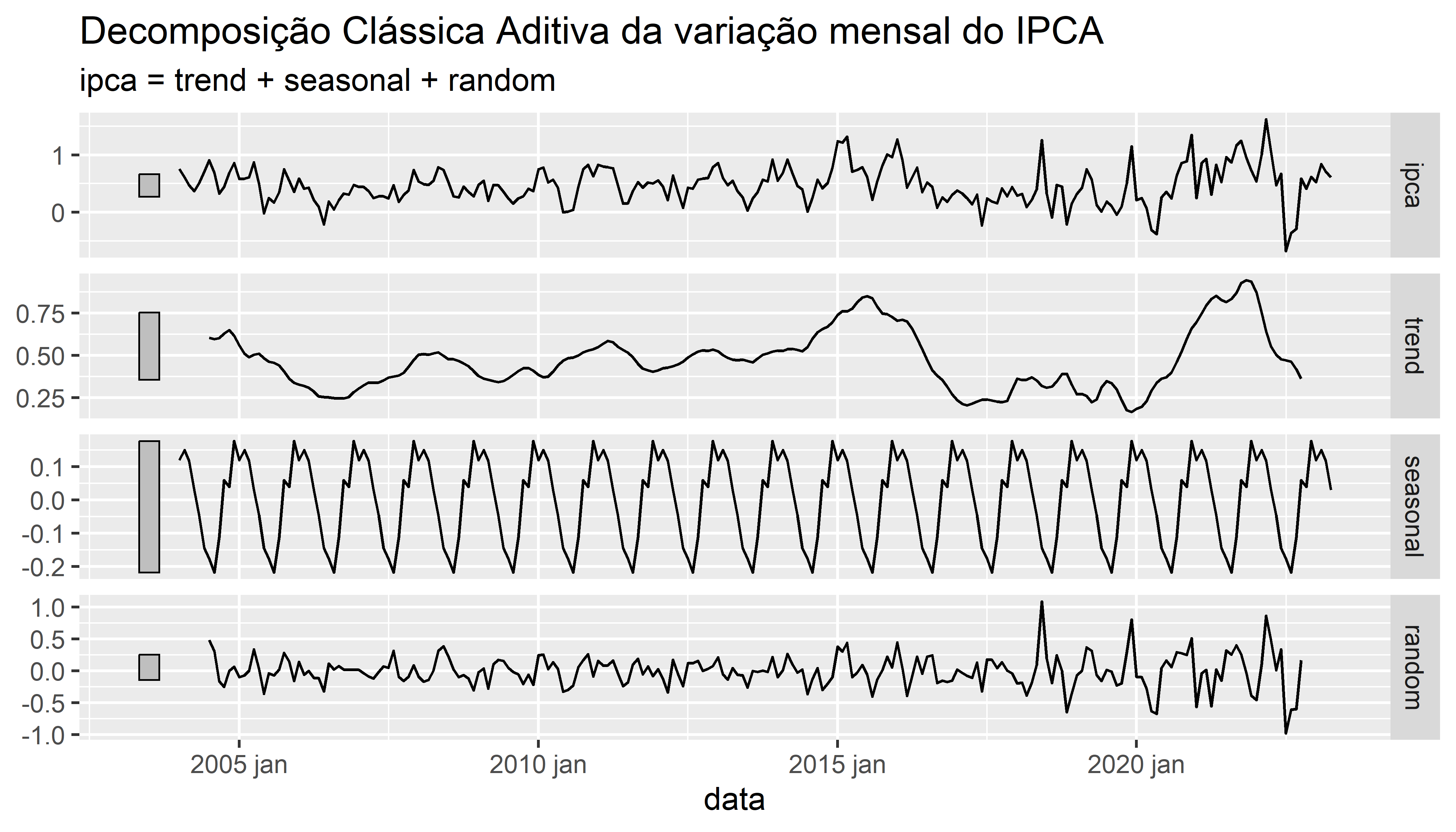

,

,  é uma série temporal,

é uma série temporal,  é uma tendência,

é uma tendência,  é um efeito sazonal e

é um efeito sazonal e  é um termo de erro.

é um termo de erro.

Componentes

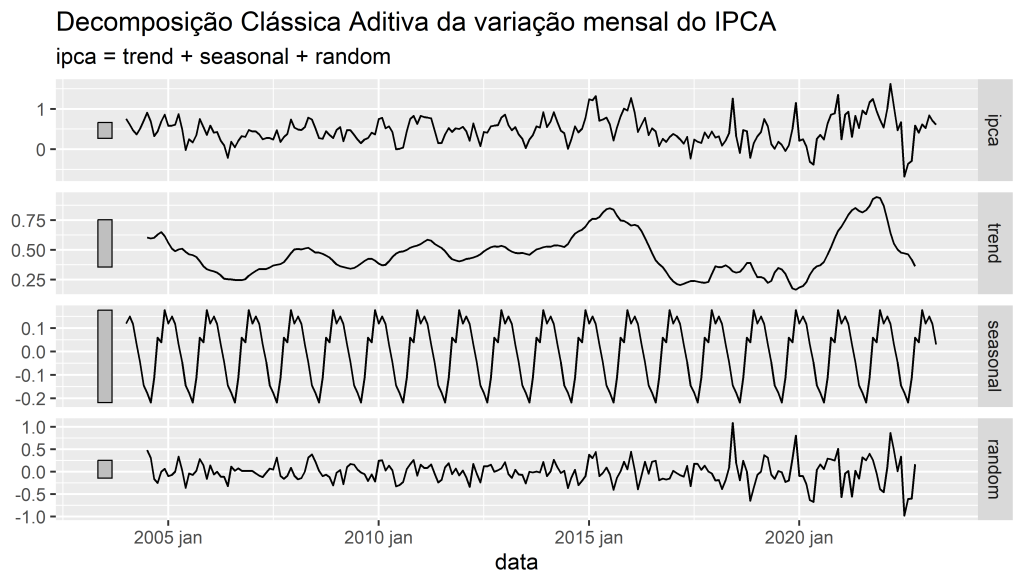

Tendência

Sazonalidade

Ciclo e o Termo de erro

Um ciclo ocorre quando os dados exibem aumentos e quedas que não são de uma frequência fixa. Essas flutuações geralmente são devidas a condições econômicas e geralmente estão relacionadas ao "ciclo de negócios". A duração dessas flutuações é geralmente de pelo menos 2 anos.

Assim, podemos pensar em uma série temporal como compreendendo três componentes: um componente de ciclo de tendência, um componente sazonal e um componente restante/termo de erro (contendo qualquer outra coisa na série temporal).

Pontos importantes:

Para algumas séries temporais (por exemplo, aquelas que são observadas pelo menos diariamente), pode haver mais de um componente sazonal, correspondendo aos diferentes períodos sazonais.

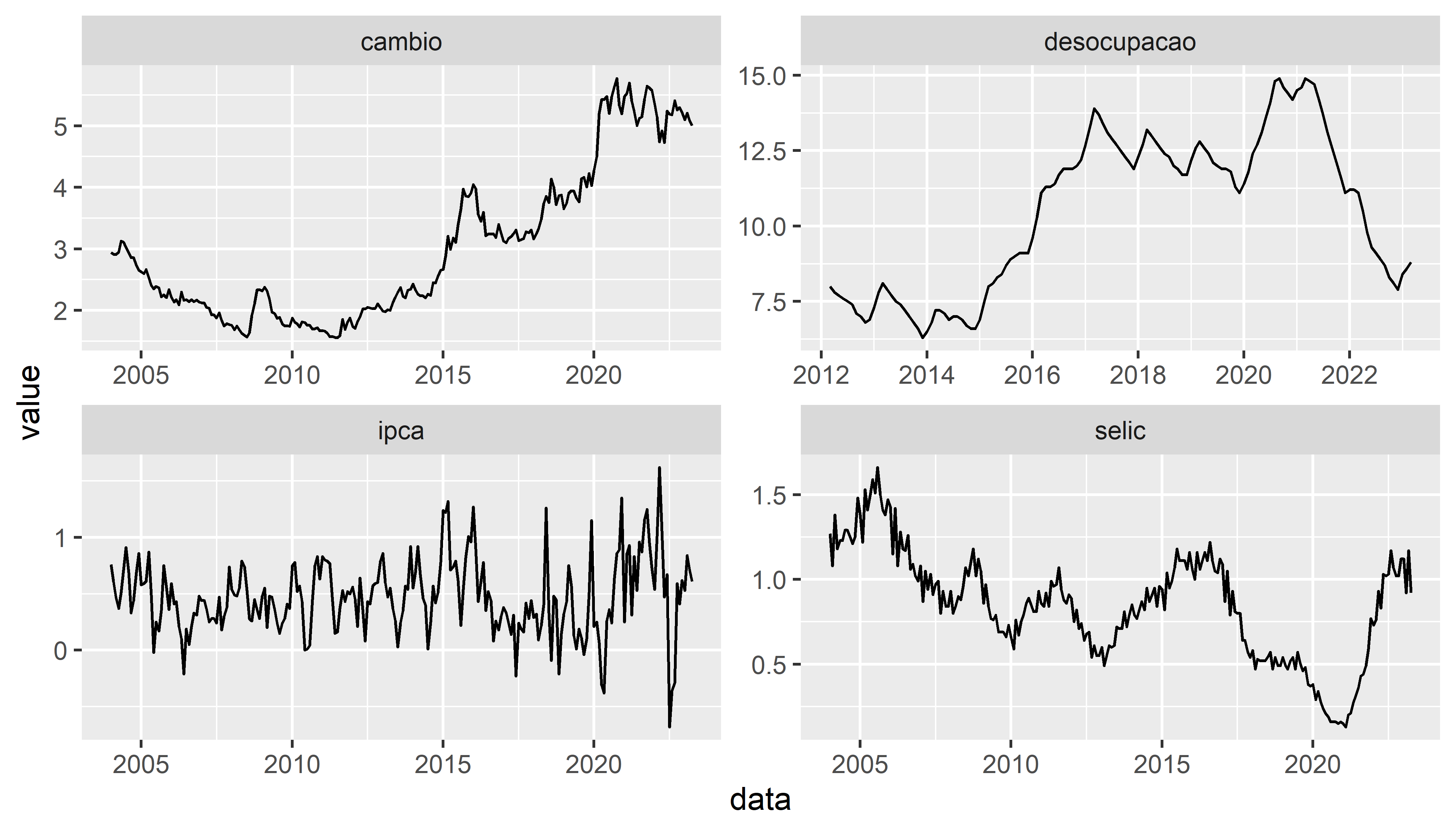

Exemplo de séries temporais econômicas

Decomposição

Tipos de modelos de séries temporais

Há, basicamente, duas formas de se entender uma série temporal, do ponto de vista econométrico. Modelos de série temporal podem ser:

- Modelos Univariados - as características da série de interesse são explicadas exclusivamente a partir do comportamento da própria série;

- Modelos Multivariados - as características da série de interesse são explicadas não apenas em função da própria série, mas também por outras séries.

Obs: Os modelos multivariados podem ser escalares, quando há apenas uma única equação, ou vetoriais, quando há múltiplas equações.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.

________________________________________________