Contexto

A Paridade do Poder de Compra (PPP, *Purchasing Power Parity*) constitui um dos pilares fundamentais da macroeconomia internacional para a determinação de taxas de câmbio de longo prazo. Proposta formalmente por Cassel (1918), a PPP fundamenta-se na Lei do Preço Único, postulando que, na ausência de barreiras comerciais, custos de transação e impostos, bens idênticos devem apresentar o mesmo preço em diferentes mercados quando expressos em uma moeda comum.

Formalmente, a versão absoluta da PPP estabelece que o nível de preços doméstico ( ) deve ser igual ao nível de preços estrangeiro (

) deve ser igual ao nível de preços estrangeiro ( ) convertido pela taxa de câmbio nominal (

) convertido pela taxa de câmbio nominal ( ):

):

![\[P_t = E_t \cdot P_t^*\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-ea9c35e7db7f0d0aafe298e545982065_l3.png "Rendered by QuickLaTeX.com")

Onde é definido como o preço da moeda estrangeira em termos da moeda nacional (cotação direta). A validade da PPP absoluta implica que a taxa de câmbio real ( ), definida como

), definida como  , deve ser igual à unidade (ou a uma constante, caso as cestas de consumo difiram). Na prática, a utilização de índices de preços (IPCA, CPI) em vez de níveis de preços absolutos exige a normalização das séries em um período-base (

, deve ser igual à unidade (ou a uma constante, caso as cestas de consumo difiram). Na prática, a utilização de índices de preços (IPCA, CPI) em vez de níveis de preços absolutos exige a normalização das séries em um período-base ( ), o que torna a análise sensível à escolha do ponto inicial e à hipótese de que o câmbio estava em equilíbrio naquele momento.

), o que torna a análise sensível à escolha do ponto inicial e à hipótese de que o câmbio estava em equilíbrio naquele momento.

Dadas as fricções estruturais, como a existência de bens não comercializáveis (*non-tradables*) e custos de transporte, a literatura frequentemente recorre à versão relativa da PPP (Rogoff, 1996). Esta versão é menos restritiva, estabelecendo que a taxa de variação do câmbio nominal deve compensar o diferencial de inflação entre dois países:

![\[\frac{E_t}{E_{t-1}} = \frac{P_t / P_{t-1}}{P_t^* / P_{t-1}^*}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-809ab7d49009d08be040b46ca7f7ce72_l3.png "Rendered by QuickLaTeX.com")

Em termos logarítmicos, a relação é expressa como:

![\[\Delta e_t = \pi_t - \pi_t^*\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-e1fa9df34d893ce37411e89276f5f0dd_l3.png "Rendered by QuickLaTeX.com")

Onde  é o logaritmo da taxa de câmbio nominal e

é o logaritmo da taxa de câmbio nominal e  são as taxas de inflação doméstica e estrangeira, respectivamente. Sob esta ótica, a PPP relativa requer apenas que a taxa de crescimento do câmbio nominal neutralize o diferencial de crescimento dos índices de preços, permitindo que a taxa de câmbio real seja estacionária em torno de uma média constante, ainda que distinta da unidade devido ao efeito Balassa-Samuelson ou outras distorções estruturais.

são as taxas de inflação doméstica e estrangeira, respectivamente. Sob esta ótica, a PPP relativa requer apenas que a taxa de crescimento do câmbio nominal neutralize o diferencial de crescimento dos índices de preços, permitindo que a taxa de câmbio real seja estacionária em torno de uma média constante, ainda que distinta da unidade devido ao efeito Balassa-Samuelson ou outras distorções estruturais.

Quer ver a vídeoaula do tutorial deste exercício? E receber o código que o produziu? Faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Objetivos

O exercício tem como objetivo operacionalizar empiricamente a Paridade do Poder de Compra no contexto brasileiro pós-regime de câmbio flutuante, utilizando dados mensais e ferramentas em Python para construir, comparar e interpretar diferentes medidas de equilíbrio cambial de longo prazo.

- Coletar, organizar e harmonizar bases de dados macroeconômicas

- Reindexar os níveis de preços e construir a linha teórica de PPP absoluta

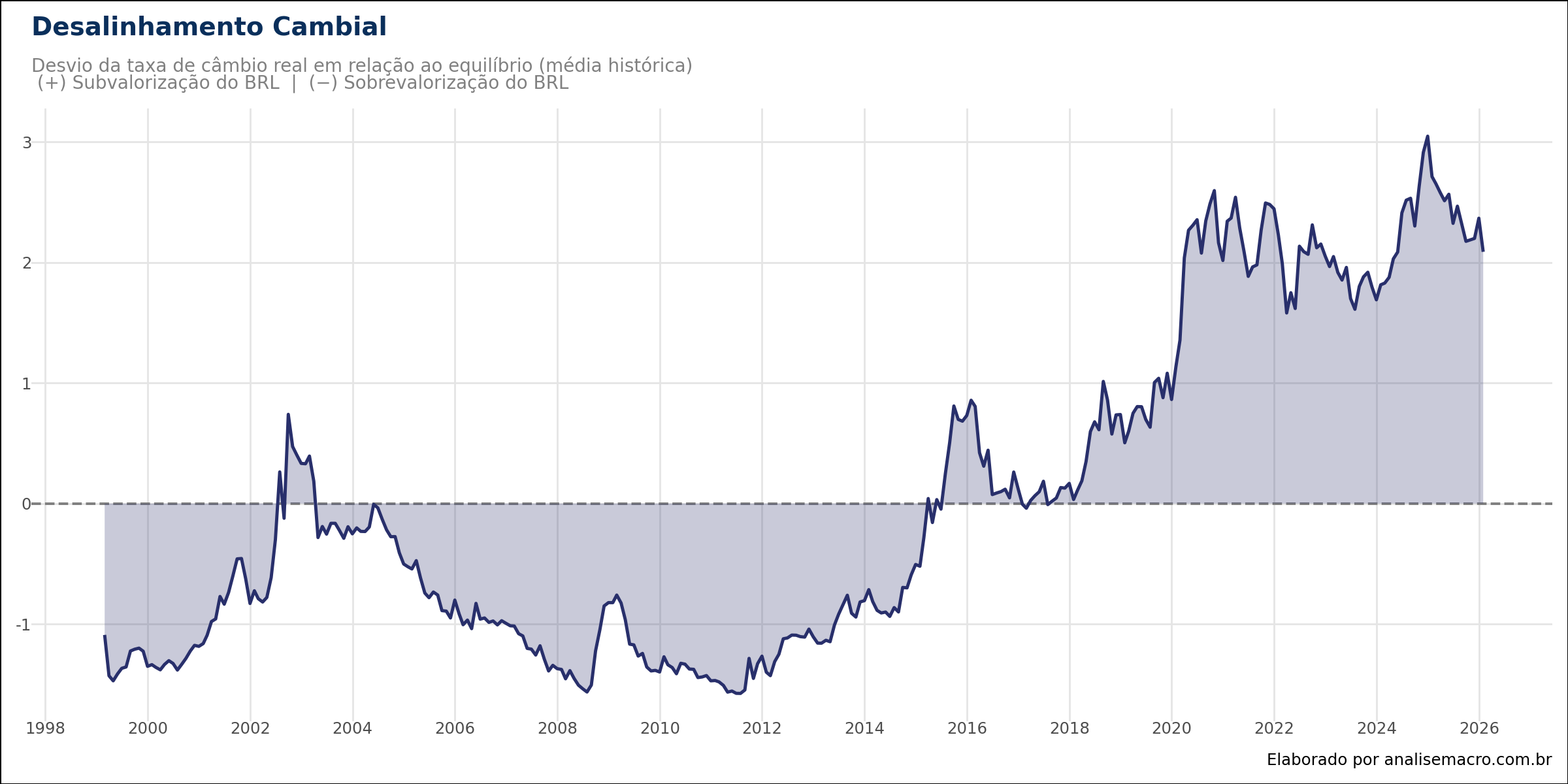

- Construir a Taxa de Câmbio Real (RER) como medida alternativa e robusta

- Mensurar o desalinhamento cambial (misalignment)

Dados

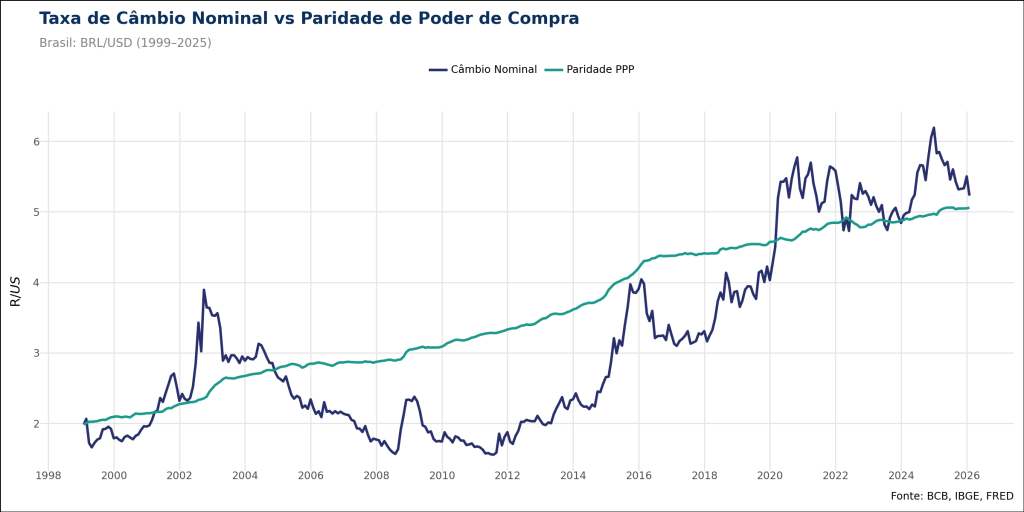

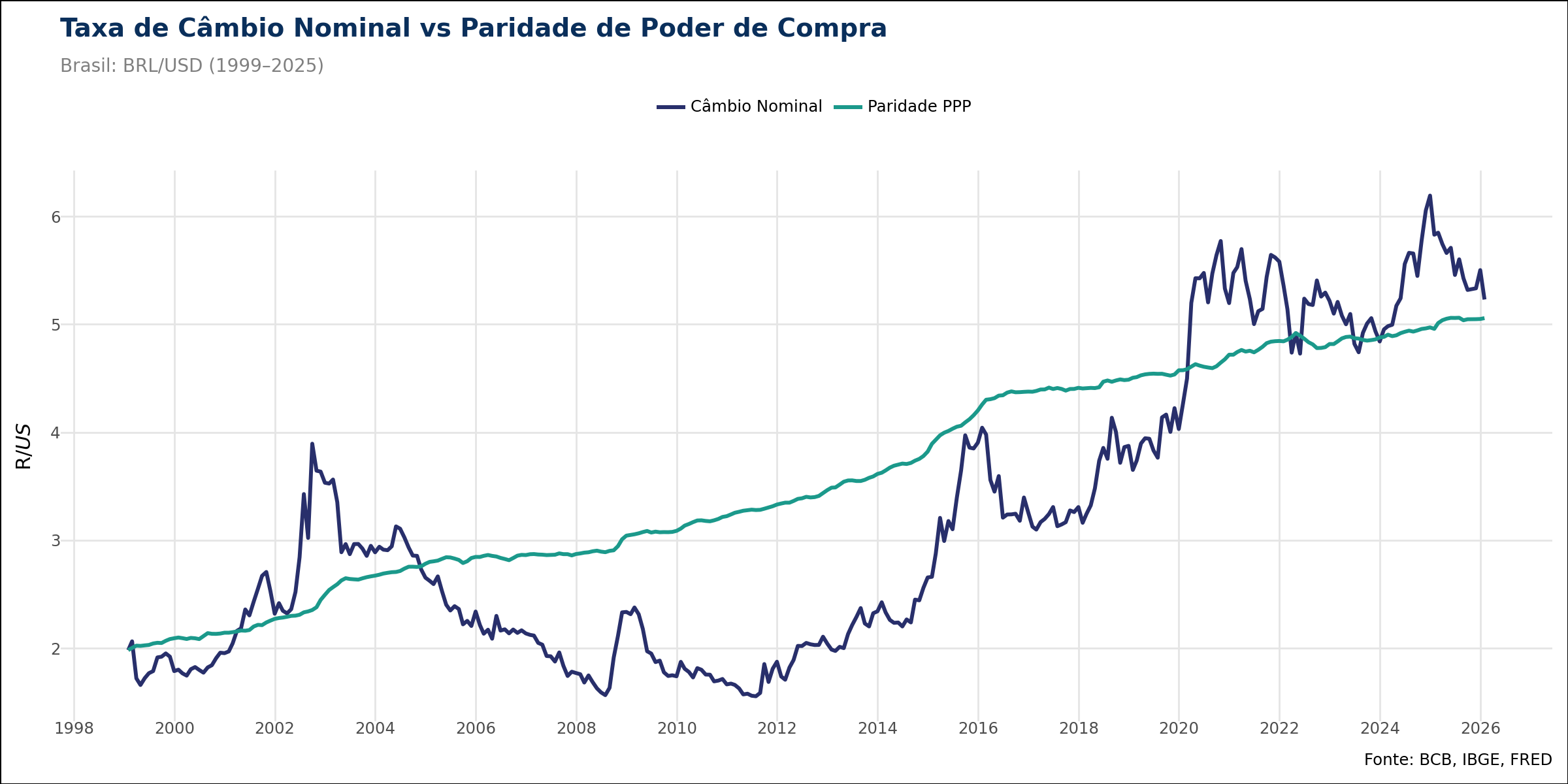

Fontes e Cobertura Temporal

A análise compreende o período subsequente à consolidação do regime de câmbio flutuante no Brasil (pós-1999), utilizando dados de frequência mensal para mitigar ruídos de alta frequência. As séries utilizadas são:

- Taxa de Câmbio Nominal (BRL/USD): Média mensal de venda (Banco Central do Brasil, Sistema Gerenciador de Séries Temporais - SGS, código 3695).

- Nível de Preços Doméstico: Índice Nacional de Preços ao Consumidor Amplo (IPCA), obtido via IBGE/SIDRA, com ajuste sazonal para isolar componentes tendenciais.

- Nível de Preços Estrangeiro: Consumer Price Index for All Urban Consumers (CPI-U), obtido via Federal Reserve Economic Data (FRED, código CPIAUCSL), também com ajuste sazonal.

Tratamento e Transformação dos Dados

Reindexação das Séries de Preços

) seja igual a 100: ![\[\tilde{P}_t = \left( \frac{P_t}{P_0} \right) \times 100\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-501ec69521dbf306319cb89dab26d6fb_l3.png "Rendered by QuickLaTeX.com")

Construção da Linha de Paridade PPP

) é construída projetando-se a taxa de câmbio nominal inicial pelo diferencial de inflação acumulado:

) é construída projetando-se a taxa de câmbio nominal inicial pelo diferencial de inflação acumulado: ![\[E_t^{PPP} = E_0 \cdot \frac{\tilde{P}_t}{\tilde{P}_t^*}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a23a5af2c6d7c56d5bbb916b581d3ad9_l3.png "Rendered by QuickLaTeX.com")

Construção da Taxa de Câmbio Real (RER)

ou RER) é calculada para mensurar o poder de compra relativo: ![\[</div> <div>Q_t = E_t \cdot \frac{\dfrac{P_t}{P_{t-1}}}{\dfrac{P_t^*}{P_{t-1}^*}}</div> <div>\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-2c8b604fd4cd6c3043da19b31fcec63b_l3.png "Rendered by QuickLaTeX.com")

):

): ![\[\text{Misalignment}_t = Q_t - \bar{Q}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a20584f39cf535801317c584b3b053c5_l3.png "Rendered by QuickLaTeX.com")

Referências

Referências

CASSEL, Gustav. Abnormal Deviations in International Exchanges. The Economic Journal, v. 28, n. 112, p. 413-415, 1918.