Neste post, vamos explorar como utilizar o modelo de linguagem Gemini da Google para analisar demonstrações contábeis da Petrobras (PETR4.SA) e extrair informações relevantes para tomada de decisão. Através de um código Python, vamos obter dados, conectar com o Gemini e gerar resumos sobre as contas das demonstrações e perspectivas futuras sobre as finanças da empresa.

Introdução

A análise de demonstrações contábeis é um processo fundamental para investidores e analistas. É um desafio interpretar dados complexos e extrair informações relevantes para tomar decisões eficazes. Tradicionalmente, essa análise é realizada por profissionais experientes com conhecimento profundo de contabilidade e finanças. No entanto, com o avanço da inteligência artificial (IA), podemos automatizar e otimizar esse processo.

O modelo de linguagem Gemini da Google é uma poderosa ferramenta de IA que pode ajudar a analisar dados complexos. Neste post, vamos mostrar como utilizar o Gemini para analisar demonstrações contábeis da Petrobras (PETR4.SA).

Passo 1: obter dados dos demonstrativos

O primeiro passo é obter os dados das demonstrações contábeis da Petrobras. Para isso, utilizamos a biblioteca yfinance do Python, que nos permite acessar dados financeiros de diversas empresas. Com o código ticker = 'PETR4.SA' e petro = yf.Ticker(ticker), definimos o ticker da empresa e obtemos os dados das demonstrações contábeis, como balanço patrimonial, demonstração do resultado do exercício e demonstração do fluxo de caixa.

Balanço Patrimonial

| 2024-03-31 | 2023-12-31 | 2023-09-30 | 2023-06-30 | 2023-03-31 | 2022-12-31 | |

|---|---|---|---|---|---|---|

| Treasury Shares Number | 135209269.0 | 104359669.0 | 29031369.0 | 295669.0 | 295669.0 | NaN |

| Ordinary Shares Number | 12909287661.0 | 12940137261.0 | 13015465561.0 | 13044201261.0 | 13044201261.0 | NaN |

| Share Issued | 13044496930.0 | 13044496930.0 | 13044496930.0 | 13044496930.0 | 13044496930.0 | NaN |

| Net Debt | 16191000000.0 | 16074000000.0 | 17352000000.0 | 18877000000.0 | 19546000000.0 | NaN |

| Total Debt | 61838000000.0 | 62600000000.0 | 60997000000.0 | 57971000000.0 | 53349000000.0 | NaN |

| ... | ... | ... | ... | ... | ... | ... |

| Cash Cash Equivalents And Short Term Investments | 16365000000.0 | 15546000000.0 | 13409000000.0 | 12655000000.0 | 13169000000.0 | NaN |

| Other Short Term Investments | 4818000000.0 | 2819000000.0 | 1299000000.0 | 2304000000.0 | 2879000000.0 | NaN |

| Cash And Cash Equivalents | 11547000000.0 | 12727000000.0 | 12110000000.0 | 10351000000.0 | 10290000000.0 | NaN |

| Cash Equivalents | 10824000000.0 | 12624000000.0 | 59961270600.0 | 10239000000.0 | 10155000000.0 | NaN |

| Cash Financial | 723000000.0 | 103000000.0 | 1022267400.0 | 112000000.0 | 135000000.0 | NaN |

82 rows × 6 columns

Fluxo de Caixa

| 2024-03-31 | 2023-12-31 | 2023-09-30 | 2023-06-30 | 2023-03-31 | |

|---|---|---|---|---|---|

| Free Cash Flow | 6548000000.0 | 8075000000.0 | 8369000000.0 | 6730000000.0 | 7924000000.0 |

| Repurchase Of Capital Stock | -232000000.0 | -538000000.0 | -197000000.0 | NaN | NaN |

| Repayment Of Debt | -2925000000.0 | -3503000000.0 | -2632000000.0 | -2205000000.0 | -2139000000.0 |

| Issuance Of Debt | 2000000.0 | 910000000.0 | 1238000000.0 | 11000000.0 | 51000000.0 |

| Capital Expenditure | -2838000000.0 | -3594000000.0 | -3185000000.0 | -2912000000.0 | -2423000000.0 |

| ... | ... | ... | ... | ... | ... |

| Operating Gains Losses | 2299000000.0 | -3000000.0 | 2646000000.0 | -89000000.0 | 495000000.0 |

| Pension And Employee Benefit Expense | 433000000.0 | 389000000.0 | 394000000.0 | 389000000.0 | 370000000.0 |

| Earnings Losses From Equity Investments | 93000000.0 | 69000000.0 | 248000000.0 | 22000000.0 | -35000000.0 |

| Net Foreign Currency Exchange Gain Loss | 1935000000.0 | -316000000.0 | 1967000000.0 | 191000000.0 | 656000000.0 |

| Net Income From Continuing Operations | 4805000000.0 | 6282000000.0 | 5484000000.0 | 5859000000.0 | 7370000000.0 |

63 rows × 5 columns

Demonstração de Resultado de Exercício

| 2024-03-31 | 2023-12-31 | 2023-09-30 | 2023-06-30 | 2023-03-31 | 2022-12-31 | |

|---|---|---|---|---|---|---|

| Tax Effect Of Unusual Items | -331067894.131185 | -245750000.0 | -358714857.364141 | 249490000.0 | 167568484.406347 | NaN |

| Tax Rate For Calcs | 0.308832 | 0.238361 | 0.292113 | 0.305 | 0.327923 | NaN |

| Normalized EBITDA | 12383000000.0 | 13841000000.0 | 13487000000.0 | 11679000000.0 | 14219000000.0 | NaN |

| Total Unusual Items | -1072000000.0 | -1031000000.0 | -1228000000.0 | 818000000.0 | 511000000.0 | NaN |

| Total Unusual Items Excluding Goodwill | -1072000000.0 | -1031000000.0 | -1228000000.0 | 818000000.0 | 511000000.0 | NaN |

| Net Income From Continuing Operation Net Minority Interest | 4782000000.0 | 6259000000.0 | 5456000000.0 | 5828000000.0 | 7341000000.0 | NaN |

| Reconciled Depreciation | 3362000000.0 | 3632000000.0 | 3475000000.0 | 3249000000.0 | 2924000000.0 | NaN |

| Reconciled Cost Of Revenue | 8357000000.0 | 9000000000.0 | 8698000000.0 | 8279000000.0 | 9910000000.0 | NaN |

| EBITDA | 11311000000.0 | 12810000000.0 | 12259000000.0 | 12497000000.0 | 14730000000.0 | NaN |

| EBIT | 7949000000.0 | 9178000000.0 | 8784000000.0 | 9248000000.0 | 11806000000.0 | NaN |

| Net Interest Income | -952000000.0 | -905000000.0 | -1017000000.0 | -776000000.0 | -712000000.0 | NaN |

| Interest Expense | 997000000.0 | 930000000.0 | 1037000000.0 | 813000000.0 | 840000000.0 | NaN |

| Interest Income | 120000000.0 | NaN | 146000000.0 | NaN | 132000000.0 | NaN |

| Normalized Income | 5522932105.868815 | 7044250000.0 | 6325285142.635859 | 5259490000.0 | 6997568484.406347 | NaN |

| Net Income From Continuing And Discontinued Operation | 4782000000.0 | 6259000000.0 | 5456000000.0 | 5828000000.0 | 7341000000.0 | NaN |

| Total Expenses | 14699000000.0 | 18003000000.0 | 15260000000.0 | 14427000000.0 | 15639000000.0 | NaN |

| Rent Expense Supplemental | 1240000000.0 | 1275000000.0 | 1194000000.0 | 1134000000.0 | 1128000000.0 | NaN |

| Total Operating Income As Reported | NaN | NaN | 9980000000.0 | NaN | 58870622100.0 | NaN |

| Diluted Average Shares | 12919739794.0 | NaN | 13015465561.0 | 13044201261.0 | 13044201261.0 | 13044201261.0 |

| Basic Average Shares | 12919739794.0 | NaN | 13015465561.0 | 13044201261.0 | 13044201261.0 | 13044201261.0 |

| Diluted EPS | 0.37 | NaN | 0.419194 | 0.45 | 0.56 | 3.342321 |

| Basic EPS | 0.37 | NaN | 0.419194 | 0.45 | 0.56 | 3.342321 |

| Diluted NI Availto Com Stockholders | 4782000000.0 | 6259000000.0 | 5456000000.0 | 5828000000.0 | 7341000000.0 | NaN |

| Net Income Common Stockholders | 4782000000.0 | 6259000000.0 | 5456000000.0 | 5828000000.0 | 7341000000.0 | NaN |

| Net Income | 4782000000.0 | 6259000000.0 | 5456000000.0 | 5828000000.0 | 7341000000.0 | NaN |

| Minority Interests | -23000000.0 | -23000000.0 | -28000000.0 | -31000000.0 | -29000000.0 | NaN |

| Net Income Including Noncontrolling Interests | 4805000000.0 | 6282000000.0 | 5484000000.0 | 5859000000.0 | 7370000000.0 | NaN |

| Net Income Continuous Operations | 4805000000.0 | 6282000000.0 | 5484000000.0 | 5859000000.0 | 7370000000.0 | NaN |

| Tax Provision | 2147000000.0 | 1966000000.0 | 2263000000.0 | 2576000000.0 | 3596000000.0 | NaN |

| Pretax Income | 6952000000.0 | 8248000000.0 | 7747000000.0 | 8435000000.0 | 10966000000.0 | NaN |

| Other Income Expense | -1165000000.0 | 49000000.0 | -1528000000.0 | 659000000.0 | 546000000.0 | NaN |

| Other Non Operating Income Expenses | NaN | 1149000000.0 | -52000000.0 | -137000000.0 | -1243350800.0 | -2434000000.0 |

| Special Income Charges | -41000000.0 | -1935000000.0 | -153000000.0 | 104000000.0 | 406000000.0 | NaN |

| Gain On Sale Of Ppe | 162000000.0 | 145000000.0 | -37000000.0 | 691000000.0 | 496000000.0 | NaN |

| Other Special Charges | 212000000.0 | 166000000.0 | 38000000.0 | 186000000.0 | 87000000.0 | NaN |

| Write Off | -9000000.0 | NaN | -5035800.0 | NaN | 3000000.0 | 69000000.0 |

| Impairment Of Capital Assets | NaN | NaN | 78000000.0 | 401000000.0 | 15287100.0 | 824000000.0 |

| Earnings From Equity Interest | -93000000.0 | -69000000.0 | -248000000.0 | -22000000.0 | 35000000.0 | NaN |

| Gain On Sale Of Security | -1031000000.0 | 904000000.0 | -1075000000.0 | 714000000.0 | 105000000.0 | NaN |

| Net Non Operating Interest Income Expense | -952000000.0 | -905000000.0 | -1017000000.0 | -776000000.0 | -712000000.0 | NaN |

| Total Other Finance Cost | 75000000.0 | -395000000.0 | 126000000.0 | -37000000.0 | 4000000.0 | NaN |

| Interest Expense Non Operating | 997000000.0 | 930000000.0 | 1037000000.0 | 813000000.0 | 840000000.0 | NaN |

| Interest Income Non Operating | 120000000.0 | NaN | 146000000.0 | NaN | 132000000.0 | NaN |

| Operating Income | 9069000000.0 | 9104000000.0 | 10292000000.0 | 8552000000.0 | 11132000000.0 | NaN |

| Operating Expense | 3188000000.0 | 5550000000.0 | 3278000000.0 | 3085000000.0 | 2981000000.0 | NaN |

| Other Operating Expenses | 94000000.0 | 1330000000.0 | 451000000.0 | 131000000.0 | 193000000.0 | NaN |

| Other Taxes | 91000000.0 | 156000000.0 | 96000000.0 | 298000000.0 | 136000000.0 | NaN |

| Provision For Doubtful Accounts | 10000000.0 | 8000000.0 | -3000000.0 | -4000000.0 | 21000000.0 | NaN |

| Depreciation Amortization Depletion Income Statement | 208000000.0 | 179000000.0 | 191000000.0 | 186000000.0 | 176000000.0 | NaN |

| Research And Development | 183000000.0 | 214000000.0 | 186000000.0 | 172000000.0 | 154000000.0 | NaN |

| Selling General And Administration | 1950000000.0 | 3119000000.0 | 1795000000.0 | 1702000000.0 | 1802000000.0 | NaN |

| Selling And Marketing Expense | NaN | 4986577200.0 | 5549451600.0 | 4965489200.0 | 5228188200.0 | 5311395400.0 |

| General And Administrative Expense | 1950000000.0 | 3119000000.0 | 1795000000.0 | 1702000000.0 | 1802000000.0 | NaN |

| Other Gand A | NaN | NaN | 92000000.0 | 112000000.0 | 102000000.0 | 116000000.0 |

| Rent And Landing Fees | 1240000000.0 | 1275000000.0 | 1194000000.0 | 1134000000.0 | 1128000000.0 | NaN |

| Salaries And Wages | 710000000.0 | 1844000000.0 | 601000000.0 | 568000000.0 | 674000000.0 | NaN |

| Gross Profit | 12257000000.0 | 14654000000.0 | 13570000000.0 | 11637000000.0 | 14113000000.0 | NaN |

| Cost Of Revenue | 11511000000.0 | 12453000000.0 | 11982000000.0 | 11342000000.0 | 12658000000.0 | NaN |

| Total Revenue | 23768000000.0 | 27107000000.0 | 25552000000.0 | 22979000000.0 | 26771000000.0 | NaN |

| Operating Revenue | 23768000000.0 | 27107000000.0 | 25552000000.0 | 22979000000.0 | 26771000000.0 | NaN |

Passo 2: conectar com o Gemini

Em seguida, conectamos nosso código com o Gemini, utilizando a API do Google Generative AI. Com o código import google.generativeai as genai e genai.configure(api_key=os.environ["GEMINI_API_KEY"]), importamos a biblioteca e configuramos a API com a chave de acesso. Em seguida, definimos o modelo a ser utilizado: model = genai.GenerativeModel(model_name="gemini-1.5-pro").

Passo 3: criar o Prompt

Agora, precisamos criar um prompt para o Gemini, que é uma instrução clara e concisa sobre o que queremos que o modelo faça. No nosso caso, o prompt descreve o objetivo da análise, o tipo de dados que o modelo receberá e o formato da resposta desejada. O prompt é definido no código como prompt = f"""...""".

Abaixo, o prompt base utilizado:

Você é um analista de ações experiente em demonstrações contábeis, que domina

as técnicas de valuation e análise financeira de empresas.

Você receberá dados sobre demonstrações contábeis trimestrais da empresa {ticker}.

Os dados de cada demonstração será indicado em diferentes mensagens, em formato de DataFrame, após essa mensagem inicial.

Sua tarefa é:

1. Analisar as contas contábeis de cada trimestre.

2. Pede-se que projete as perspectivas futuras da empresa.

Faça um resumo entre 5 e 10 bullet points. Não retorne nada mais em sua resposta.

Uma vez definido o prompt base, seguimos adicionando mensagens com os dados de cada demonstrativo. Ao final, pedimos um resumo e uma indicação de sentimento da perspectiva futura da empresa.

Resultados:

Balanço Patrimonial

Perspectivas Futuras da PETR4.SA - Análise Preliminar:

Pontos Positivos:

- Caixa Robusto: PETR4.SA demonstra uma posição de caixa forte e crescente, atingindo R$ 1,63 trilhão em Mar/24, o que confere solidez para investimentos, pagamento de dívidas e dividendos.

- Redução da Dívida Líquida: Observamos uma leve tendência de queda na dívida líquida nos últimos trimestres, um sinal positivo para a saúde financeira da empresa.

Pontos Neutros:

- Variação no Número de Ações: A recompra de ações (Treasury Shares) impacta o lucro por ação e pode sinalizar confiança na performance futura, mas exige acompanhamento.

Pontos que exigem atenção:

- Queda no Fluxo de Caixa: É crucial analisar a demonstração do fluxo de caixa (DFC) para entender a origem da redução do caixa entre Set/23 e Mar/24. A DFC fornecerá insights sobre as operações, investimentos e financiamentos da companhia.

- Dependência do Preço do Petróleo: O desempenho da PETR4.SA está diretamente ligado ao preço do petróleo, um fator externo e volátil, o que demanda atenção à conjuntura geopolítica e econômica global.

Próximos Passos para uma Análise Completa:

- Demonstrações do Resultado e Fluxo de Caixa: Necessárias para avaliar a rentabilidade, lucratividade e capacidade de gerar caixa da PETR4.SA.

- Indicadores de Dividendos: Analisar histórico de pagamentos (Dividend Yield e Payout Ratio), para avaliar a política de remuneração aos acionistas.

- Cenários Macroeconômicos: Incluir projeções de preço do petróleo, câmbio e juros na análise de valuation da empresa.

Observação: Esta análise preliminar baseia-se apenas no Balanço Patrimonial. A análise completa das demonstrações contábeis e informações adicionais são cruciais para uma avaliação precisa das perspectivas da PETR4.SA.

Fluxo de Caixa

Perspectivas Futuras da PETR4.SA - Análise Preliminar (Atualizada):

Pontos Positivos:

- Caixa Robusto: Confirmado pelo Fluxo de Caixa, com R$ 6,5 bi em Mar/24. Positivo para investimentos, pagamento de dívidas e dividendos.

- Fluxo de Caixa Livre Consistente: Histórico positivo, mesmo com volatilidade, indicando capacidade de gerar caixa operacionalmente.

- Investimentos Relevantes: Os gastos com Capex demonstram o compromisso da empresa com o crescimento futuro.

Pontos Neutros:

- Variação na Recompra de Ações: A recompra de ações impacta o lucro por ação e pode sinalizar confiança na performance futura, mas exige acompanhamento.

- Emissões e Repagamento de Dívidas: A gestão de dívida parece ativa. É importante avaliar os custos e prazos para entender o impacto futuro.

Pontos que exigem atenção:

- Queda Recente no Fluxo de Caixa Livre: Queda entre Dez/23 e Mar/24 exige atenção. Investigar se é sazonal ou devido a fatores específicos.

- Dependência do Preço do Petróleo: O desempenho da PETR4.SA está diretamente ligado ao preço do petróleo, um fator externo e volátil.

- Impacto de Variações Cambiais: A empresa é sensível à variação cambial, o que pode afetar seus resultados. Analisar a estratégia de hedge cambial.

Próximos Passos para uma Análise Completa:

- Demonstração do Resultado: Necessária para avaliar a rentabilidade, lucratividade e entender a composição do resultado da PETR4.SA.

- Indicadores de Dividendos: Analisar histórico de pagamentos (Dividend Yield e Payout Ratio), para avaliar a política de remuneração aos acionistas.

- Cenários Macroeconômicos: Incluir projeções de preço do petróleo, câmbio e juros na análise de valuation da empresa.

Observação: Esta análise preliminar baseia-se no Balanço Patrimonial e Fluxo de Caixa. A análise completa das demonstrações contábeis e informações adicionais são cruciais para uma avaliação precisa das perspectivas da PETR4.SA.

DRE

Perspectivas Futuras da PETR4.SA - Análise Preliminar (Atualizada):

Pontos Positivos:

- Caixa Robusto: Posição de caixa forte, confirmada pelo Balanço Patrimonial e Fluxo de Caixa, permite investimentos, pagamento de dívidas e dividendos.

- Geração de Caixa Consistente (Histórico): Fluxo de caixa livre geralmente positivo, indicando capacidade de gerar caixa operacionalmente (com ressalvas - ver abaixo).

- Investimentos Relevantes (Capex): Demonstram o compromisso com o crescimento futuro, buscando novas oportunidades e tecnologias.

- Lucro Líquido em Alta: Crescimento consistente no lucro líquido nos últimos trimestres, sinalizando uma gestão eficiente e resultados positivos.

- Margem Bruta Sólida: Margens brutas elevadas indicam forte precificação e controle de custos na produção e venda de petróleo e derivados.

Pontos Neutros:

- Variação na Recompra de Ações: Recompras impactam o lucro por ação e podem sinalizar confiança na performance futura, mas exigem acompanhamento.

- Emissões e Repagamento de Dívidas: Gestão de dívida ativa, com emissões e repagamentos. Avaliar custos e prazos para entender o impacto futuro.

- Variações nos Itens Não Recorrentes: A análise dos itens extraordinários (ex: venda de ativos) é importante para entender o real desempenho operacional da empresa.

Pontos que exigem atenção:

- Queda Recente no Fluxo de Caixa Livre: Queda entre Dez/23 e Mar/24 exige atenção. Investigar se é sazonal, devido a fatores específicos, ou mudança de tendência.

- Dependência do Preço do Petróleo: O desempenho da PETR4.SA está diretamente ligado a um fator externo e volátil: a cotação do petróleo.

- Impacto de Variações Cambiais: A empresa é sensível à variação cambial. Analisar a estratégia de hedge cambial e o impacto futuro.

- Custos Operacionais: Observar a tendência de custos, como os relacionados a vendas, administrativos e gerais. Buscar entender os drivers de aumento e se há iniciativas para controle.

Próximos Passos para uma Análise Completa:

- Análise da Política de Dividendos: Analisar histórico de pagamentos (Dividend Yield e Payout Ratio) para avaliar a atratividade da empresa para os investidores que buscam dividendos.

- Cenários Macroeconômicos: Incluir projeções de preço do petróleo, câmbio, juros e políticas governamentais, na análise de valuation da empresa.

- Análise de Riscos: Realizar uma análise SWOT completa, identificando os riscos e oportunidades (competidores, políticas ambientais, transição energética etc.).

Observação: Esta análise preliminar baseia-se nas demonstrações financeiras fornecidas. A análise completa, com informações adicionais, é crucial para uma avaliação precisa das perspectivas da PETR4.SA.

Resumo e indicação

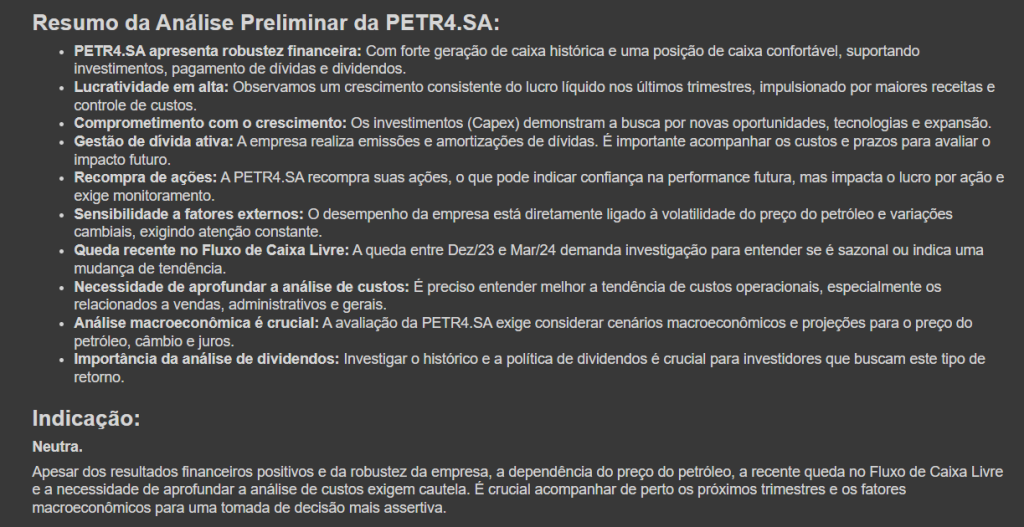

Resumo da Análise Preliminar da PETR4.SA:

- PETR4.SA apresenta robustez financeira: Com forte geração de caixa histórica e uma posição de caixa confortável, suportando investimentos, pagamento de dívidas e dividendos.

- Lucratividade em alta: Observamos um crescimento consistente do lucro líquido nos últimos trimestres, impulsionado por maiores receitas e controle de custos.

- Comprometimento com o crescimento: Os investimentos (Capex) demonstram a busca por novas oportunidades, tecnologias e expansão.

- Gestão de dívida ativa: A empresa realiza emissões e amortizações de dívidas. É importante acompanhar os custos e prazos para avaliar o impacto futuro.

- Recompra de ações: A PETR4.SA recompra suas ações, o que pode indicar confiança na performance futura, mas impacta o lucro por ação e exige monitoramento.

- Sensibilidade a fatores externos: O desempenho da empresa está diretamente ligado à volatilidade do preço do petróleo e variações cambiais, exigindo atenção constante.

- Queda recente no Fluxo de Caixa Livre: A queda entre Dez/23 e Mar/24 demanda investigação para entender se é sazonal ou indica uma mudança de tendência.

- Necessidade de aprofundar a análise de custos: É preciso entender melhor a tendência de custos operacionais, especialmente os relacionados a vendas, administrativos e gerais.

- Análise macroeconômica é crucial: A avaliação da PETR4.SA exige considerar cenários macroeconômicos e projeções para o preço do petróleo, câmbio e juros.

- Importância da análise de dividendos: Investigar o histórico e a política de dividendos é crucial para investidores que buscam este tipo de retorno.

Indicação:

Neutra.

Apesar dos resultados financeiros positivos e da robustez da empresa, a dependência do preço do petróleo, a recente queda no Fluxo de Caixa Livre e a necessidade de aprofundar a análise de custos exigem cautela. É crucial acompanhar de perto os próximos trimestres e os fatores macroeconômicos para uma tomada de decisão mais assertiva.

Obs. nenhuma análise acima é recomendação de investimento, e tem como única finalidade verificar o poder da IA para análise de demonstrativos.

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.