Os efeitos GARCH na volatilidade levam a uma variabilidade no tempo dos retornos. Essa variação no tempo tem um impacto direto na relação entre os retornos de dois ativos. Quando sua variância varia com o tempo, também sua covariância muda com o tempo. Portanto, é de interesse modelar essa dinâmica com o objetivo de conhecer a relação de dois ativos no tempo. Vamos realizar esse exercício utilizando o R e o Python como ferramentas.

Introdução

A covariância é uma ferramenta estatística usada para determinar a relação de movimento entre duas variáveis. Em finanças, as variáveis podem ser retornos de preço de diferentes ativos. Uma covariância positiva significa que os preços de dois ativos tendem a se mover na mesma direção. Uma covariância negativa significa que os preços dos ativos tendem a se mover na direção oposta.

Covariância Dinâmica com o GARCH

O modelo GARCH leva em consideração a variabilidade das características da volatilidade no tempo. A covariância dinâmica pode ser calculada multiplicando o coeficiente de correlação entre os retornos dos ativos por sua volatilidade a partir dos modelos GARCH. Para tanto, prosseguimos com quatro passos:

Para obter todo o código em R e Python para os exemplos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

1° passo

Ajustamos um modelo GARCH para os retornos de cada ativo e obtemos a volatilidade.

2° passo

Computa os resíduos padronizados do ajuste do modelo GARCH (as inovações  divididas pela raiz da volatilidade estimada

divididas pela raiz da volatilidade estimada  )

)

3° passo

Calcula o coeficiente de correlação amostral simples entre os resíduos padronizados.

4° passo

Multiplica o coeficiente de correlação amostral simples dos ativos pelas volatilidades dos ativos.

![\[Cov_{t} = \rho \times \sigma_{1,t} \times \sigma_{2,t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-e68904c66a7f2864720ed0f10c35b2f8_l3.png "Rendered by QuickLaTeX.com")

Exemplo

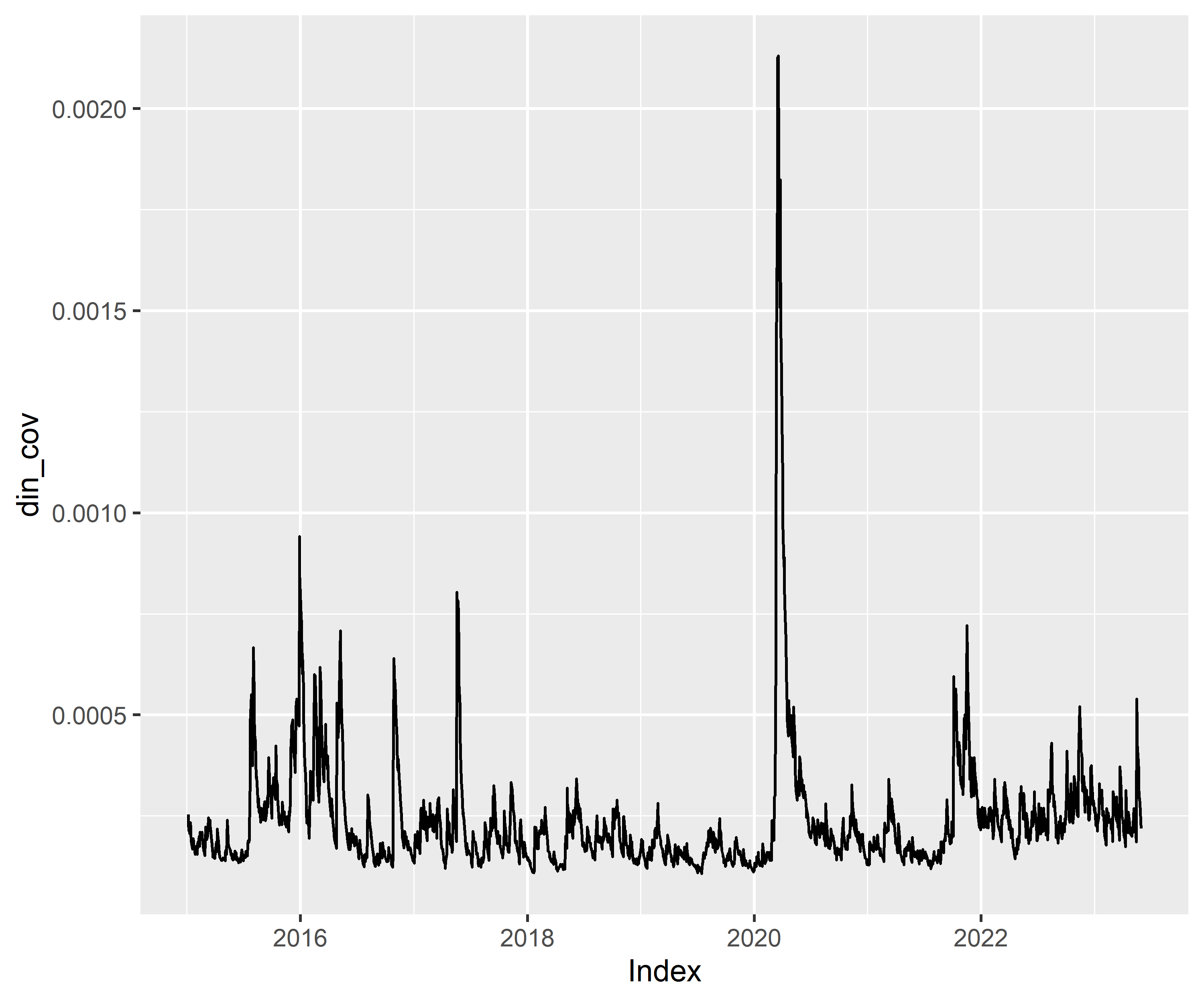

Vamos estimar a Covariância Dinâmica entre os retornos de duas ações: ITUB4 e MGLU3. Empregaremos o GARCH(1,1) obteremos a volatilidade e os resíduos padronizados estimados, calculamos a correlação entre os resíduos e obtemos a covariância dinâmica.

O gráfico abaixo expõe o valor da medida no tempo:

R

Python

_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas