Introdução

Fundamentos: Opções e o Modelo de Black-Scholes

Uma opção financeira é um contrato derivativo que confere ao titular o direito, mas não a obrigação, de comprar (Call) ou vender (Put) um ativo subjacente a um preço predeterminado (Strike) em uma data futura. Esses instrumentos são vitais para estratégias de hedge (proteção), especulação direcional e arbitragem de volatilidade.

A grande revolução na precificação desses contratos ocorreu em 1973, com o desenvolvimento do Modelo de Black-Scholes por Fischer Black, Myron Scholes e Robert Merton. O modelo utiliza uma equação diferencial parcial para determinar o preço justo (teórico) de uma opção europeia, baseando-se em cinco variáveis observáveis ou estimáveis:

- Preço atual do ativo subjacente (Spot);

- Preço de exercício da opção (Strike);

- Tempo restante até a expiração;

- Taxa de juros livre de risco;

- Volatilidade do ativo subjacente.

No mercado real, o preço da opção já é dado pelo encontro entre oferta e demanda no book de ofertas. Portanto, a utilidade prática do modelo de Black-Scholes inverte-se: inserimos o preço de mercado da opção na equação para descobrir qual é a única variável não observável diretamente: a Volatilidade Implícita.

Quando a volatilidade implícita aumenta, o prêmio (preço) da opção encarece, pois o mercado precifica uma maior probabilidade de o ativo subjacente sofrer variações bruscas, aumentando a chance de a opção dar exercício.

As Gregas: Mensurando a Sensibilidade

Além da volatilidade, os modelos de precificação derivam as chamadas “gregas”, que quantificam a sensibilidade do prêmio da opção a choques em suas variáveis determinantes:

- Delta: Mede a sensibilidade direcional. Indica quanto o preço da opção varia para cada oscilação de R$ 1,00 no ativo subjacente. Varia de 0 a 1 para Calls e de -1 a 0 para Puts.

- Gama: É a derivada segunda do preço. Mede a taxa de variação do próprio Delta em relação ao movimento do ativo subjacente, indicando a convexidade da opção.

- Theta: Representa o decaimento temporal. Quantifica a perda de valor da opção a cada dia que passa, refletindo o consumo do “valor tempo” do prêmio.

- Vega: Mede a sensibilidade do preço da opção a choques na volatilidade implícita (geralmente expresso para variações de 1 ponto percentual).

- Rho: Captura a sensibilidade do prêmio a alterações na taxa de juros livre de risco.

Metodologia e Análise de Dados no R

Para operacionalizar esse cálculo no mercado brasileiro, a linguagem R oferece um ferramental altamente especializado. O exercício baseia-se na integração de três pacotes fundamentais: {rb3} para extração de dados da bolsa, {bizdays} para contagem de dias úteis e {oplib} para a matemática financeira do modelo de Black-Scholes.

1. Coleta e Estruturação dos Dados

O processo inicia-se com a definição de uma data de referência. Através do pacote {rb3}, extraímos os dados do arquivo Cotahist da B3, que contém os preços de fechamento de todos os ativos e derivativos. Simultaneamente, capturamos a curva de juros prefixada (Curva PRE) para extrair a taxa livre de risco exata para cada vértice de vencimento.

2. Tratamento e Contagem de Prazo

Filtramos a base para isolar o mercado à vista (para obter o preço Spot da VALE3) e o mercado de opções, classificando os tickers em Calls e Puts com base em sua nomenclatura padrão. Um passo crítico na precificação no Brasil é a contagem do tempo: o pacote {bizdays} é utilizado para calcular o tempo até a maturidade () estritamente em dias úteis, utilizando o calendário da ANBIMA, e anualizando o resultado (dividindo por 252).

3. Cálculo da Volatilidade e Delta

Com os dados de preço da opção, preço do ativo, strike, tempo útil e taxa de juros interpolada da curva PRE, utilizamos as funções bsmimpvol e bsmdelta do pacote {oplib}. O algoritmo resolve a equação de Black-Scholes de forma iterativa para encontrar a volatilidade implícita que zera a diferença entre o preço teórico e o preço de mercado, calculando o Delta na sequência.

Análise dos Resultados e Visualizações

A partir dos dados processados, a análise gráfica permite identificar padrões empíricos clássicos do mercado de opções, conhecidos como a estrutura a termo e a superfície de volatilidade.

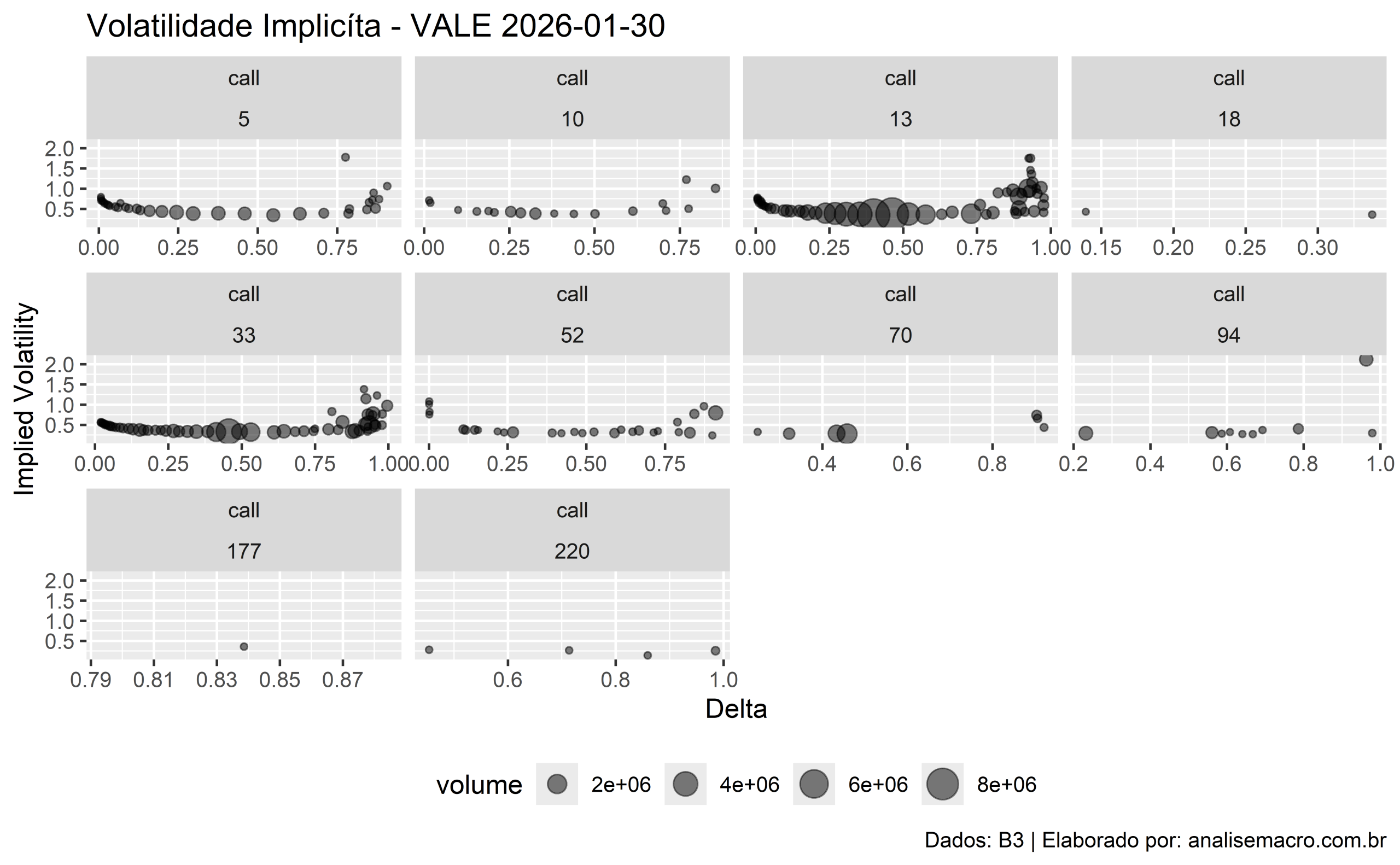

Volatilidade Implícita vs. Delta

A primeira visualização mapeia a volatilidade implícita contra o Delta das opções, separando Calls e Puts por dias úteis até o vencimento. O tamanho dos pontos reflete o volume de negociação. Este gráfico evidencia onde está a liquidez do mercado: as “bolhas” maiores concentram-se tipicamente ao redor do Delta 0.50 (para Calls) e -0.50 (para Puts), ou seja, nas opções At-The-Money (ATM), cujo preço de exercício está muito próximo ao preço atual da ação.

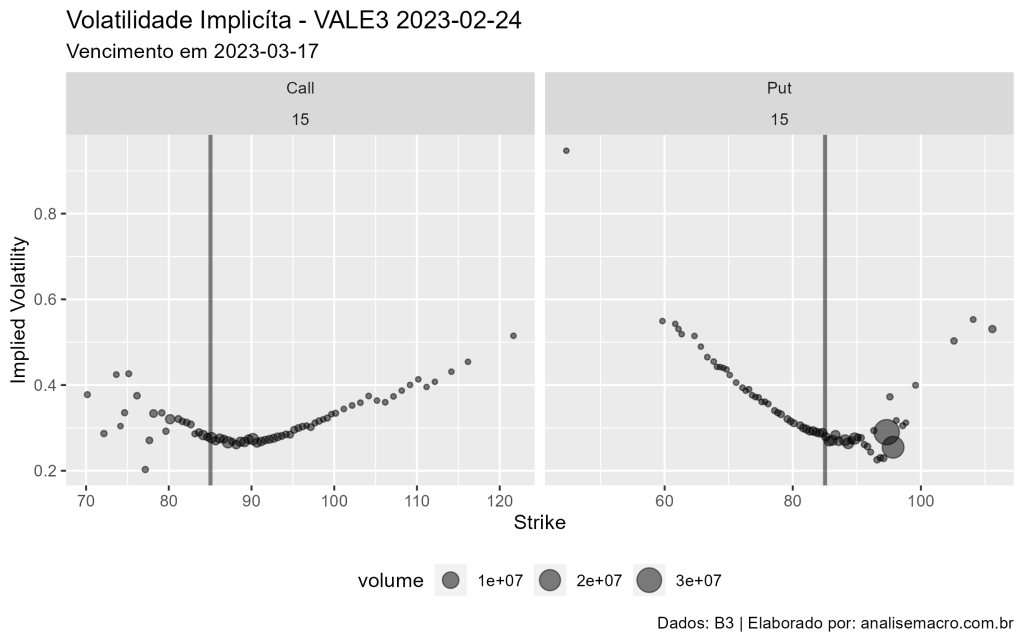

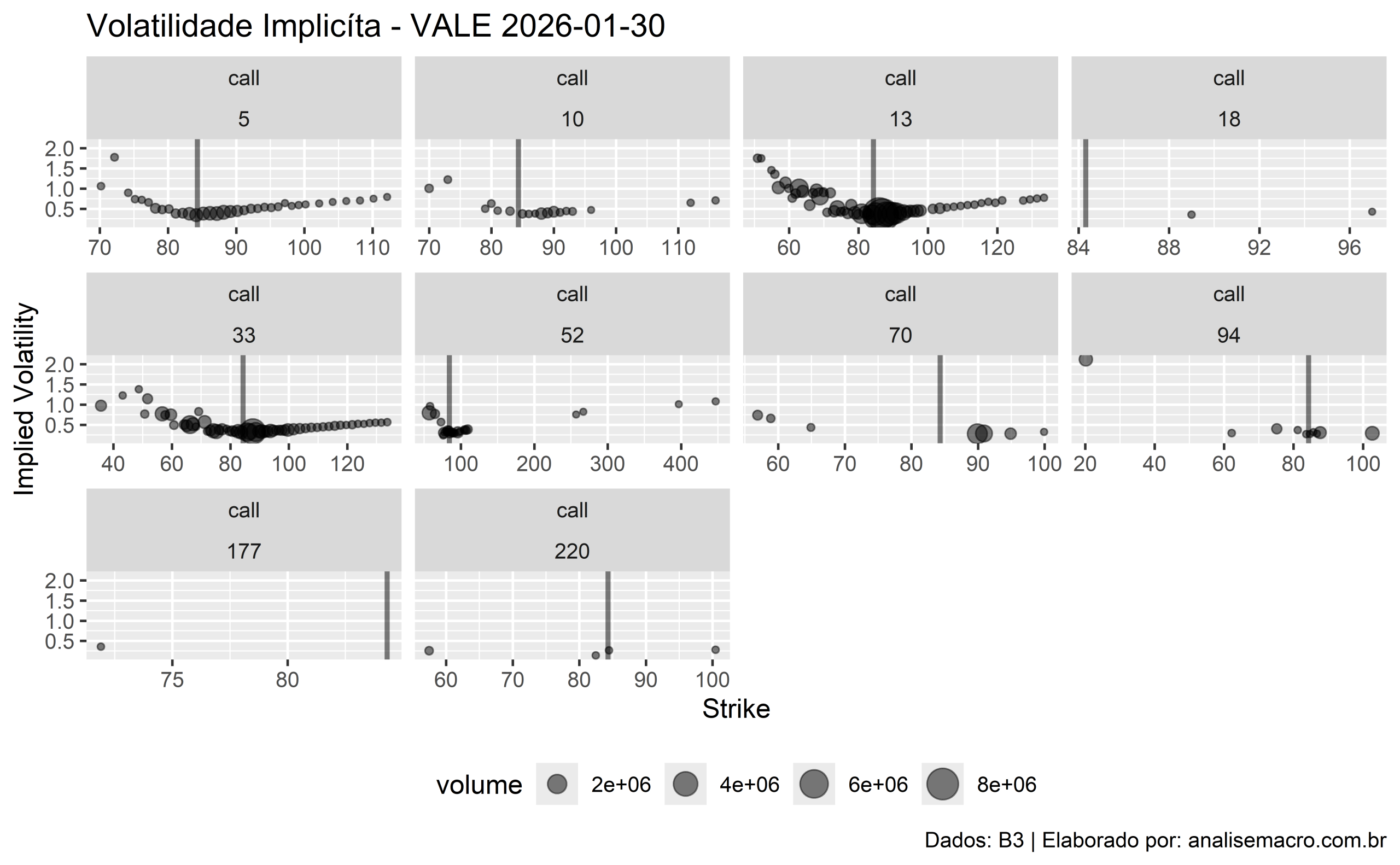

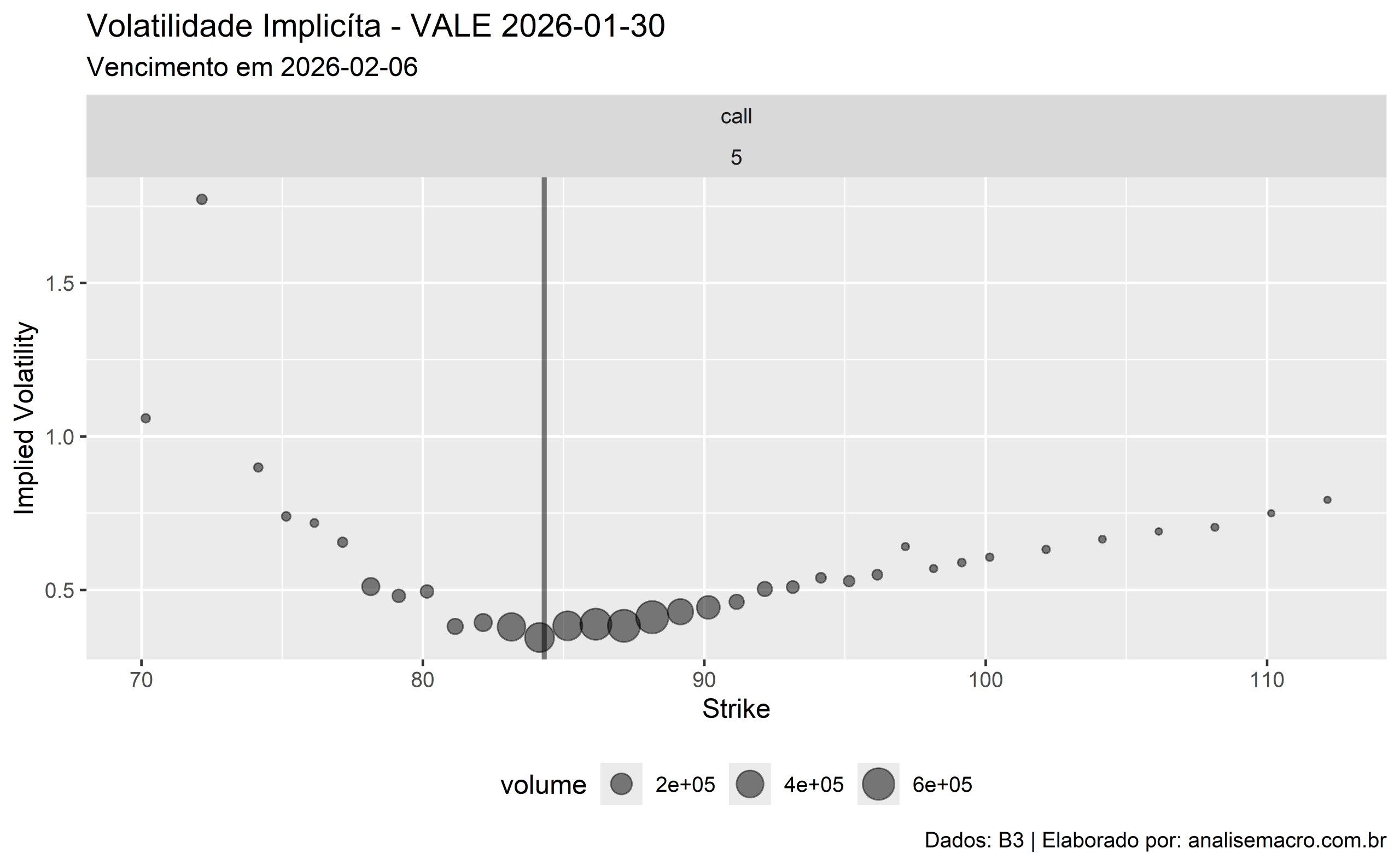

O “Smile” de Volatilidade (Vol vs. Strike)

O segundo e o terceiro gráficos plotam a volatilidade implícita contra os preços de exercício (Strikes), com uma linha vertical demarcando o preço Spot do ativo subjacente. O resultado visual é o clássico Volatility Smile (ou Smirk, dada a assimetria comum em ações).

A teoria de Black-Scholes assume que a volatilidade é constante para todos os strikes. No entanto, o gráfico demonstra empiricamente que o mercado precifica volatilidades maiores para opções profundamente Out-of-the-Money (OTM) e In-the-Money (ITM). Isso ocorre porque os traders exigem um prêmio de risco maior para eventos extremos (caudas grossas na distribuição de retornos), que o modelo log-normal de Black-Scholes tende a subestimar. Ao isolarmos apenas o primeiro vencimento (terceiro gráfico), essa curvatura em forma de “sorriso” torna-se ainda mais pronunciada, refletindo a sensibilidade aguçada (Gama e Vega elevados) das opções de curto prazo a choques de mercado.

Conclusão

A precificação de derivativos exige precisão matemática e dados de alta qualidade. Este exercício demonstra que o ecossistema R, munido de pacotes desenvolvidos para as especificidades do mercado brasileiro, permite que analistas e pesquisadores repliquem rotinas de tesourarias institucionais. A extração da volatilidade implícita não apenas precifica o risco, mas fornece um termômetro valioso sobre o sentimento do mercado em relação ao futuro de ativos específicos, como a Vale, permitindo a formulação de estratégias de investimento quantitativamente embasadas.

Referências

Freitas, W (2022). oplib: Option Volatility and Pricing Models. https://github.com/wilsonfreitas/oplib, https://wilsonfreitas.github.io/oplib/.

Freitas, W; Perlin, M (2022). Download and Parse Public Data Released by B3 Exchange. https://github.com/ropensci/rb3, https://docs.ropensci.org/rb3/index.html

Freitas W (2023). bizdays: Business Days Calculations and Utilities. https://github.com/wilsonfreitas/R-bizdays/, https://github.com/wilsonfreitas/R-bizdays.