O acesso a dados em geral tem se tornado cada mais simples nos últimos tempos e essa questão também engloba os dados financeiros e econômicos. A B3 é conhecida como a principal Bolsa de Valores do Brasil, e em seu site disponibiliza diversos dados, entretanto, para quem ainda é iniciante neste mundo, ainda pode encontrar dificuldades em baixar, bem como automatizar todo processo de obtenção. Para tanto, foi criado o pacote {rb3}, criado por Wilson Freitas e Marcelo S. Perlin com o intuito de tornar o trabalho mais simples. Neste post, apresentaremos apenas uma parte dos dados que podemos importar com o pacote, buscando dados de ações, FIIs, FIDICs, ETFs e BDRs.

Para retirar os dados é simples: importamos os pacotes necessários e utilizamos a função cotahist_get(), que possibilita baixar as cotações históricas completas de diversos tipos de ativos em determinado dia. É possível especificar se a partir da data de escolha, será realizado a importação do dia, do mês e do ano em diante.

Salvamos os dados no objeto ch, que conterá as informações de preços históricos de todos os ativos disponibilizados com diversas informações em formato de lista.

Para tornar o processo de manipulação simples, foi criado funções extracts, que permitem extrair informações da lista referente aos ativos desejados. Abaixo, mostramos as funções de extração.

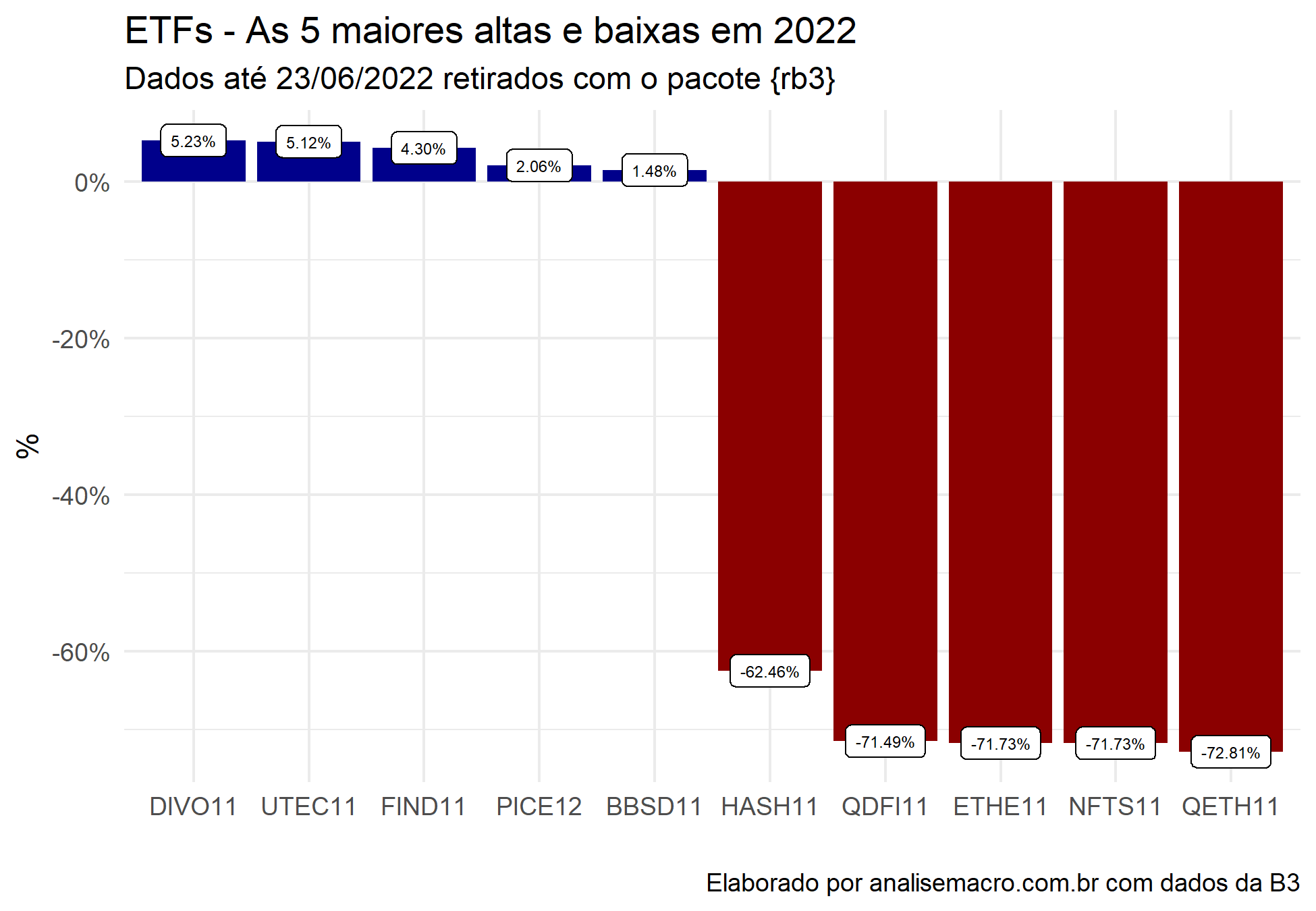

É extremamente simples obter os dados, não? Agora, podemos visualizar e realizar uma análise. Abaixo, escolhemos os dados de ETFs para calcular o retorno do período para todos os ativos. Em seguida, separamos os cinco melhores retornos e os cinco piores retorno e visualizamos através de um gráfico de coluna.

__________________________________________________

Quer saber mais?

Veja nossos cursos da trilha de Finanças Quantitativas.

_________________________________________________