No Brasil, é comum acompanhar preços de commodities, afinal, qualquer mudança desses ativos afeta a vida dos brasileiros, seja diretamente ou indiretamente, mesmo para quem não atue no mercado financeiro. No post de hoje, vamos mostrar como é possível coletar dados de commodities e visualizá-los no R.

library(quantmod) library(tidyverse) library(timetk)

Após o carregamento dos pacotes, iremos criar os vetores com os tickers dos ativos que iremos coletar. Utilizaremos como fonte o Yahoo Finance, portanto, devemos encontrar os símbolos para a coleta no site.

# Define os tickers que iremos coletar

tickers <- c("KC=F", "NG=F", "CL=F", "SB=F")

Com os símbolos em mãos, podemos retirar os preços a partir do ano de interesse (aqui a partir de 2019), utilizando a função getSymbols(). Em seguida, podemos tratar os dados pegando somente os dados de fechamento e juntando em um só tibble os preços das quatro commodities.

Após isso, transformamos nosso conjunto de dados no formato long, de forma que fique mais fácil utilizar o ggplot para a visualiza-los.

# Retira os preços do Yahoo Finance e realiza o tratamento

prices <- getSymbols(tickers, src = "yahoo",

from = "2019-01-01") %>%

map(~Cl(get(.))) %>%

reduce(merge) %>%

`colnames<-` (c("Coffee Mar 22", "Natural Gas Dec 21", "Crude Oil", "Sugar #11 Mar 22")) %>%

tk_tbl(preserve_index = TRUE,

rename_index = "date") %>%

drop_na()

# Transforma em formato long

prices_long <- prices %>%

pivot_longer(cols = -date,

values_to = "price")

# Plota os preços

prices_long %>%

ggplot(aes(x = date, y = price, colour = name))+

geom_line()+

labs(title = "Preços de Commodities em US$",

x = "$",

y = "",

caption = "Fonte: Yahoo Finance")

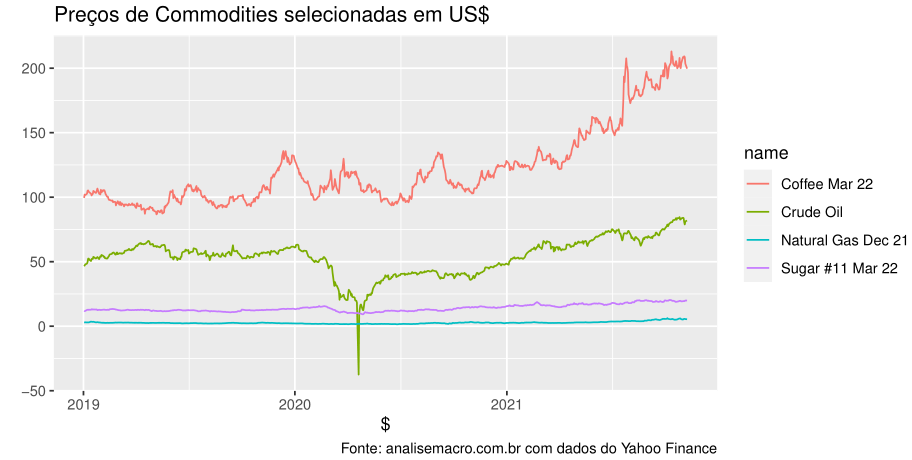

Como podemos ver, houve uma escalada de preços do café no ano de 2021. Também é possível notar o momento em que o preço do petróleo cru ficou negativo em abril de 2020.

________________________

(*) Para entender mais sobre Mercado Financeiro e aprender como realizar a coleta, tratamento e visualização de dados financeiros, confira nosso curso R para o Mercado Financeiro.