Quando analisamos a demonstração de resultados de uma empresa listada na bolsa de valores, frequentemente recorremos a ferramentas convencionais, que embora sejam úteis, muitas vezes carecem de automação. É aqui que entra o Python. Neste post, exploramos o poder do Python para automatizar o processo de coleta, tratamento e análise dos dados da Demonstração do Resultado do Exercício (DRE) da Copel, utilizando dados fornecidos pela CVM.

Análise de demonstrações financeiras

A Análise de demonstrações financeiras permite que se extraia, dos demonstrativos contábeis apurados e divulgados por uma empresa, informações úteis sobre o seu desempenho econômico- financeiro, podendo atender aos objetivos de análise dos investidores, credores, concorrentes, empregados, governo etc.

Insumos

Relatórios contábeis elaborados periodicamente pelas empresas.

Lei das Sociedades por Ações:

Balanço Patrimonial; Demonstração do Resultado do Exercício; Demonstração dos Fluxos de Caixa; Demonstração das Mutações do Patrimônio Líquido; Demonstração do Valor Adicionado

Uma companhia de capital aberto deve apurar as seguintes demonstrações em atendimento às exigências da Comissão de Valores Mobiliários (CVM), B3 e seus acionistas:

Demonstrações Financeiras Padronizadas (DFP) – Este documento é composto por todos os demonstrativos financeiros referentes ao exercício social encerrado, e deve ser encaminhado ao final de cada trimestre de cada ano à CVM e à B3.

Acesso: https://dados.cvm.gov.br/dataset/cia_aberta-doc-dfp

Informações e Resultados Trimestrais (ITR) – São elaborados e enviados por todas as companhias listadas em Bolsa de Valores para a CVM e B3 todo trimestre. A ITR tem por finalidade permitir que o investidor acompanhe o desempenho da empresa no trimestre.

Acesso: https://dados.cvm.gov.br/dataset/cia_aberta-doc-itr

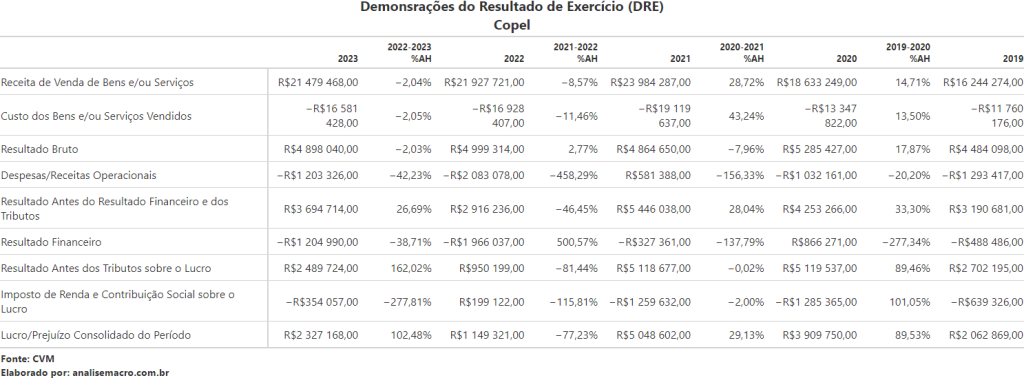

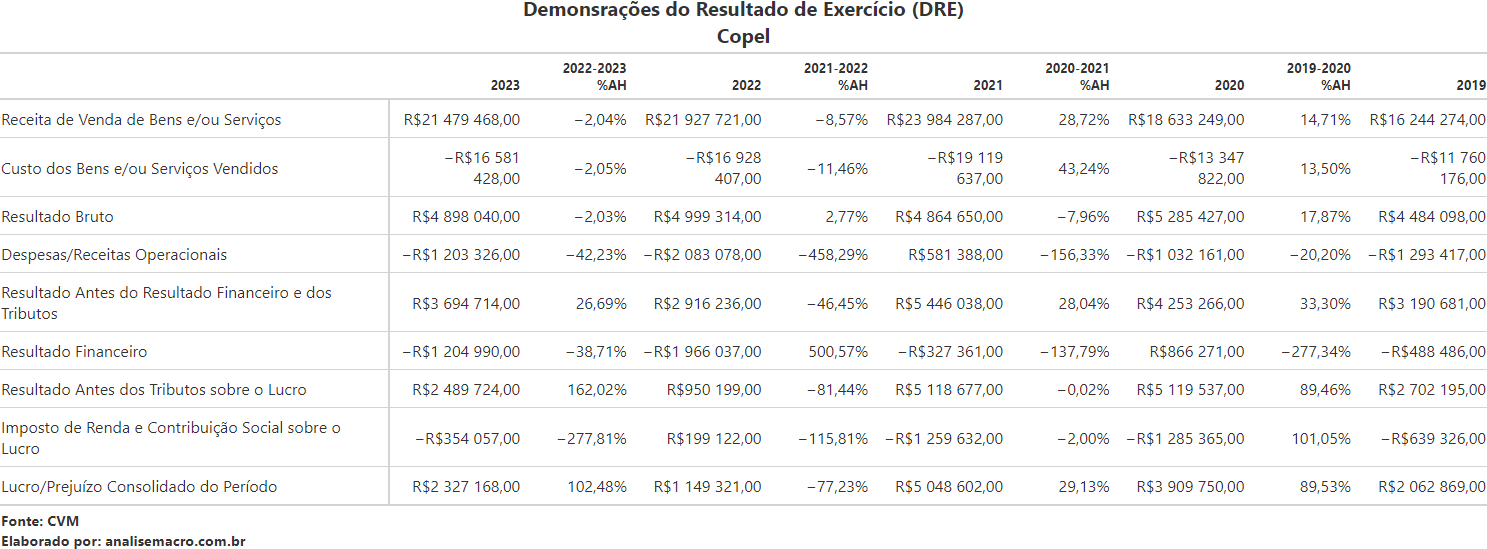

Estudo de Caso: DRE da Copel

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Aprenda a coletar, processar e analisar dados do mercado financeiro no curso de Análise de Demonstrativos Financeiros usando o Python.

Podemos utilizar como exemplo a Demonstração do Resultado do Exercício da Copel, através de um processo simples por meio da linguagem de programação Python:

- Coleta de dados da DFP através do site https://dados.cvm.gov.br/dataset/cia_aberta-doc-dfp

- Tratamento de dados, retirando colunas e linhas desnecessárias, e manipulando a formatação da melhor forma possível para comunicar os resultados;

- Apresentação dos resultados, através da construção de uma tabela que exibe as principais contas da DRE ao longos dos anos, acompanhado da Análise Horizontal.

O resultado da tabela criada usando o Python pode ser verificado abaixo:

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.