A combinação de diferentes ativos financeiros pode trazer benefícios, entre eles, conseguir uma boa diversificação de forma diluir os diversos riscos existentes e obter uma maior retorno possível. É possível criar uma aplicação que captura os dados de ações e constrói um portfólio de investimento usando o Python.

Um portfólio de ações consiste no conjunto de diferentes ativos escolhidos, através de uma metodologia, e mantidas durante um período de tempo. Ao realizar a escolha de ativos, é necessário que haja formas de avaliar o quão bem essas escolhas combinadas performaram, e qual o risco empregado por estes ativos.

Retornos do portfolio

Uma ação possui uma variação entre dois períodos históricos diferentes, podemos computar essa variação da seguinte forma:

Portanto, podemos saber o quanto essa ação rendeu de um período para outro. Mas, e para o caso de haver mais de uma ação em nossa carteira? Como podemos calcular? Para isso, devemos levar em consideração o peso de cada ação no total investido na carteira, obtendo a seguinte equação:

Em que  é o peso do ativo no portfólio, podendo ser calculado como:

é o peso do ativo no portfólio, podendo ser calculado como:

Ou seja, ponderamos o retorno do ativos com o seus pesos dentro da carteira.

A partir da constituição dos retornos, conseguimos obtê-lo em diferentes formas, possibilitando a avaliação do portfólio em diferentes formas.

- Retornos diário/mensal

- Retornos Acumulados

- Retornos Anualizados

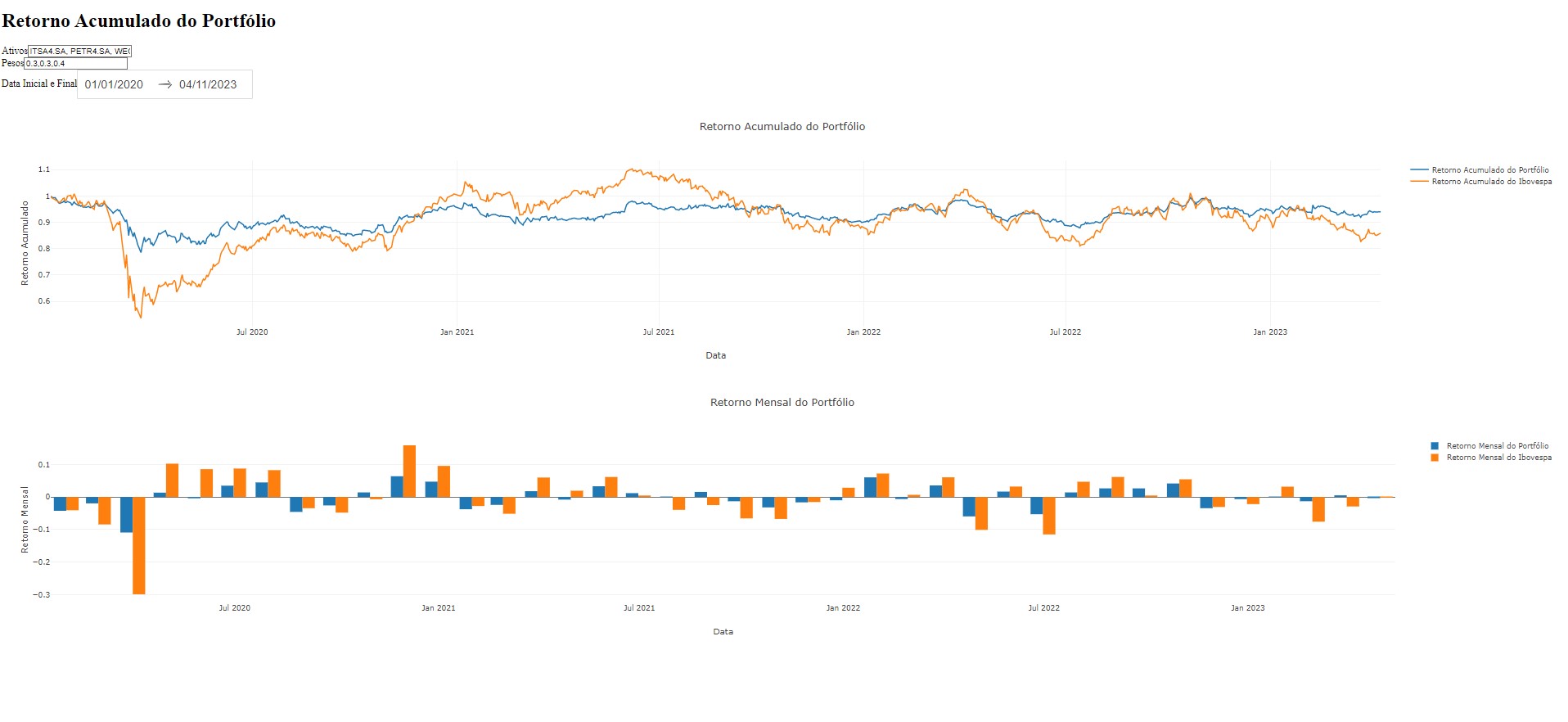

Dashboard de Portfólio de Investimentos no Python

É possível automatizar todo o processo de coleta e visualização de dados construindo um Dashboard no Python. O processo de coleta é feito por meio da biblioteca yfinance. O Dashboard é construído no ambiente da biblioteca Dash e os gráficos construídos por meio do Plotly.

Para obter o código do Dashboard abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas