A Estrutura a termo de taxa de juros é a relação, em dado momento, entre taxas de juros de títulos de renda fixa de mesma qualidade creditícia, mas com diferentes prazos de vencimento. Neste post, iremos entender como é possível coletar e analisar os dados da Curva com o Python.

A estrutura temporal das taxas de juros, de forma mais simples, tem por objetivo expressar a relação entre a taxa de juros e o prazo (maturidade) do investimento. Em outras palavras, a ETTJ revela o comportamento das taxas de juros ao longo do tempo, informação de extrema relevância para os profissionais do mercado financeiro.

No Brasil, a ETTJ é geralmente elaborada a partir de títulos prefixados (LTNs), contratos futuros de taxas DI e taxas swaps DI = pré. Participam da formação da estrutura a termo juros prefixados e livres de risco.

Entre outras importantes aplicações, a ETTJ permite projetar as taxas de juros na economia. As taxas de longo prazo são formadas a partir de médias das taxas de curto prazo. Por ser formada por taxas prefixadas livres de risco, a ETTJ tem grande influência nas diversas operações do mercado financeiro que atuam com taxas prefixadas.

Através do Python, é possível capturar os dados de diferentes curvas, tanto do site da B3, quanto da anbima, por meio da biblioteca pyettj.

Por meio do código abaixo, é possível realizar a instalação e o carregamento das bibliotecas utilizadas para construir o gráfico a seguir:

# Instala e importa as bibliotecas !pip install pyettj !pip install bizdays !pip install plotly from pyettj import ettj import pandas as pd import plotly.express as px

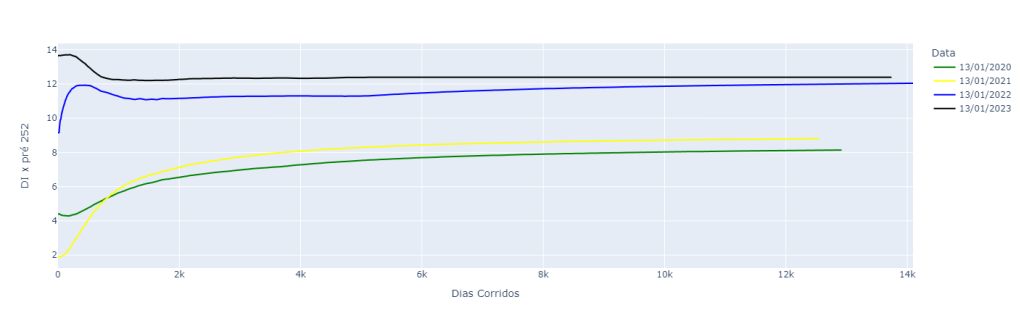

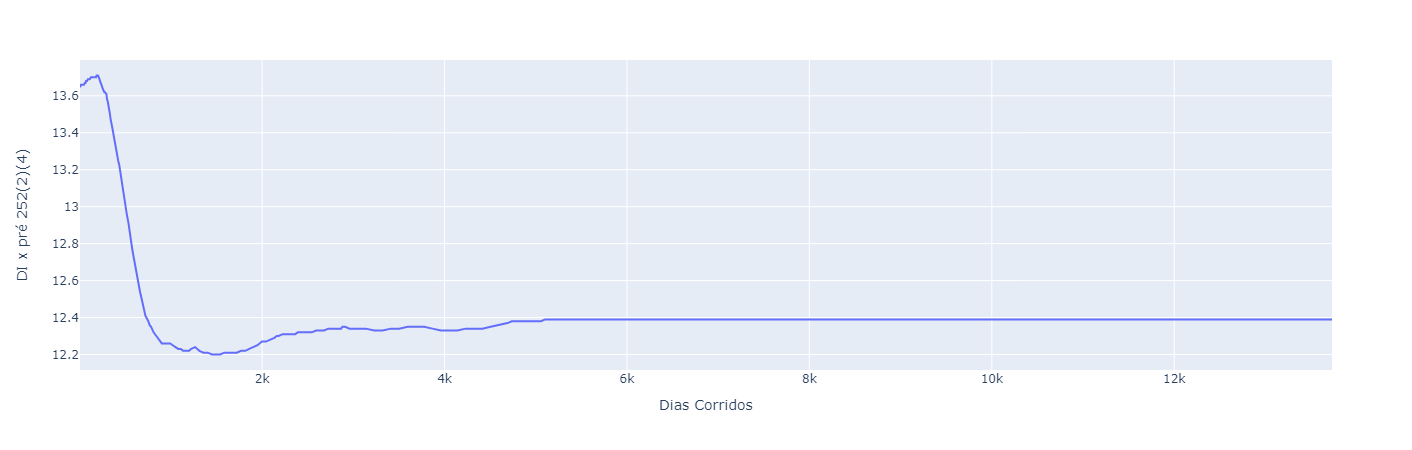

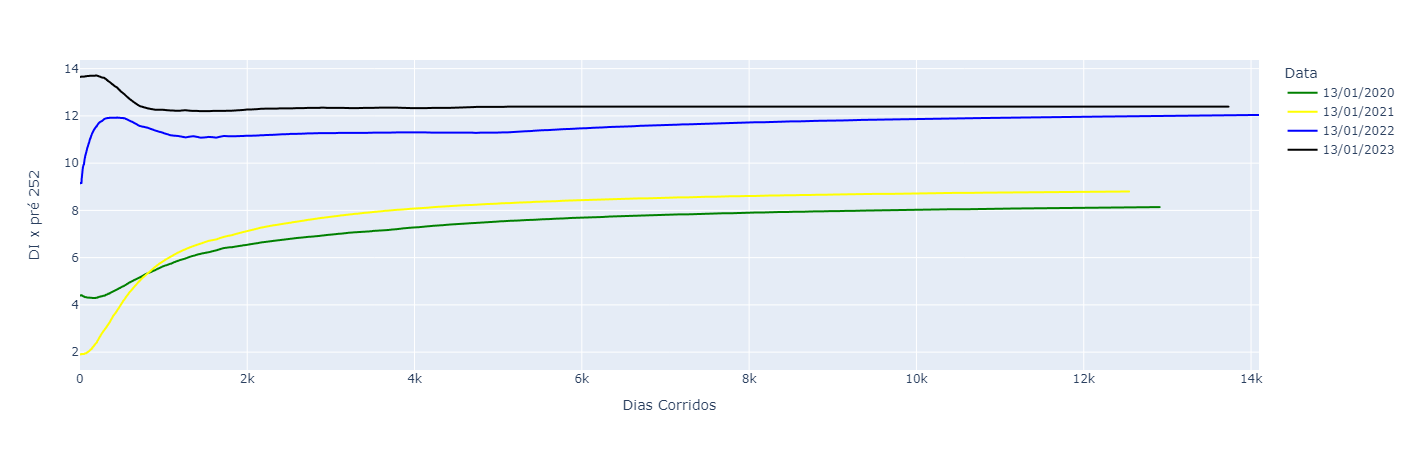

E a partir da importação do código, podemos visualizar a curva do DI x pré 252 do dia 13/01/2023 no gráfico abaixo.

Podemos entender a diferença do nível de juros no país em momentos distintos, bem como sua relação ao longo do tempo. De um período que havia uma curva ascendente para um período que a curva se tornou invertida.

Podemos entender a diferença do nível de juros no país em momentos distintos, bem como sua relação ao longo do tempo. De um período que havia uma curva ascendente para um período que a curva se tornou invertida.

______________________________________

Quer saber mais?

Veja nosso curso de Python para Investimentos.