A volatilidade é uma forma de avaliação para ativos e séries financeiras mais importante do mundo das finanças. Esse indicador permite que seja avaliado o risco de um ativo, e com base na sua análise se tome a melhor decisão possível na alocação dos investimentos. Entretanto, a volatilidade possui diversas características que devem ser avaliadas de forma detalhada, não somente de forma descritiva, mas também para a construção de modelos. No post de hoje, iremos introduzir as características da volatilidade de séries financeiras e os modelo ARCH e GARCH.

Volatilidade

Modelos econométricos (os mais conhecidos) de séries univariadas, visam estimar o retorno esperado de uma série financeira, se preocupando apenas com o primeiro momento condicional da série. Na vida real, esse fato pode não ocorrer, afinal, ao estar consciente da queda passada de um ativo, ocorre um viés no investidor, o fazendo criar uma expectativa negativa futura sobre o ativo, afetando os seus valores futuros.

Outro ponto importante é que a volatilidade é não observável diretamente, ou seja, é necessário obter uma forma de estimá-la através de seus preços. Mas, mesmo que tenhamos isso em mente, devemos conhecer mais algumas caraterísticas importantes sobre a volatilidade para não incorrermos em erros nas avaliações e na montagem de modelos.

- A volatilidade é alta em certos períodos e baixa em outros, configurando o que a literatura

chama de volatility cluster; - A volatilidade evolui de maneira contínua, de modo que saltos não são comuns;

- A volatilidade costumar variar em um intervalo fixo (isso significa que a volatilidade é estacionária);

- A volatilidade costuma reagir de forma diferente a um aumento muito grande nos preços e a um decréscimo igualmente muito grande, com o último representando maior impacto.

library(quantmod) library(PerformanceAnalytics) library(magrittr) library(zoo) library(fGarch)

De forma a compreendermos melhor as característica, iremos utilizar a série de preços ajustada da VALE3.

# Busca a série de preços da VALE3

getSymbols("VALE3.SA",

auto.assign = TRUE,

warnings = FALSE,

src = "yahoo")

# Retira o preço ajustado

vale_adj <- Ad(VALE3.SA)

# Gráfico do preço

plot(vale_adj)

Apesar de ser o ponto inicial, as características de um série de preço não é útil o suficiente para trabalharmos com a estimação da volatilidade, para isso, devemos realizar uma transformação para que a nossa série seja estabilizada e transformada em estacionária. A forma mais comum é realizar uma transformação em log, e depois retirar a primeira diferença da série, essa mudança é bem conhecida, sendo chamada de Retorno Contínuo.

Para o Retorno contínuo diário, temos, por suposto, algumas propriedades:

- O retorno médio é zero

- a variação do retorno muda ao longo do tempo

- com base nos retornos contínuos, calculamos uma medida de volatilidade (risco), com base no seu desvio padrão.

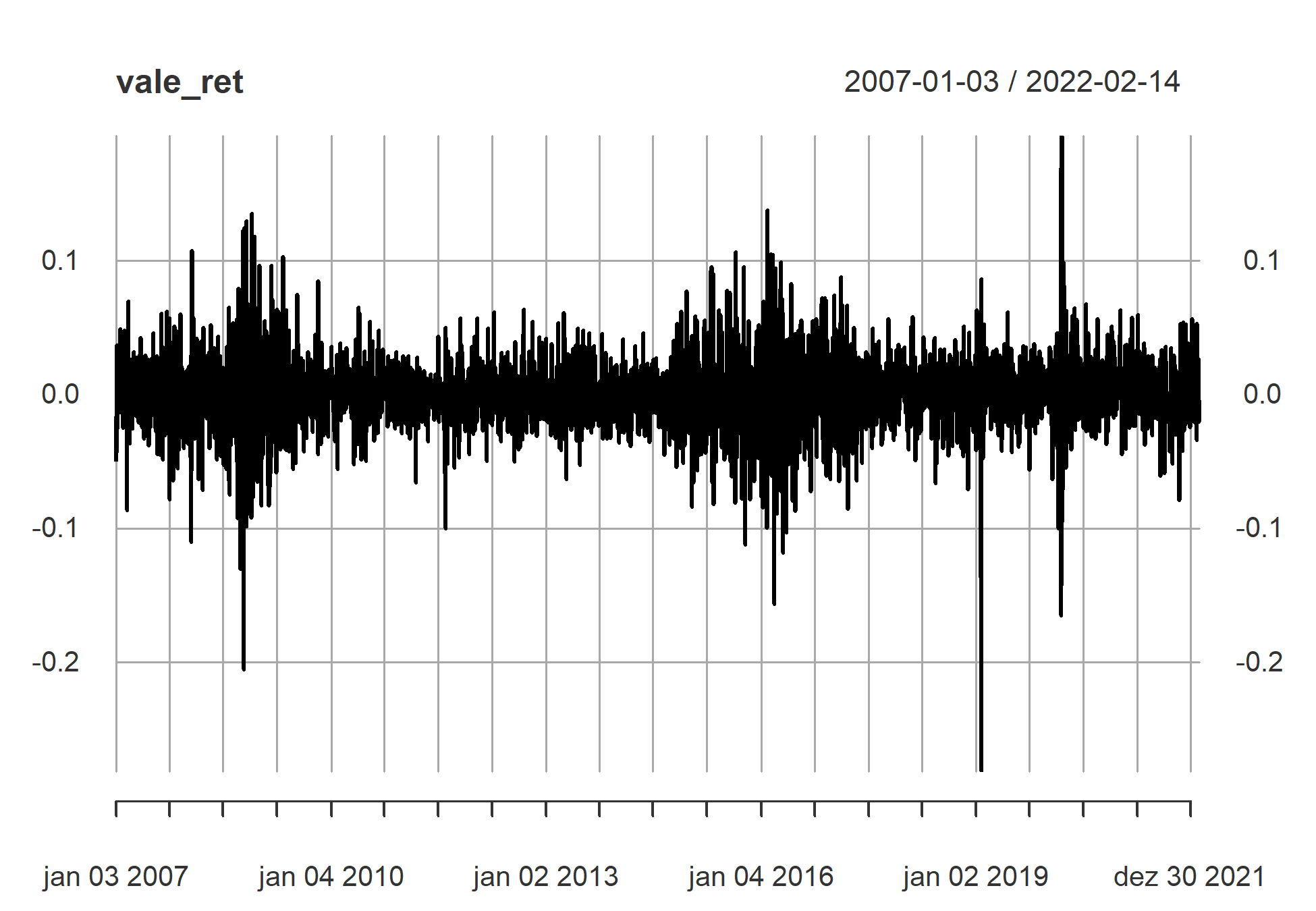

# Calculo os retornos contínuos vale_ret <- diff(log(vale_adj)) %>% na.omit() # Gráfico do retorno contínuo diário plot(vale_ret)

Vemos através do gráfico dos retornos diários que há períodos em que ocorre uma maior variação em relação a outros períodos.

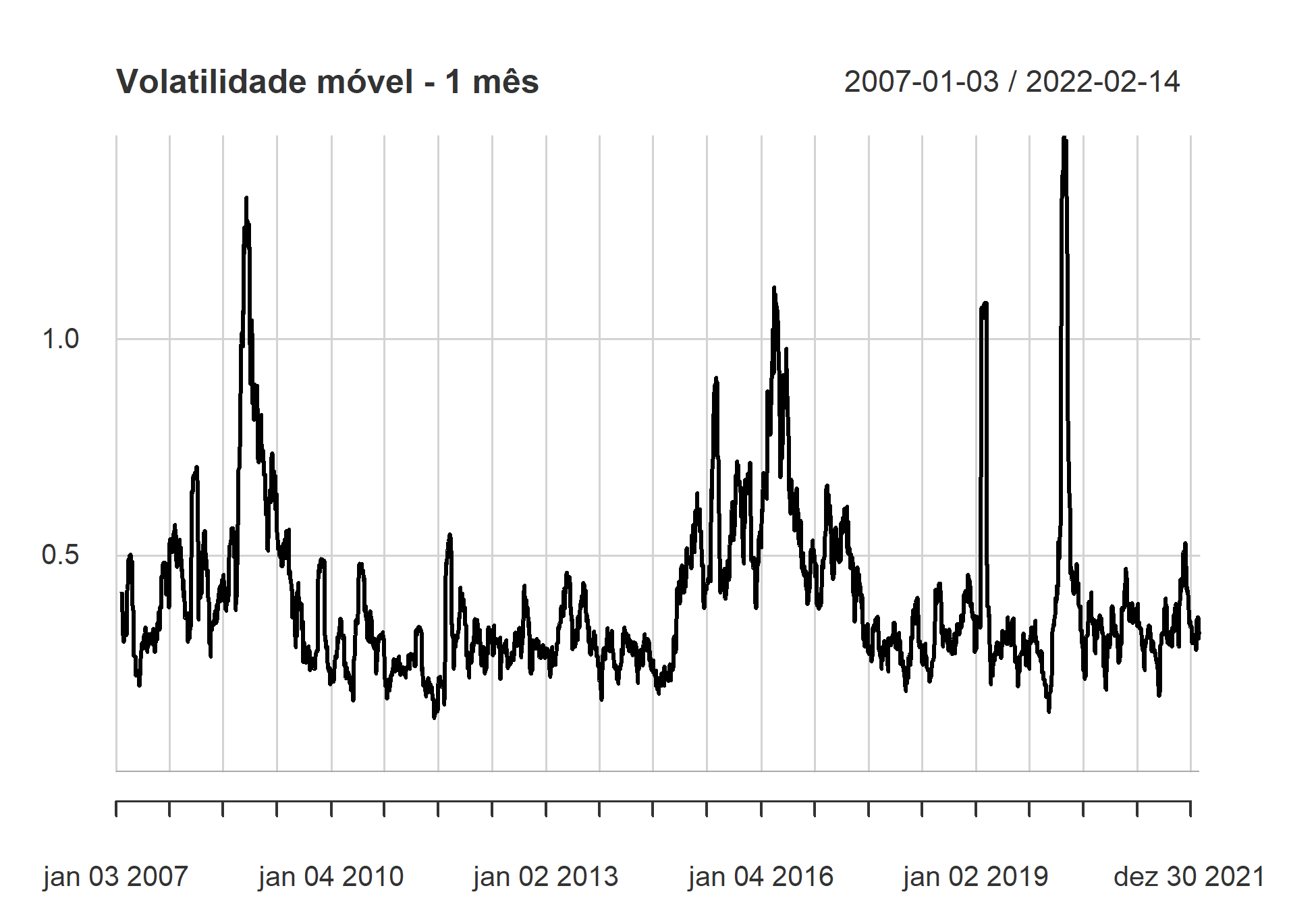

Uma outra forma interessante de acompanhar essa variação ao longo do tempo é construindo um gráfico de volatilidade móvel mensal.

chart.RollingPerformance(R = vale_ret, width = 22, FUN = "sd.annualized", scale = 252, main = "Volatilidade móvel - 1 mês")

Com base nos gráficos, podemos entender que nossa série possui algumas características da volatilidade.

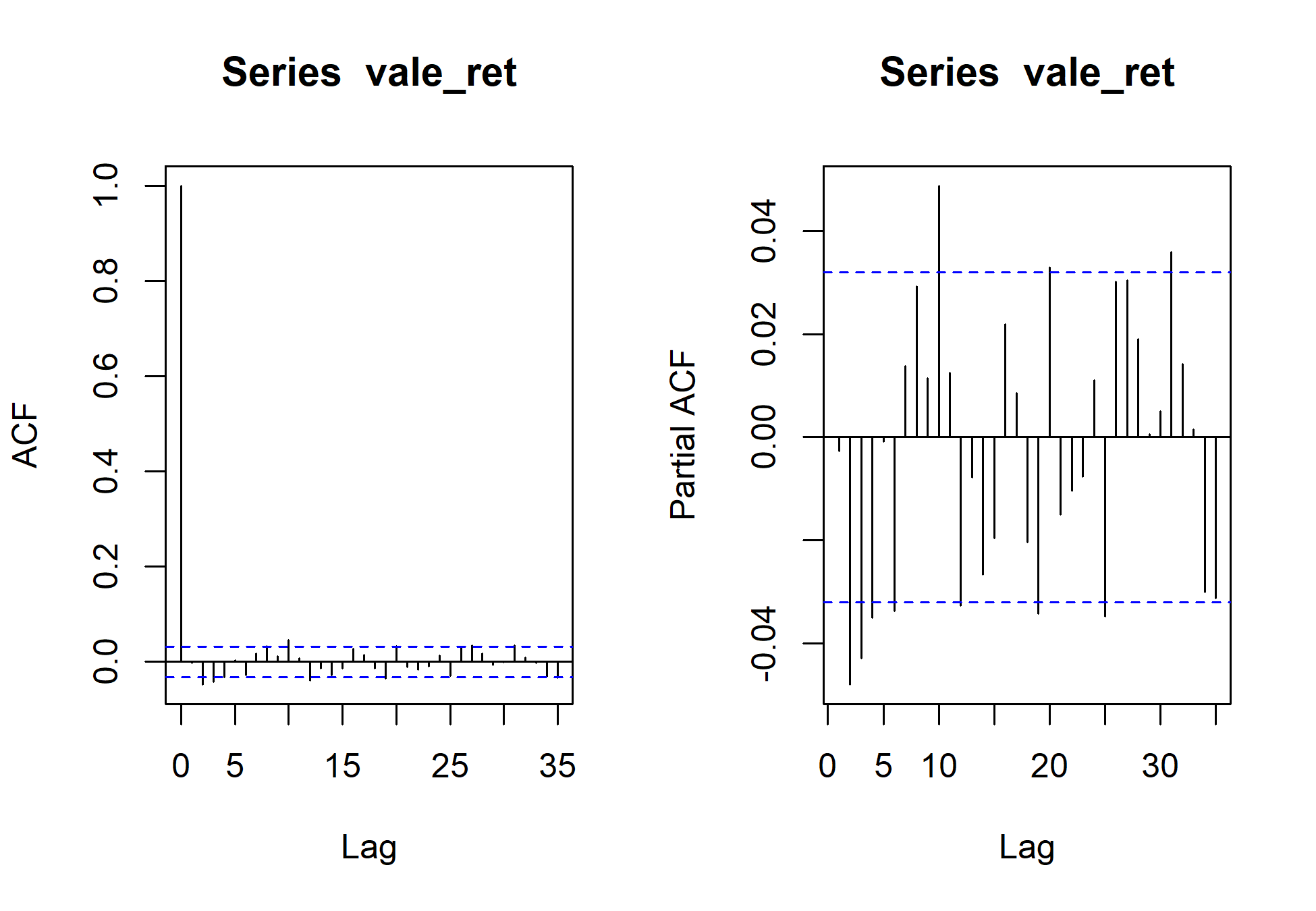

par(mfrow = c(1,2)) # Gráfico de auto correlação acf_ret <- acf(vale_ret) # Gráfico de auto correlação parcial pacf_ret <- pacf(vale_ret)

Porém, para que possamos entender melhor a ideia de heterocedasticidade condicional, utilizamos o quadrado da série para que seja possível ver que elas não são independentes e que variancia é correlata.

par(mfrow = c(1,2)) # Gráfico de auto correlação dos retornos ao quadrado acf_ret_ <- acf(vale_ret^2) # Gráfico de auto correlação parcial do retornos ao quadrado pacf_ret_ <- pacf(vale_ret^2)

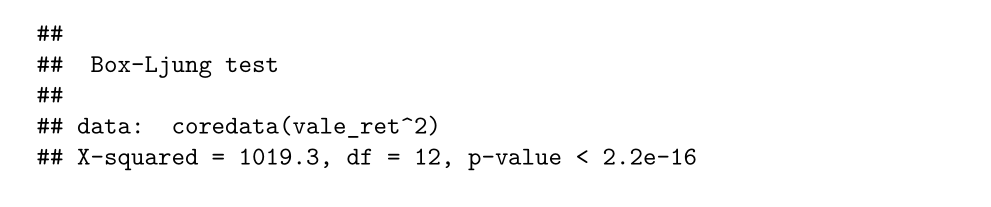

Vemos a diferença as funções de autocorrelação, para confirmar esse ponto, realizamos um teste para confirmar.

Vemos a diferença as funções de autocorrelação, para confirmar esse ponto, realizamos um teste para confirmar.

Box.test(coredata(vale_ret^2), lag = 12, type = "Ljung")

Nós podemos rejeitar a hipótese nula de não autocorrelação nos retornos contínuo ao quadrado.

Nós podemos rejeitar a hipótese nula de não autocorrelação nos retornos contínuo ao quadrado.

Construção do modelo

Com isso, entendemos que há existência de clusters de volatilidade e que os retornos próximos da série tendem a ter níveis de volatilidade semelhante, sendo assim, é necessário ter isso em mente na construção de modelos.

ARCH

O primeiro modelo que teve essa estrutura em sua base foi o ARCH (Autoregressive Conditional Heteroskedasticity), que pode ser definido na equação

(1)

onde  é uma sequência de variáveis aleatórias independentes e identicamente distribuídas com média zero e variância igual 1,

é uma sequência de variáveis aleatórias independentes e identicamente distribuídas com média zero e variância igual 1,  para

para  .

.

Um modelo ARCH(m) é aquele em que a variância no tempo t é condicional as observações passadas da série m vezes, utilizando o quadrado das observações passadas.

arch1 <- garchFit(~1+garch(1, 0), data = vale_ret, trace = F)

GARCH

Por outro lado, podemos pensar também em considerar não somente as observações passadas, como também as variâncias passadas, adicionando no modelo mais parâmetros. Esse modelo é conhecido como GARCH ( Generelized Autoregressive Conditional Heteroskedasticity), com a equação

(2)

é também uma sequência de variáveis aleatórias iid com média zero e variância igual a 1,  De modo a entender as propriedades do modelo GARCH, convém fazer algumas modificações. Tomemos

De modo a entender as propriedades do modelo GARCH, convém fazer algumas modificações. Tomemos  . Iterando

. Iterando  na equação, nós podemos reescrever o modelo GARCH como

na equação, nós podemos reescrever o modelo GARCH como

(3)

Assim, o modelo GARCH pode ser considerado uma aplicação da ideia dos modelos ARMA ao quadrado de  .

.

garch1 <- garchFit(~1+garch(1,1), data = vale_ret, trace = F)

Oferta Especial!

No próximo dia 17, das 9h às 19h da manhã, você terá a chance de participar do pré-lançamento do treinamento Análise de Dados Macroeconômicos e Financeiros no R. Para concorrer a uma das vagas com desconto, acesse o link e conheça os detalhes.

____________________