Métodos avaliativos de desempenho são mecanismos capazes de avaliar a evolução das variáveis ao longo do tempo. O setor público avalia os resultados fiscais a partir de uma perspectiva de estoques (dívida pública e crédito) e fluxos (receita e despesas). O resultado primário é a diferença entre receitas e despesas primárias e não financeira em determinado período, ou seja, representa o saldo da contabilização da arrecadação do governo o qual não altera o estoque da dívida, ou reduz a composição do ativo e, deduz a parcela dos gastos públicos referente às operações financeiras. Portanto, este indicador representa o fluxo do esforço fiscal descontado dos déficits financeiros e da acumulação de estoques defasados. Outro indicador do desempenho fiscal é o resultado nominal. Este constitui a diferença ente a receita e despesa agregada do governo fonte de recursos: primários/não financeiros (resultado primário), não primários e financeiros (juros, amortizações, alienações de bens, operações de créditos, concessões de empréstimos, e etc). O resultado nominal representa a necessidade de financiamento do setor público, pois o saldo é exatamente a variação da dívida fiscal liquida, isto é, a necessidade de financiamento para cobrir déficits de caixa do setor público. Enquanto, o resultado primário é a poupança requerida para o pagamento dos juros da dívida pública.

O conceito de setor público consolidado compreende a união de três instituições, o governo Central representado pelo Tesouro Nacional, o Banco Central e a Previdência Social. A forma de apuração dos resultados fiscais depende do desempenho do setor público consolidado a partir da metodologia “acima da linha” e “abaixo da linha”:

- “acima da linha” = corresponde à diferença entre as receitas e as despesas do setor público.

- “abaixo da linha” = corresponde à variação da dívida líquida total, interna ou externa.

Portanto, o método “acima da linha” representa a medida do fluxo do resultado primário, enquanto “abaixo da linha” obtém a informação da necessidade de financiamento do setor público mensurado pelo resultado nominal. A diferença entre o resultado nominal e o resultado primário é exatamente igual ao os juros nominais, parcela da remuneração que incide sobre a dívida pública adicionado da atualização monetária (estoque da dívida corroída pela variação dos preços).

A metodologia “acima da linha” e “abaixo da linha” pode ser codificada no R a partir da função plot_ly:

base<-read.table("C:/Users/Usuário/Desktop/Software R/Dados/fiscal.txt", header=TRUE)

fiscal<-ts(base, start=c(2002,11), freq=12)

primario<-fiscal[,2]

nominal<-fiscal[,3]

library("plotly")

tm <- seq(as.Date("2002/11/1"), as.Date("2016/06/01"), by="month" )

x <- tm

plotfiscal<-plot_ly(y=primario, colors="blue" , x = x, fill="tozeroy")

add_trace(plotfiscal,y=nominal , x = x, colors="red", fill="tozeroy")

layout(xaxis = list(title = "Tempo"), yaxis=list(title="Primario/Nominal"))

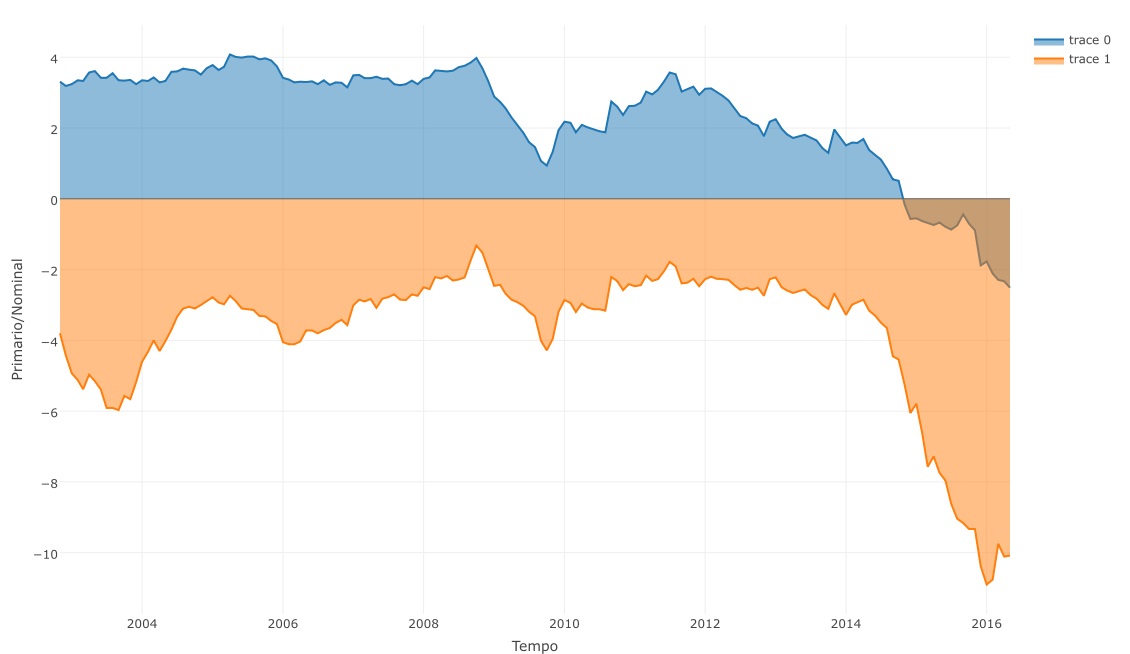

As séries históricas são: o resultado primário e nominal brasileiro acumulado em proporção do PIB extraídos dos dados do Banco Central

A meta fiscal para 2016 definida pela LDO (Lei de Diretrizes Orçamentárias), período antecedente ao afastamento da presidente Dilma Rousseff, estava estipulada em um superávit primário de R$ 24 milhões o que representa 0,5% do PIB. Durante o processo de impeachment, o governo reavaliou e propôs uma nova meta para o Congresso que poderia permitir um déficit primário de R$60,2 bilhões de reais, -0,97% do PIB. Atualmente, o governo de Michel Temer anunciou a previsão de um rombo nas contas será de até 170 bilhões de reais (-2,5% do PIB). Em 2015, o resultado primário acumulado esteve “abaixo da linha” e a tendência do resultado nominal é sucessivamente negativa, este resultado implica que o aumento dos juros da dívida pública está em crescente expansão, em decorrência da precariedade administrativa das contas públicas em manter um superávit primário para o pagamento dos juros da dívida pública.

Referencias:

http://www.valor.com.br/brasil/4454442/meta-do-superavit-primario-esta-mantida-em-r-24-bilhoes-para-2016

http://www4.bcb.gov.br/pec/gci/port/focus/faq%204-indicadores%20fiscais.pdf