[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

A turma de setembro do nosso Curso de Introdução à Econometria usando o R terá uma grande novidade. A apostila e as listas de exercício foram revisadas e atualizadas com exercícios do livro clássico de Jeffrey Marc Wooldridge. Todos feitos no R, de modo a mostrar para o aluno como a teoria pode ser complementada com a prática. Com isso, trazemos ainda mais aplicações para o curso, o que garante total absorção do conteúdo. Para ilustrar, vamos considerar nesse post o modelo de regressão simples. Primeiro, um pouco de teoria e depois um exemplo do Wooldridge feito no R.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/postsetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Estamos interessados em estimar os parâmetros populacionais  e

e  de um modelo de regressão simples

de um modelo de regressão simples

(1)

a partir de uma amostra aleatória de  e

e  . De acordo com Wooldridge, os estimadores de Mínimos Quadrados Ordinários (MQO) serão

. De acordo com Wooldridge, os estimadores de Mínimos Quadrados Ordinários (MQO) serão

(2)

Baseado nos parâmetros estimados, a reta de regressão será

(3)

Para uma dada amostra, nós precisaremos calcular as quatro estatísticas  ,

,  ,

,  e

e  e colocá-las nessas equações. Para ilustrar, vamos considerar o exemplo 2.3 do Wooldridge sobre Salários de CEOs e Retornos sobre o patrimônio. Para isso, considere o seguinte modelo

e colocá-las nessas equações. Para ilustrar, vamos considerar o exemplo 2.3 do Wooldridge sobre Salários de CEOs e Retornos sobre o patrimônio. Para isso, considere o seguinte modelo

(4)

onde  é o salário anual de CEO em milhares de dólares e

é o salário anual de CEO em milhares de dólares e  é o retorno médio sobre o patrimônio em percentual. O parâmetro irá medir a variação no salário anual quando o retorno médio sobre o patrimônio aumentar em um ponto percentual. Para estimar esse modelo, podemos utilizar o conjunto de dados ceosal1.

é o retorno médio sobre o patrimônio em percentual. O parâmetro irá medir a variação no salário anual quando o retorno médio sobre o patrimônio aumentar em um ponto percentual. Para estimar esse modelo, podemos utilizar o conjunto de dados ceosal1.

data(ceosal1, package='wooldridge') attach(ceosal1)

Uma vez que tenhamos carregado o conjunto de dados, podemos calcular manualmente os parâmetros e , como abaixo.

# Cálculo manual dos parâmetros b1hat = cov(roe,salary)/var(roe) b1hat b0hat = mean(salary) - b1hat*mean(roe) b0hat

Isto é, a reta de regressão será dada por

(5)

Implicando que para um  , teremos um salário previsto de US$ 963.19, que é o intercepto. Ademais, se

, teremos um salário previsto de US$ 963.19, que é o intercepto. Ademais, se  = 1, então

= 1, então  = US$ 18.50. Podemos, por fim, desenhar a reta de regressão com o código abaixo.

= US$ 18.50. Podemos, por fim, desenhar a reta de regressão com o código abaixo.

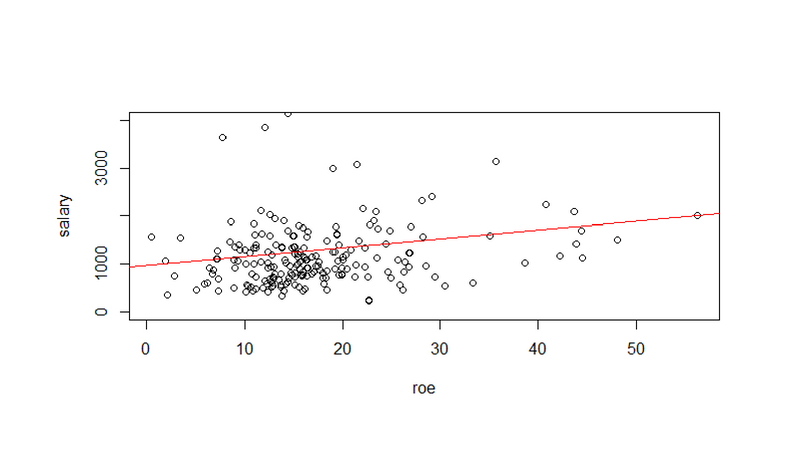

CEOregress = lm(salary ~ roe) plot(roe, salary, ylim=c(0,4000)) abline(CEOregress, col='red')

E o resultado...

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/coversetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]