[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Vou participar de dois eventos no mês que vem sobre criptomoedas e, portanto, estou lendo um pouco mais sobre o assunto. Nunca tive grande interesse pelo tema (sim, eu não sou austríaco), mas é sempre bom a gente expandir nosso conhecimento, não é mesmo? E qual a melhor forma de começar? Sim, tendo acesso aos dados...

library(Quandl)

library(ggplot2)

library(forecast)

library(scales)

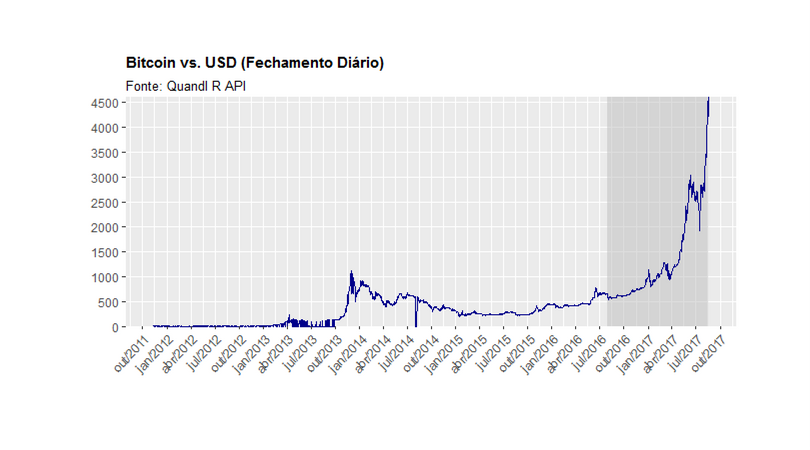

btc = Quandl("BCHARTS/ROCKUSD", type='xts')

autoplot(btc[,4])+

annotate("rect", fill = "gray", alpha = 0.5,

xmin = as.Date('2016-08-01'),

xmax = as.Date('2017-08-20'),

ymin = -Inf, ymax = Inf)+

geom_line(size=.1, colour='darkblue')+

scale_y_discrete(limits=c(0,500,1000,1500,2000,2500,3000,3500,4000,

4500))+

scale_x_date(breaks = date_breaks("3 months"),

labels = date_format("%b/%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1),

plot.title = element_text(size=11, face='bold'),

plot.caption = element_text(size=9),

axis.title.y = element_text(size=9))+

xlab('')+ylab('')+

labs(title='Bitcoin vs. USD (Fechamento Diário)',

subtitle='Fonte: Quandl R API')

O gráfico, como se pode ver no código, está baseado no Quandl, mas há um pacote específico chamado Rbitcoin. Por enquanto é isso. Ao longo das próximas semanas falo mais de bitcoin por aqui! 🙂

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]