A recente trajetória de queda na taxa de desocupação brasileira levanta uma questão central para a política econômica: o Brasil atingiu o pleno emprego? Para responder a essa pergunta, não basta olhar apenas para a taxa de desemprego nominal; é necessário compará-la com a NAIRU (Non-Accelerating Inflation Rate of Unemployment), ou a taxa de desemprego que não acelera a inflação.

A análise a seguir utiliza dados públicos e modelagem econométrica para estimar essa taxa neutra e verificar a posição cíclica do mercado de trabalho.

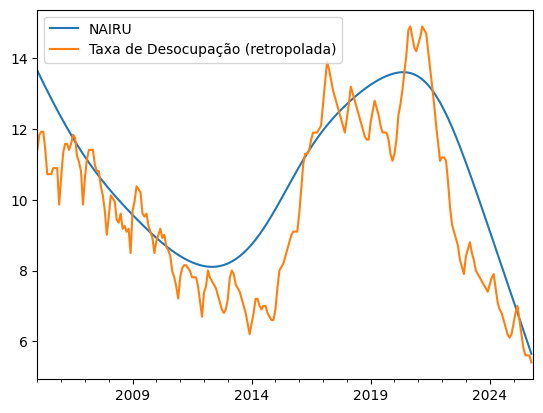

Resultados

O gráfico abaixo apresenta a evolução histórica da Taxa de Desocupação (linha laranja) em comparação com a estimativa da NAIRU (linha azul) entre 2005 e o período atual.

A leitura do gráfico revela três momentos distintos:

-

O superaquecimento (2011–2014): A taxa de desemprego manteve-se consistentemente abaixo da NAIRU. Economicamente, isso caracteriza um mercado de trabalho "apertado", que pressiona salários e, consequentemente, a inflação de serviços.

-

A recessão e ociosidade (2015–2021): Com a crise econômica, a taxa de desemprego disparou, superando largamente a NAIRU. Choques, como a pandemia, reforçaram esse hiato.

-

O cenário atual (2022–Presente): Observa-se uma rápida convergência. A taxa de desocupação caiu drasticamente e, no final da série, cruza a linha da NAIRU para baixo.

O cruzamento das linhas no período mais recente sugere que a economia brasileira atingiu — e possivelmente já ultrapassou — o nível de pleno emprego compatível com a estabilidade de preços. Historicamente, quando a linha laranja cruza abaixo da azul, o Banco Central tende a adotar uma postura mais restritiva para conter pressões inflacionárias.

Metodologia

Para construir essa análise, foi desenvolvido um script em Python que implementa a metodologia proposta por Ball e Mankiw (1997). O processo pode ser dividido em três etapas principais:

1. Construção da base de dados

Um dos grandes desafios da análise econômica no Brasil é a mudança metodológica do IBGE, que substituiu a Pesquisa Mensal de Emprego (PME) pela PNAD Contínua.

O script resolve isso unificando as séries. Utiliza-se uma regressão linear simples no período em que ambas as pesquisas coexistiram para estimar os valores passados da PNAD Contínua com base na PME. Isso gera a variável "Taxa de Desocupação (retropolada)", permitindo uma visão de longo prazo desde os anos 2000.

2. Curva de Phillips

A estimativa da NAIRU baseia-se na Curva de Phillips aceleracionista, expressa pela equação:

![\[\Delta \Pi = a(U^* - U) + v\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-06dae2117493a0ba600097358dcce4e9_l3.png "Rendered by QuickLaTeX.com")

Onde a variação da inflação (diferença entre inflação realizada e expectativas de mercado) é explicada pelo hiato do desemprego. O código utiliza dados do Sistema de Expectativas do Banco Central (Focus) e o IPCA acumulado para calcular os choques inflacionários.

3. Filtro Hodrick-Prescott (HP)

Após isolar os componentes via regressão, o script aplica o Filtro HP (lambda = 129600, parâmetro padrão para dados mensais) para extrair a tendência de longo prazo da taxa de desemprego, que é a própria NAIRU apresentada no gráfico.

Discussões

Como todo modelo econômico, esta metodologia possui limitações que devem ser consideradas na interpretação dos resultados.

Vantagens:

-

Fundamentação teórica: O modelo não é puramente estatístico; ele respeita a relação econômica inversa entre desemprego e inflação (Curva de Phillips).

-

Expectativas de mercado: Ao utilizar as expectativas de inflação do Boletim Focus em vez da inflação passada, o modelo captura a credibilidade da política monetária e a antecipação dos agentes econômicos.

-

Série longa: A técnica de retropolação permite analisar ciclos econômicos completos, o que não seria possível usando apenas a série curta da PNAD Contínua.

Desvantagens:

-

Viés de ponto final (End-Point Bias): O Filtro HP, utilizado para suavizar a NAIRU, sofre de imprecisão nas extremidades da série. Isso significa que a estimativa da NAIRU para os últimos meses (exatamente o ponto de maior interesse) pode sofrer revisões significativas conforme novos dados forem adicionados.

-

Mudanças estruturais: A retropolação assume que a relação entre a antiga PME e a atual PNAD é constante. Além disso, o modelo não captura perfeitamente mudanças estruturais no mercado de trabalho, como o aumento da informalidade ou a "uberização", que podem alterar a NAIRU real sem gerar pressão inflacionária imediata.

-

Instabilidade dos parâmetros: A relação entre desemprego e inflação no Brasil é volátil. Choques de oferta (como preços de alimentos ou energia) podem poluir a estimativa, fazendo com que o modelo interprete inflação de custos como pressão de demanda.

Conclusão

A evidência quantitativa aponta que o Brasil fechou o hiato de desemprego. A taxa de desocupação atual encontra-se em patamar inferior à NAIRU estimada, sinalizando que estamos, tecnicamente, em pleno emprego. Sob a ótica da política monetária, este cenário exige cautela, pois a continuidade dessa trajetória tende a pressionar a inflação de serviços e salários no curto prazo.