No nosso Curso de Análise de Conjuntura usando o R, nós ensinamos nossos alunos a coletar, tratar e visualizar dados macroeconômicos. Entre estes, está a análise dos dados contidos no boletim Focus, que é divulgado toda segunda-feira pelo Banco Central. A seguir, ilustramos como é possível pegar diversos dados do boletim com o pacote rbcb, como no exemplo abaixo.

library(rbcb)

data = get_annual_market_expectations(c('PIB Total', 'IPCA',

'Taxa de câmbio',

'Meta para taxa over-selic'),

start_date = '2019-01-01')

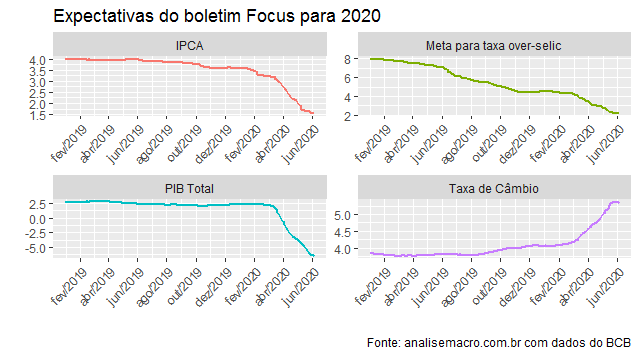

Com os dados importados, nós podemos visualizá-los como no gráfico abaixo.

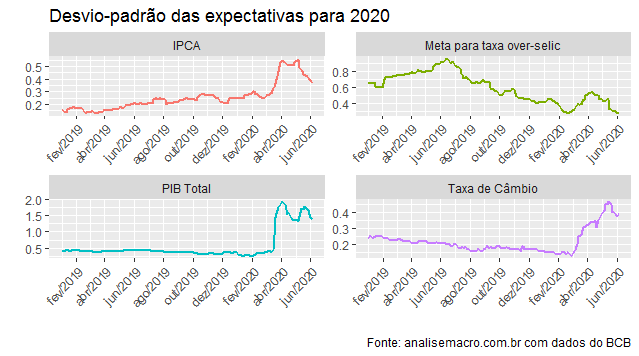

A expectativa média para crescimento em 2020 segue se deteriorando, ficando agora em -6,46%, com um desvio-padrão ainda alto de 1,39 pontos percentuais. Já a expectativa para a inflação está agora em 1,55%, o câmbio no final do ano está em 5,22 R$/US$ e a taxa básica de juros em 2,18%. Abaixo, os desvios-padrão dessas expectativas.

As expectativas para o PIB e para a taxa de Câmbio seguem cercadas de grande incerteza, dada a dificuldade de extrair algum sinal confiável do ambiente econômico.

(**) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.

_________________