O mercado se volta para o risco fiscal presente no aumento das necessidades de financiamento do setor público (fluxo) e, consequentemente, para o aumento do endividamento. Diante da forte reação de política pública, em particular pela criação e operacionalização do auxílio emergencial, houve, de fato, uma deterioração adicional nas contas públicas. Para dar uma olhada nos dados, como ensino no nosso Curso de Análise de Conjuntura usando o R, podemos começar carregando alguns pacotes no R, como abaixo.

library(tidyverse) library(tidyquant) library(timetk) library(scales) library(quantmod) library(GetTDData) library(ecoseries) library(RColorBrewer) library(rbcb)

Carregados os pacotes, podemos começar pegando os dados de endividamento, como abaixo.

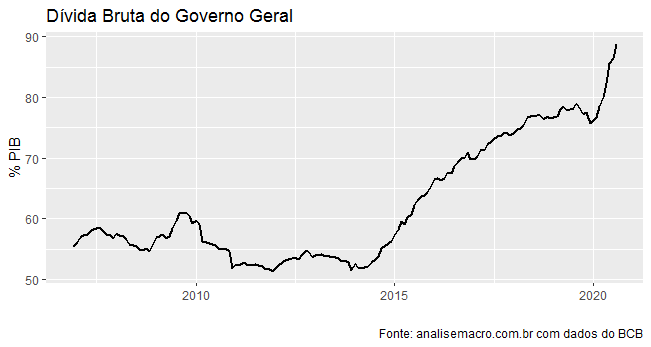

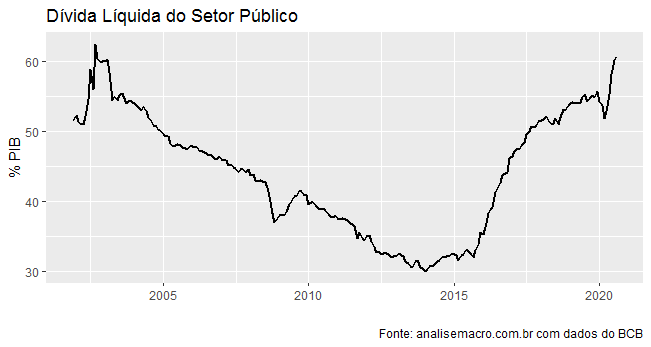

dlsp = get_series(4513) ggplot(dlsp, aes(x=date, y=`4513`))+ geom_line(size=.8)+ labs(x='', y='% PIB', title='Dívida Líquida do Setor Público', caption='Fonte: analisemacro.com.br com dados do BCB') dbgg = get_series(13762) %>% drop_na() ggplot(dbgg, aes(x=date, y=`13762`))+ geom_line(size=.8)+ labs(x='', y='% PIB', title='Dívida Bruta do Govero Geral', caption='Fonte: analisemacro.com.br com dados do BCB')

A Dívida Bruta do Governo Geral chegou a 88,8% em agosto e a Dívida Líquida fechou em 60,7%, como pode ser visto abaixo.

A Dívida Bruta do Governo Geral chegou a 88,8% em agosto e a Dívida Líquida fechou em 60,7%, como pode ser visto abaixo.

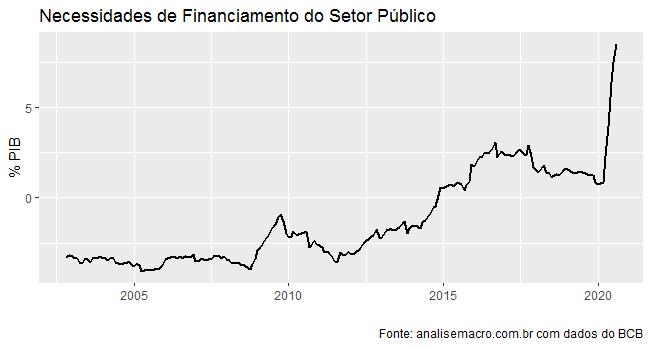

Essa deterioração nas métricas de endividamento, por óbvio, é resultado direto da piora do fluxo, isto é, das necessidades de financiamento do setor público. A seguir, ilustro.

primario = get_series(5793) %>% drop_na() ggplot(primario, aes(x=date, y=`5793`))+ geom_line(size=.8)+ labs(x='', y='% PIB', title='Necessidades de Financiamento do Setor Público', caption='Fonte: analisemacro.com.br com dados do BCB')

As contas públicas se tornaram uma bomba relógio prestes a explodir. E ainda não tiveram maior impacto sobre o risco-país e sobre o custo de captação do Tesouro porque o Teto de Gastos ainda se mantém de pé. Sem o teto, é questão de tempo para que o mercado precifique o default brasileiro.

____________________

*) Para ter acesso aos códigos completos do exercício, cadastre-se na nossa Lista VIP aqui.

(**) Inscrições abertas para as Turmas Especiais dos nossos Cursos de Macro Aplicada.