No nosso Curso de Análise de Conjuntura usando o R, fazemos uma incursão pelo mundo da macroeconomia de um jeito completamente distinto daquele visto nas faculdades de economia. Lá, nós definimos conceitos teóricos sempre tendo a preocupação de mostrar para os alunos como é possível coletar e tratar os dados reais associados. Para ilustrar, vamos mostrar aqui hoje como é possível definir e mostrar na prática um conceito muitas vezes desconhecido pelos alunos (e mesmo profissionais) da área: o hiato do produto. Para começar, vamos fazer uma pequena introdução à macroeconomia e ao seu conceito mais relevante, o Produto Interno Bruto.

A macroeconomia nasce da soma de milhões de decisões diárias de indivíduos descentralizados. Tais indivíduos, com necessidades ilimitadas, decidem todos os dias o que produzir, como produzir e como distribuir esse esforço produtivo.

A variável macroeconômica que representa esse esforço de forma mais completa é o que chamamos de produto interno bruto, ou simplesmente PIB, a soma de todos os bens e serviços finais produzidos por um país ao longo de um determinado período de tempo.

O PIB é, nesse contexto, uma medida, expressa em valores correntes ou números-índices, do quanto um país utilizando recursos escassos, como trabalho e capital, gerou de produção e, consequentemente, de renda em um determinado período.

Não por outro motivo, a taxa de crescimento do PIB fornece uma boa medida sobre o quão rápido ou devagar um determinado país está se tornando mais desenvolvido.

De forma a definir o PIB em termos um pouco mais precisos, Considere que o PIB efetivamente observado (de agora em diante chamado de PIB efetivo) possa ser decomposto em duas partes, a saber:

(1)

Onde  é o PIB em

é o PIB em  ,

,  é a tendência de longo prazo do PIB, chamada de produto potencial e

é a tendência de longo prazo do PIB, chamada de produto potencial e  é um componente cíclico, chamado de hiato do produto.

é um componente cíclico, chamado de hiato do produto.

O PIB Potencial, , a tendência do PIB Efetivo ao longo do tempo, reflete condições estruturais da economia, como a população em idade ativa, o estoque de capital, qualidade da educação, qualidade das instituições, etc. O hiato do produto, , o componente cíclico, por sua vez, reflete questões conjunturais, como incentivos de política econômica, condições climáticas, choques externos, incertezas políticas, etc.

Em outros termos, no curto prazo o PIB Efetivo pode crescer mais ou menos do que o PIB Potencial, aquela tendência. No longo prazo, entretanto, o crescimento da economia está limitado pela disponibilidade de fatores e pela forma como esses fatores são combinados.

Isto é, supondo que a estrutura da economia possa ser representada por uma função do tipo Cobb-Douglas, com retornos constantes de escala, temos que:

(2)

Onde  e

e  são, respectivamente, a quantidade de capital e trabalho,

são, respectivamente, a quantidade de capital e trabalho,  mede a eficiência tecnológica ou a produtividade total dos fatores e

mede a eficiência tecnológica ou a produtividade total dos fatores e  , por fim, mede a participação do capital na renda nacional.

, por fim, mede a participação do capital na renda nacional.

Nesse contexto, , a soma de bens e serviços finais produzidos em determinado período de tempo, será dado pela combinação entre uma determinada quantidade de estoque de capital com outra de trabalho, moderada pela tecnologia disponível. Em última instância, portanto, estará limitado pela disponibilidade de fatores de produção e pela forma como esses fatores são combinados a produtividade total dos fatores. Os economistas gostam de chamar essa limitação de produto potencial, ou simplesmente .

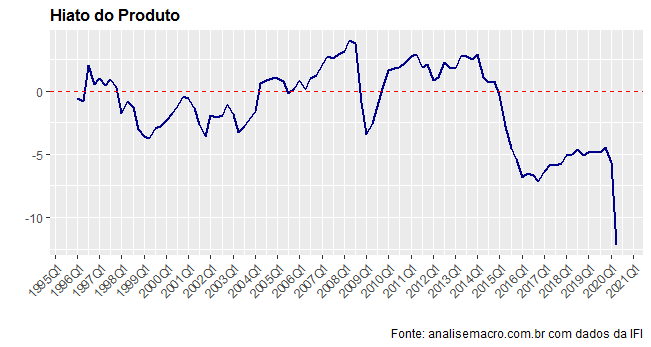

No curto prazo, a diferença entre e será assim dada pelo hiato do produto, , que, por construção, irá medir o grau de ociosidade da economia. Calcular o hiato do produto, entretanto, não é uma tarefa trivial, uma vez que o PIB potencial não é uma variável observável. Precisamos estimar o produto potencial e, depois, calcular o hiato.

Para ilustrar o comportamento do hiato do produto no Brasil, vamos considerar o cálculo feito pela Instituição Fiscal Independente, ligada ao Senado Federal. O código de R a seguir baixa os dados do site da IFI e lê a planilha que contém os dados que queremos.

library(tidyverse)

library(readxl)

library(zoo)

library(scales)

url = 'https://www12.senado.leg.br/ifi/dados/arquivos/estimativas-do-hiato-do-produto-ifi/at_download/file'

download.file(url, destfile = 'hiato.xlsx', mode="wb")

hiato = read_excel('hiato.xlsx', sheet = 3, skip=1) %>%

mutate(trimestre = as.yearqtr(`...1`)) %>%

rename(date = `...1`, PIB = `...2`)

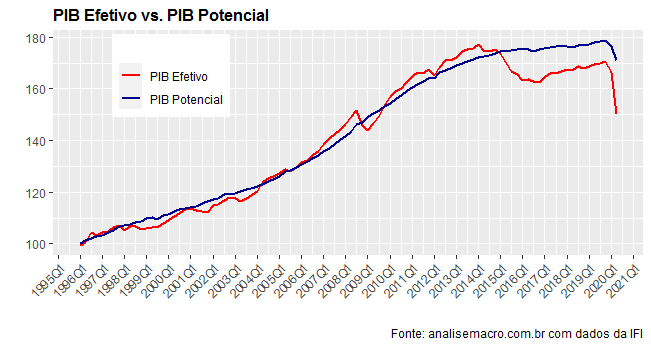

Uma vez lidos os dados, podemos gerar primeiro um gráfico com o PIB efetivo (em número índice) e a sua tendência, que representa o PIB potencial.

Como vimos, o hiato do produto será então a diferença entre o PIB efetivo e o PIB potencial. A seguir, um gráfico da variável.

O acompanhamento do hiato do produto faz parte da rotina dos economistas de mercado, uma vez que ele representa o grau de ociosidade da economia, tendo assim impacto em diversas outras variáveis econômicas.

________________

(*) Cadastre-se aqui na nossa Lista VIP para receber um super desconto na abertura das Turmas 2021.