Para essa semana, vemos pouca variação nas estimativas reportadas, com o mercado no aguardo da votação da PEC emergencial na Câmara. As expectativas do IPCA veem aumento de 3.87% para 3.98%, enquanto que PIB, câmbio e meta da SELIC se mantém estáveis, sem nenhuma alteração acima de 0.05%.

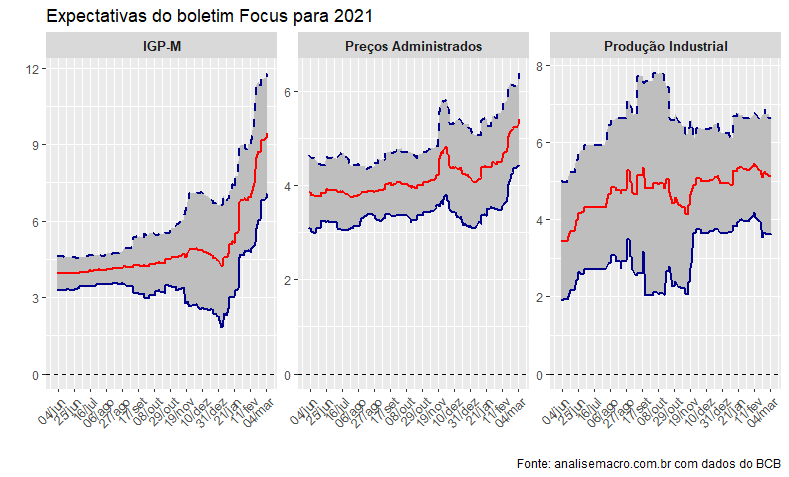

As previsões do IGP-M e de preços administrados seguem a leve alta da SELIC, subindo 0.1% e 0.02% respectivamente. A produção industrial vê aumento de 4.30% para 4.37%, possivelmente como correção à dura queda que foi estimada na semana anterior.

Os resultados externos solidificam o cenário de baixas expectativas explicado no post de semana passada. Vemos uma piora dos indicadores, com redução da conta corrente de -12 para -12.5 bilhões (USD), e do investimento direto de 55 para 52.5 bilhões.

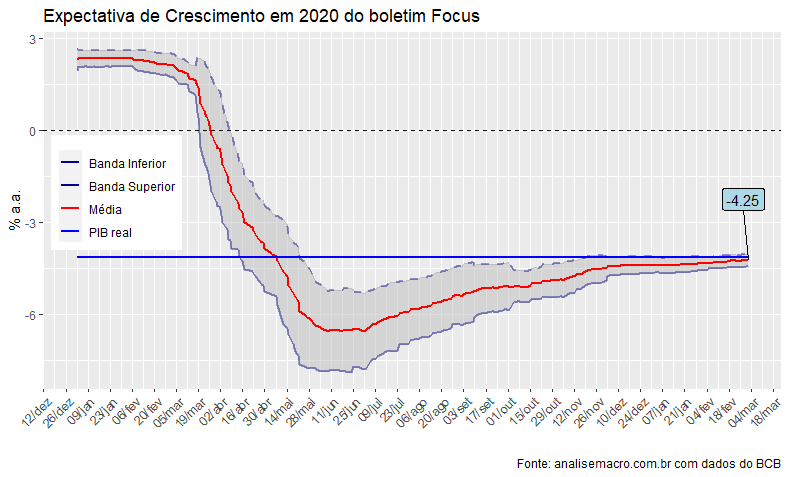

Para finalizar, um resultado interessante para vermos aqui é a comparação das expectativas para o PIB de 2020 ao longo do tempo em comparação com resultado real de -4.1%, divulgado pelo IBGE na semana passada. Após dura queda na metade do ano passado, com grandes dúvidas quanto ao rumo da política econômica, vemos recuperação do PIB esperado ao longo do tempo, chegando a um valor próximo (porém com viés para baixo) do valor real reportado. A mediana das últimas medições foi de -4.2%, indicando uma boa precisão dos participantes do boletim FOCUS.

O código de R desse artigo está disponível para os membros do novo Clube AM. Para saber mais, clique aqui.

____________________