O Banco Central termina hoje mais uma reunião do Comitê de Política Monetária (COPOM), cujo objetivo é decidir sobre a trajetória da taxa básica de juros, a SELIC. O que mais importa na reunião, contudo, não é saber quanto de fato será a mudança na Selic, já que há um grande consenso em torno de 75 pontos-base, graças à comunicação do próprio Banco Central. Importa saber se o Comitê irá levar os juros para além da neutralidade, isto é, se de fato promoverá um ajuste total no juros, a ponto de tornar a política monetária contracionista. Nesse Comentário de Conjuntura, fazemos uma análise descritiva desse ponto.

(*) Aprenda a fazer esse tipo de análise através dos nossos Cursos Aplicados de R.

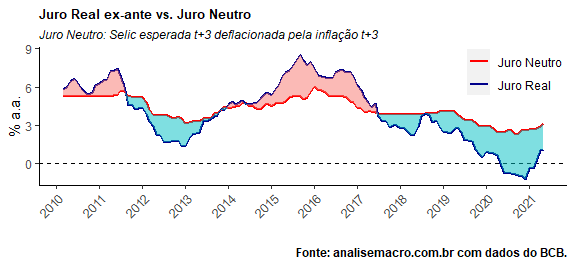

O cenário atual é basicamente composto por um nível de atividade em recuperação, inflação em aceleração e política monetária em situação expansionista. Esse último ponto, diga-se, pode ser ilustrado pela comparação entre a taxa de juros real ex-ante e o juro de equilíbrio da economia. A figura abaixo ilustra.

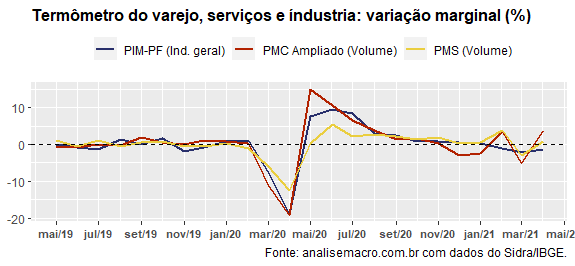

Abaixo, vemos a variação marginal das três pesquisas mensais principais de nível de atividade.

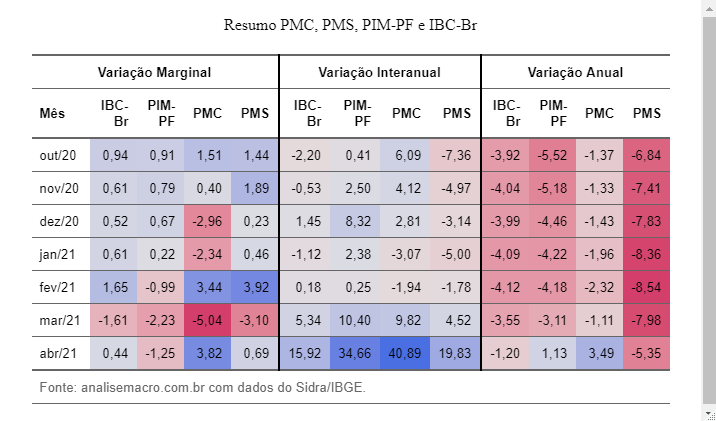

E a seguir, um resumo das métricas de crescimento, incluindo o IBC-Br.

Os resultados positivos na margem (à exceção da indústria) dessas pesquisas, somados aos resultados do PIB no 1º trimestre garantiram uma revisão das projeções para o nível de atividade em 2021. Isto é, espera-se que haja um crescimento mais robusto esse ano do que o inicialmente projetado.

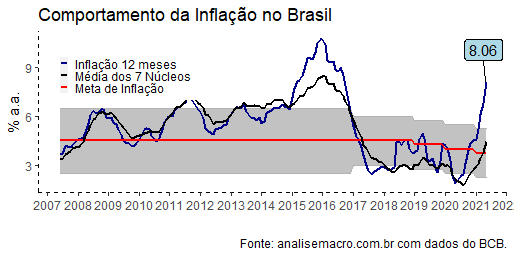

Em paralelo a esse processo de recuperação do nível de atividade, temos uma inflação em aceleração, fruto de inúmeros choques que têm ocorrido sobre a economia brasileira nos últimos meses.

O gráfico acima ilustra. A inflação cheia chegou a 8,06% no acumulado em 12 meses até maio. Não apenas isso, a média dos 7 núcleos de inflação também está em aceleração.

Diante desse quadro, não nos parece razoável que o Banco Central continue com o discurso de normalização parcial da política monetária. Infelizmente, ele será obrigado a levar a taxa de juros real ao nível de neutralidade, de modo a conter o avanço das expectativas de inflação.

Por óbvio, não é uma situação confortável, já que o desemprego ainda permanece em nível elevado e ainda estamos com hiato do produto negativo. A espada de Dâmocles parece pesar sob a cabeça dos diretores da autoridade monetária.

____________________

(*) Para quem quiser ter acesso a todos os códigos desse e de todos os exercícios que publicamos ao longo da semana, visite o Clube AM.

(**) Os dados de nível de atividade e de inflação fazem parte dos nossos Monitores, que são ensinados no Curso de Análise de Conjuntura usando o R.