Na sexta-feira o banco central divulgou os dados de política fiscal de 2013. Perdido, entretanto, entre fluxo e estoque de endividamento do setor público, lá estava o quadro 44, sobre "operações de swap". O aumento do uso dessas operações por parte do banco, para conter a pressão por desvalorização cambial, foi um dos destaques do ano passado, em termos de política econômica. Nesse breve post vou chamar atenção para essas operações e também para o fato de que as mesmas não podem ser vistas como "substitutas perfeitas" de ações convencionais de política monetária.

Na sexta-feira o banco central divulgou os dados de política fiscal de 2013. Perdido, entretanto, entre fluxo e estoque de endividamento do setor público, lá estava o quadro 44, sobre "operações de swap". O aumento do uso dessas operações por parte do banco, para conter a pressão por desvalorização cambial, foi um dos destaques do ano passado, em termos de política econômica. Nesse breve post vou chamar atenção para essas operações e também para o fato de que as mesmas não podem ser vistas como "substitutas perfeitas" de ações convencionais de política monetária.

Swaps são contratos que envolvem troca de (posição de) risco e rentabilidade. Swaps de juros, por exemplo, envolvem troca de taxas pré-fixadas (conhecidas, portanto, ex-ante) por taxas pós-fixadas (sujeitas à oscilações, portanto). Já os swaps cambiais envolvem troca de variação cambial por taxas de juros DI (pós-fixadas), equivalente, nesse aspecto, à venda de dólar no mercado futuro, dado que o banco central oferece ao investidor proteção contra oscilações da moeda, tornando desnecessária a compra de dólar. Há ainda os "swaps cambiais reversos", que envolvem operação contrária à descrita anteriormente (troca de taxas de juros por variação cambial), sendo equivalente, portanto, à compra de moeda no futuro, dado que quem assume o risco da variação cambial é o investidor.

Tipicamente, o banco central faz venda de "swaps cambiais" quando há pressão por desvalorização do real frente o dólar, como o momento atual, dado que visa ofertar "proteção" (hedge) aos investidores. O objetivo da operação, na prática, é "deslocar" a curva de oferta. O banco central "ganha" se a taxa de juros DI for superior à variação cambial. Já o "swap cambial reverso" ocorre em momentos de apreciação do real frente o dólar: daí a troca de juros por variação cambial, isto é, o banco central "ganha" se a variação cambial for superior à taxa de juros.

Dito isto, deem uma olhada no quadro 44, da nota à imprensa de política fiscal, reproduzido em parte abaixo. Em 2011, houve saldo líquido de US$ 3 bi de "swaps cambiais reversos", isto é, exposição em juros e proteção em dólar. Ao fim de 2012, isso se alterou, com exposição em dólar e proteção em DI. Agora vem a parte interessante do processo.

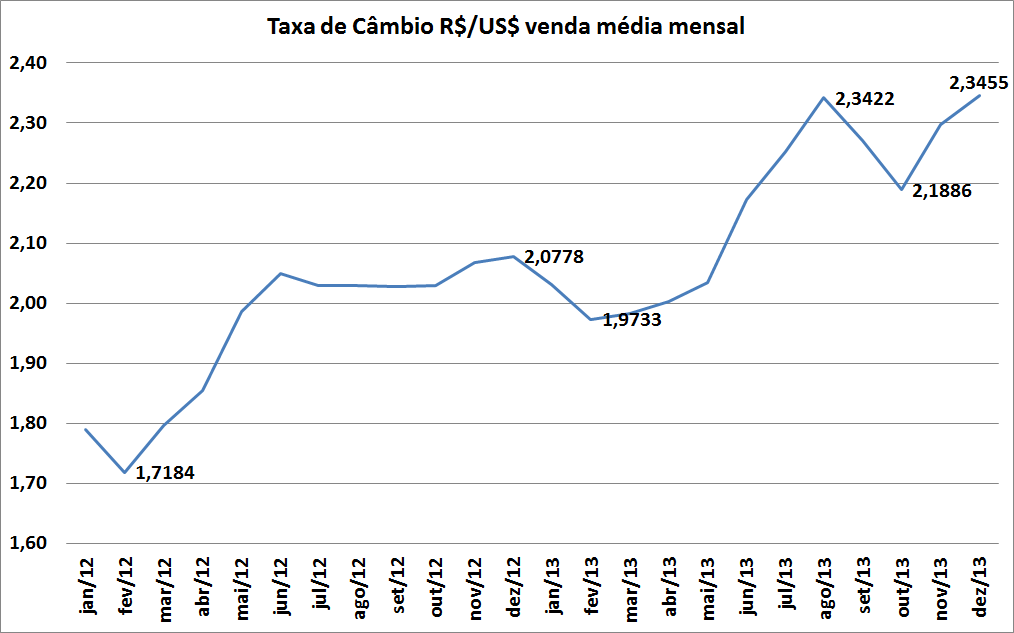

Como pode ser visto no gráfico acima, a partir de junho de 2013, dada a expectativa do tapering, a redução dos estímulos do Federal Reserve à economia norte-americana, os leilões de swap cambial (troca de variação cambial por taxa de juros, isto é, exposição em dólar e proteção em DI) se tornam bastante vultuosos. Eles começam na casa de US$ 40 bi e chegam em dezembro a US$ 175 bi, gerando um prejuízo no ano de US$ 1,3 bi para o banco central, dado que a variação cambial foi maior do que a taxa de juros sobre o qual o mesmo se protegia. Esse aumento dos leilões de swap acompanha o aumento das taxas de juros de longo prazo do tesouro norte-americano, no gráfico representado pelo treasury de 10 anos. Em outros termos, o aumento da atratividade do título da dívida norte-americana causa reação por parte da autoridade monetária brasileira, visando conter a desvalorização do real frente o dólar, que pode ser vista no gráfico abaixo.

Essa reação se dá porque a desvalorização abrupta da taxa de câmbio gera algumas consequências desastrosas sobre o organismo econômico, dentre elas o contágio para os índices de preços - como analisado no Monitor de Política Monetária. Uma questão importante, entretanto, é saber se o uso discricionário de swaps cambiais, visando elevar a liquidez do mercado futuro, pode ser continuado de forma infinita. A resposta, claramente, é não: o avanço do estoque desse instrumento está limitado pela quantidade de reservas internacionais, hoje na casa de US$ 370 bilhões. Nesse aspecto, o estoque de swaps atingiu a marca de 46% das reservas, em dezembro de 2013 - os dados, naturalmente, só vão até ai.

Esse número deveria ser visto com preocupação. Isto porque, dada a "crise" de confiança que atinge alguns países emergentes e a continuação do tapering, com o consequente aumento das taxas de juros dos títulos de mais longo prazo do tesouro norte-americano, em algum momento o mercado pode testar a resistência do banco central. Fugas de capitais, como o histórico da década de 90 nos faz recordar, fazem parte de movimentos de manada, como o que estamos começando a ver nos últimos dias. Essas fugas se tornam exacerbadas em países que possuem uma política econômica sem regras, sem transparência e, consequentemente, refletida em parcos fundamentos.

Nesse aspecto, não me parece que o uso discricionário de swaps cambiais seja "substituto perfeito" da política monetária convencional, isto é, da taxa básica de juros. Seu uso indiscriminado, ao contrário, deteriora os indicadores de solvência externa, alcançados de forma bastante dura na última década. Em outros termos, acaso o governo esteja comprometido com os fundamentos macroeconômicos, deverá conduzir a política econômica (monetária e fiscal) da forma mais austera e transparente possível, em meio aos problemas do cenário externo. A política monetária deverá continuar tendo a taxa básica de juros como instrumento principal, enquanto a política fiscal deveria ter no superávit primário sua pedra basilar. Em macroeconomia, queira o governo ou não, os atalhos no caminho levam a mais problemas do que propriamente soluções.