O Brasil é um dos países que mais sofreu com o fenômeno inflacionário. Convivemos, de modo pacífico, com uma das maiores hiperinflações que se tem notícia na humanidade. De alguma forma, aprendemos a conviver com variações mensais de dois dígitos, faça chuva ou faça sol, sem que isso fosse motivo para uma guerra ou revolução.

Já hoje, setembro de 2021, a coisa parece ser um pouco diferente. Passados 27 anos do Plano Real, o plano de estabilização que deu fim à hiperinflação brasileira, a população não se mostra mais tão dócil quando o assunto é aumento persistente e generalizado de preços.

Chovem críticas nas ruas.

Ainda mais em um cenário de pandemia, onde o nível de desemprego está nas alturas.

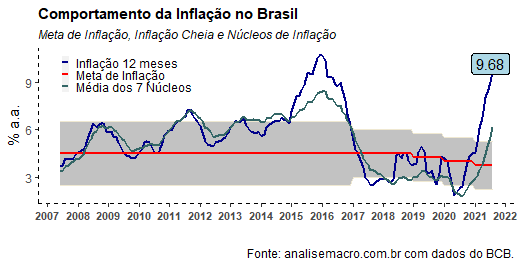

A inflação medida pelo IPCA, o principal índice de preços do país, registrou em agosto alta de 0,87% a.m. No acumulado em 12 meses, o número ficou em 9,68%. Estamos muito próximos de chegar, novamente, à inflação de dois dígitos. Algo que, infelizmente, não é tão raro abaixo da linha do Equador.

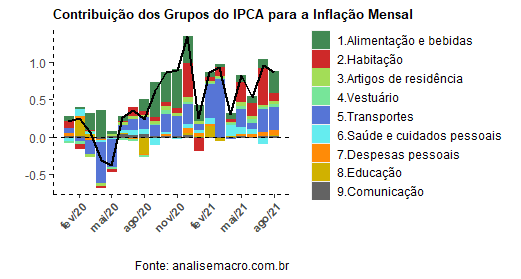

O IPCA é um índice construído de forma hierarquizada, sendo composto por grupos, subgrupos, itens e subitens. Cada grupo é composto por bens e serviços que têm características semelhantes. No gráfico acima, diga-se, nós colocamos a contribuição desses grupos para a inflação mensal. Como se pode observar, há um espalhamento dessa contribuição ao longo dos últimos meses.

Não é a "inflação de alimentos" ou a "inflação de combustíveis", como gostam de escrever nossos jornalistas econômicos.

A inflação pegou no breu.

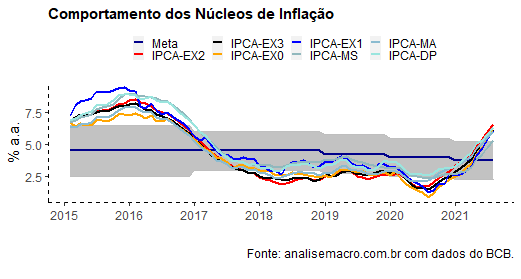

Uma forma um pouco mais elegante de ver isso é construir núcleos de inflação. Aqui na Análise Macro, inclusive, desenvolvemos o pacote de R {nucleos}, que constrói os núcleos de inflação divulgados pelo Banco Central. O pacote está disponível para os alunos da 2ª Turma do nosso Curso de Análise de Conjuntura usando o R, que abriu inscrições ontem, 08/09.

O objetivo de um núcleo de inflação é o de retirar bens e serviços que tenham apresentado variações mais bruscas do que o normal. Ou que sistematicamente variam de forma um pouco mais ampla do que o normal. Assim, ficariam apenas os itens que representam a tendência da inflação ao longo do tempo.

Como se pode ver no gráfico acima, quando retiramos todos os "vilões" apontados pela imprensa, fica a inflação. Todos os núcleos por exclusão e núcleos estatísticos se aceleraram de 2020 para cá, mostrando que a tendência inflacionária encontra-se em alta.

O mais grave: está acima do limite superior do regime de metas, representado no gráfico pela área cinza.

A inflação, nesse contexto, pegou no breu.

O gráfico acima ilustra o comportamento da inflação cheia, a média dos 7 núcleos divulgados pelo Banco Central e os limites de tolerância representados pela meta e suas bandas superior/inferior.

Rompemos todos os limites aceitáveis dentro do regime de metas.

O mais grave: com uma economia que ainda está bem abaixo do seu nível normal e esbanja mais de 14 milhões de pessoas desocupadas.

Há muitas explicações para isso, como conta o primeiro gráfico desse texto.

Ao longo dos últimos meses, sofremos diversos choques.

Os preços de commodities ficaram mais altos e isso tem impacto direto no preço de alimentos e de combustíveis, por exemplo.

Além disso, diversos problemas nas cadeias globais geraram restrições de insumos para a indústria.

A falta de chuvas levou ao acionamento de termelétricas, com um custo mais alto que repassado para o consumidor.

Todos esses choques primários foram sendo repassados para outros preços da economia, gerando assim efeitos secundários, de difícil controle por parte da política monetária.

A política monetária pode e deve enfrentar/acomodar choques primários, evitando que os mesmos sejam repassados para outros preços.

Mas há um trade-off importante na condução da política monetária.

Os Bancos Centrais operam com base em uma função de perda social, dando peso para a distância entre inflação e meta de inflação, mas também devem olhar para o hiato do produto, a distância entre o pib e o potencial da economia.

Com a pandemia, o PIB hibernou em um vale de lamentações, o que acabou levando a política monetária a manter-se expansionista por um longo período.

Foi o que todos os países fizeram, diga-se.

A política monetária em terreno expansionista acabou sendo o fio condutor dessa transmissão de choques primários para a economia, gerando o processo inflacionário consolidado que estamos vivendo.

Não estou, diga-se, culpando o Banco Central, ainda que a culpa seja, de fato, dele.

Dificilmente, algum outro banqueiro central (ou colegiado, para ser mais exato) tomaria outro tipo decisão em meio a uma das maiores catástrofes dos últimos 100 anos.

Faz parte do jogo.

A economia está convergindo para um crescimento medíocre na margem e colhe inflação em aceleração.

Mas vai melhorar, você diz.

Não acho que vai. Minha visão é que vai piorar ainda mais.

Mas talvez eu tenha que ler menos jornal, ver menos televisão.

Os dias finais de inverno no Rio merecem minha atenção...

_____________________________

(*) Aprenda a fazer esse tipo de análise em nosso Curso de Análise de Conjuntura usando o R.