Na análise de conjuntura econômica, o cenário econômico internacional representa um importante papel. O foco é acompanhar indicadores econômicos das principais economias internacionais, de forma a tirar conclusões sobre os seus efeitos no Brasil e na economia mundial. No post de hoje iremos mostrar como é possível coletar esses dados utilizando o Python.

O principal banco de dados que utilizado para importar os dados de indicadores macroeconômicos de diversos papel será através da OECD Stats, no qual configura como uma plataforma que disponibiliza dados dos países integrantes da Organização para a Cooperação e Desenvolvimento Econômico, bem como outro países que não são integrantes, entretanto desempenham um importante papel na economia mundial.

Existem diversos meios e diferentes formatos de exportar os dados. Aqui utilizaremos o formato Statistical Data and Metadata eXchange (SDMX), criado com o objetivo de facilitar o compartilhamento de dados e informações de organizações internacionais.

Dentro do database da OECD Statistics, selecionamos os indicadores através de temas e realizamos os devidos filtros das informações. Em seguida, copiamos o código de exportação do formato SDMX. Esse código é crucial para realizar a importação no Python. Para entender sobre esse processo veja a aula no Clube AM ou no nosso curso de Análise de Conjuntura usando o R.

Com o código em mãos, é possível utilizar a biblioteca pandasdmx, que auxilia no processo de retirada de dados de bancos de dados que utilizam o formato SDMX. Veja no código abaixo que nos conectamos com o servidor da OECD e utilizamos o método data para inserir as informações dos dados.

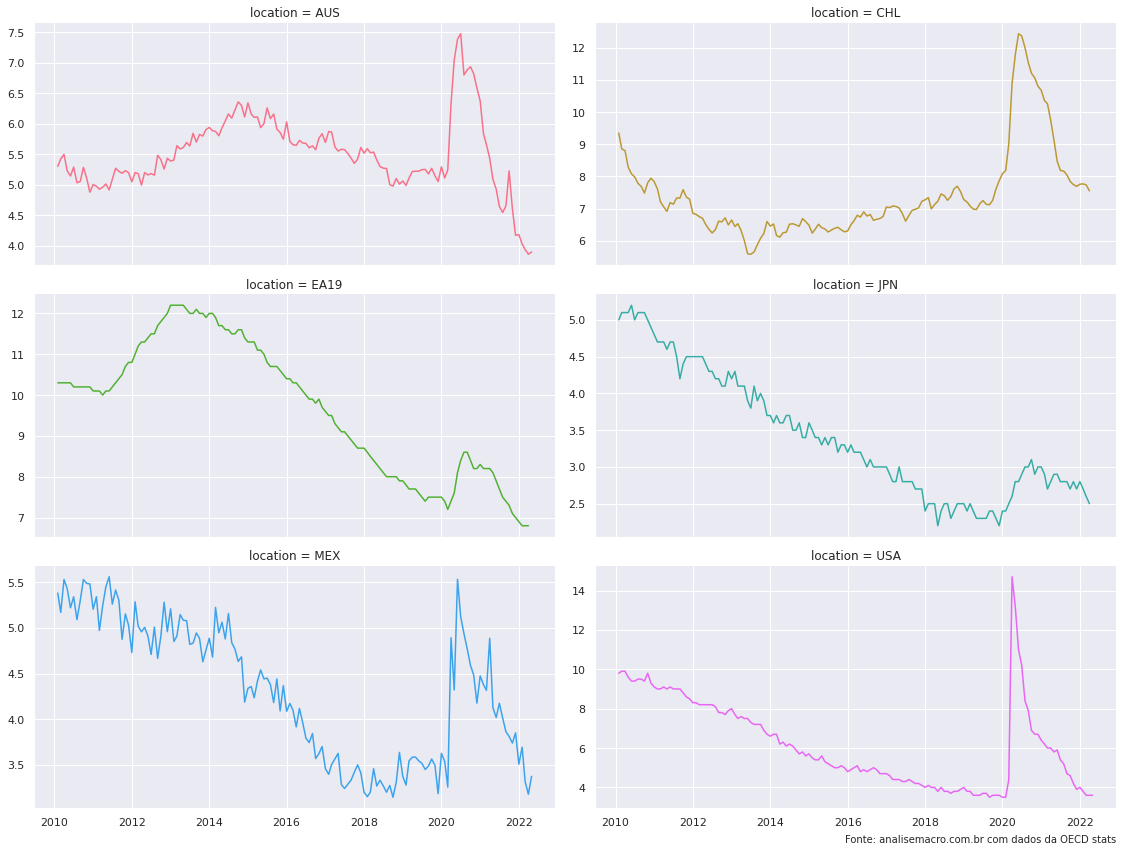

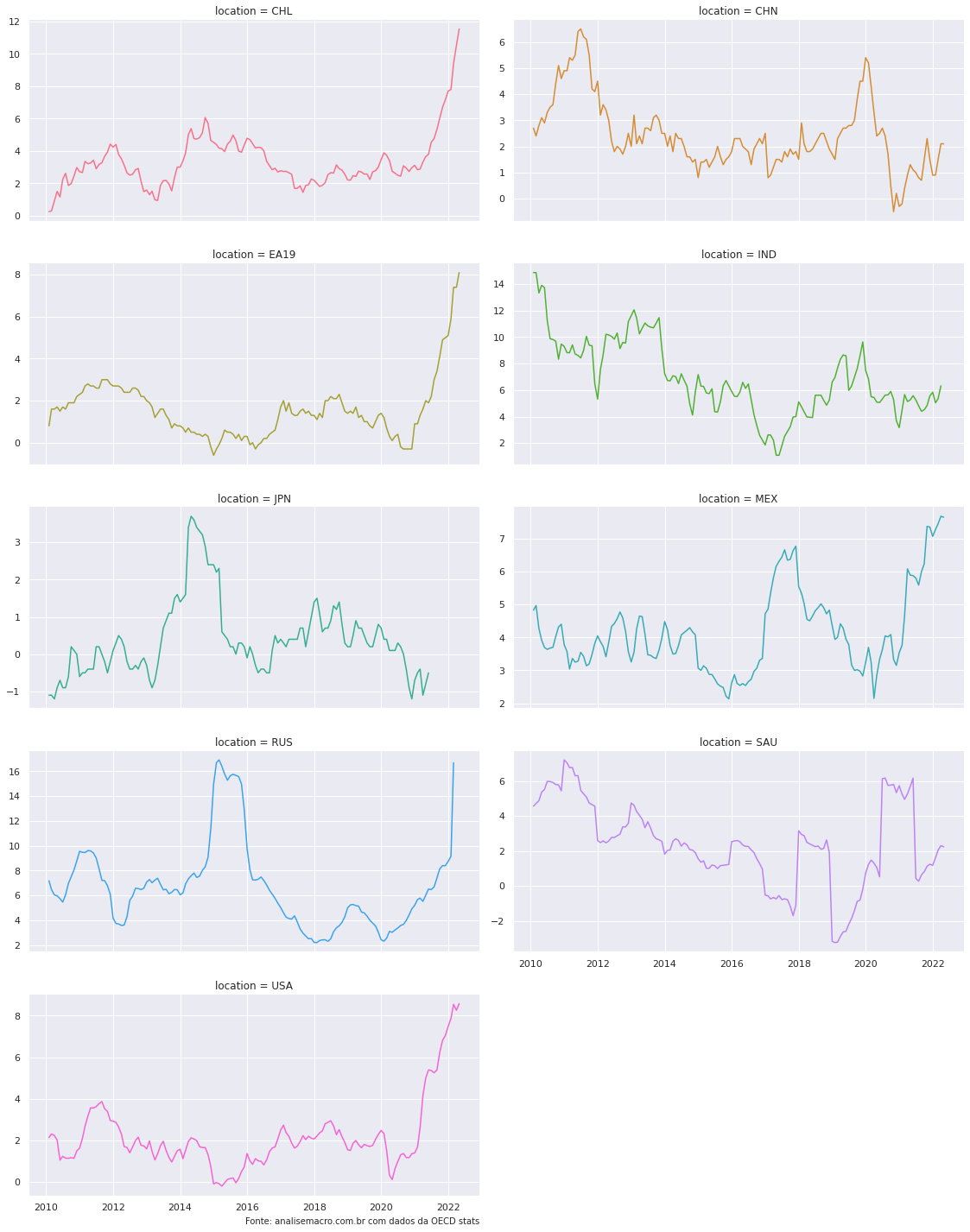

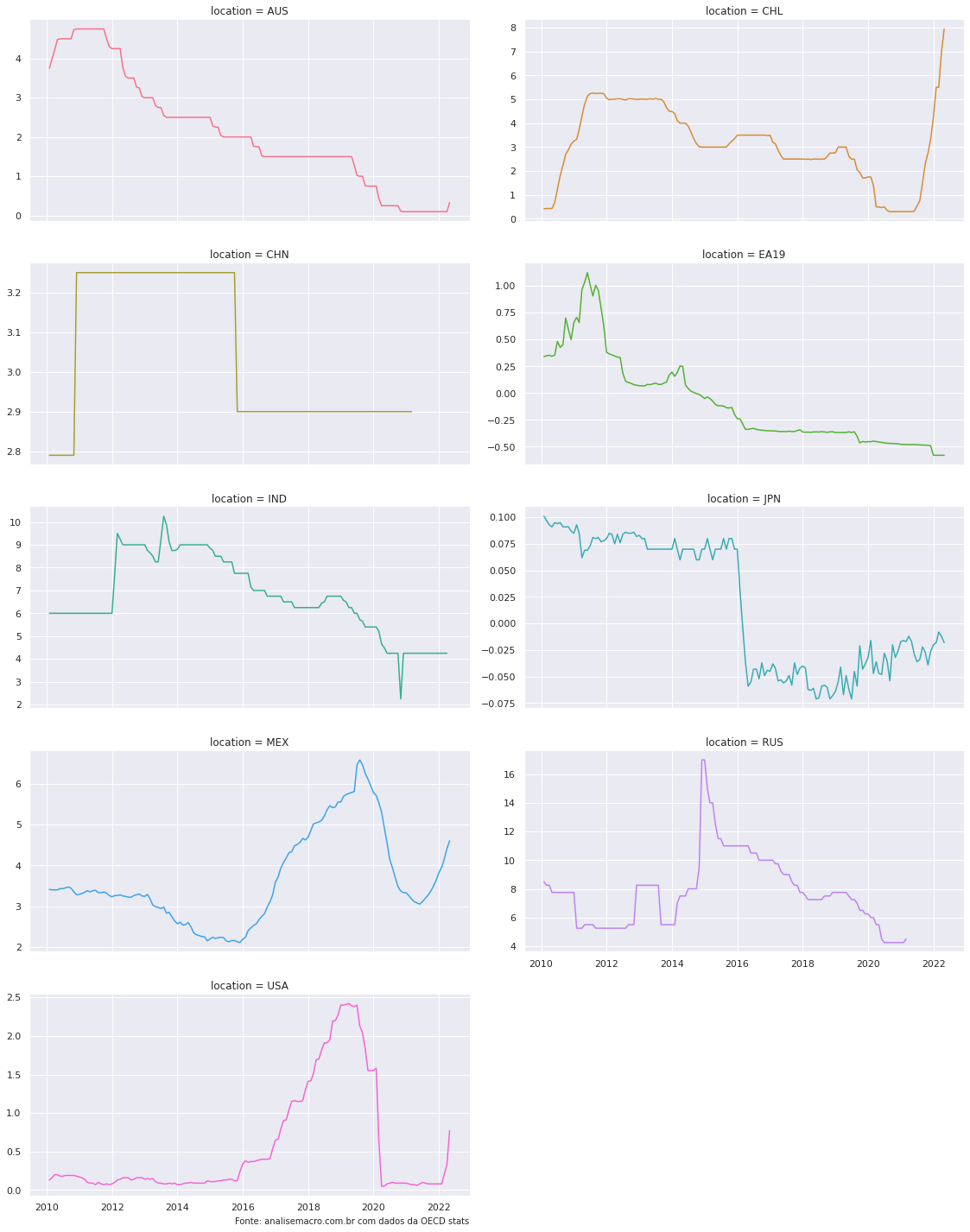

Por fim, obtemos os dados e realizamos os devidos tratamentos e limpeza para que possamos utilizá-los no Python. Realizamos esse procedimento para quatro indicadores: PIB, Taxa de Desemprego, Inflação e Taxa de Juros.

Produto Interno Bruto

Taxa de Desemprego

Inflação

Taxas de Juros

________________________________________

Quer saber mais?

Veja nossos cursos de Macroeconomia através da nossa trilha de Macroeconomia Aplicada.