A família de modelos ARIMA constitui uma abordagem de previsão para séries temporais buscando descrever as autocorrelações dos dados, que é uma característica comum em dados econômicos. Esses modelos se popularizaram muito em 1970 com o trabalho de Box e Jenkins, que é a referência base sobre o assunto, e evoluíram para abordagens modernas de automatização com o trabalho de Hyndman e Khandakar em 2008, que contribuíram com a popularização de software open source para uso e aplicações destes modelos.

Existem muitos modelos ARIMA e aqui apresentaremos uma visão geral focando em 4 variações, nesta ordem:

- Modelo AR

- Modelo MA

- Modelo ARIMA

- Modelo SARIMA

O foco será desenvolver a intuição sobre os modelos para entender a mecânica de funcionamento, as representações em equações e a aplicação aos dados, com finalidade de previsão de séries temporais econômicas do Brasil. Exploraremos recursos visuais (gráficos) para facilitar a compreensão e demonstraremos aplicações dos modelos com exemplos práticos em R e Python.

A referência técnica utilizada é o livro-texto de previsão de séries temporais intitulado “Forecasting: Principles and Practice” de Hyndman e Athanasopoulos (2021).

Para aprender mais e ter acesso a códigos confira o curso de Modelagem e Previsão usando Python ou comece do zero em análise de dados com a formação Do Zero à Análise de Dados com Python.

Modelos auto-regressivos (AR)

Em regressão linear buscamos modelar a relação entre uma variável dependente  e outras variáveis independentes

e outras variáveis independentes  , para prever usando uma combinação linear de . De forma similar, em modelos auto-regressivos (AR) estamos interessados em prever com base em uma combinação linear de valores passados de . Em outras palavras, o modelo AR é uma regressão da variável contra ela mesmo.

, para prever usando uma combinação linear de . De forma similar, em modelos auto-regressivos (AR) estamos interessados em prever com base em uma combinação linear de valores passados de . Em outras palavras, o modelo AR é uma regressão da variável contra ela mesmo.

A intuição por trás desse modelo é que as observações passadas da série temporal possuem uma influência ou são preditoras dos valores futuros da série.

Por exemplo:

- A taxa de juros Selic para o mês que vem será, provavelmente, um valor muito próximo ou igual ao valor do mês corrente.

- A taxa de inflação, medida pelo IPCA, apresenta inércia (um termo do econômes que significa, de forma simplificada, o aumento dos preços correntes com base nos preços passados) devido a vários fatores, como a indexação de contratos de aluguel.

A forma comumente utilizada para representação desse modelo é:

![\[y_{t} = c + \phi_{1}y_{t-1} + \phi_{2}y_{t-2} + \dots + \phi_{p}y_{t-p} + \varepsilon_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-9ea47d5b4b097a65e9197b8a3f6aa1b3_l3.png "Rendered by QuickLaTeX.com")

onde:

é a série temporal alvo de previsão.

é a série temporal alvo de previsão. é a constante ou intercepto do modelo, relacionado com a média de porém não é a média em si.

é a constante ou intercepto do modelo, relacionado com a média de porém não é a média em si. é o

é o  coeficiente auto-regressivo a ser estimado, geralmente restrito em intervalos que geram modelos estacionários.

coeficiente auto-regressivo a ser estimado, geralmente restrito em intervalos que geram modelos estacionários. é o termo de erro do modelo, um ruído branco.

é o termo de erro do modelo, um ruído branco.

coeficiente auto-regressivo a ser estimado, geralmente restrito em intervalos que geram modelos estacionários.

coeficiente auto-regressivo a ser estimado, geralmente restrito em intervalos que geram modelos estacionários. é o termo de erro do modelo, um ruído branco.

é o termo de erro do modelo, um ruído branco.É comum se referir a esse modelo usando o acrônimo AR(p), ou seja, um modelo auto-regressivo de ordem p, onde p é a ordem de defasagens no modelo.

A ilustração abaixo mostra a linha de ajuste de um modelo AR(1) para diferentes valores de  , no intervalo entre -1 e +1, usando como exemplo a série temporal da taxa de inflação medida pelo IPCA (IBGE):

, no intervalo entre -1 e +1, usando como exemplo a série temporal da taxa de inflação medida pelo IPCA (IBGE):

A linha preta representa os dados observados e a linha azul representa o ajuste do modelo.

A estimação dos coeficientes  , ,

, ,  ,

,  do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

Exemplo de modelo AR(p) com código: taxa de inflação - IPCA

Agora vamos mostrar como utilizar o modelo AR(p) para previsão, usando como exemplo os dados exibidos acima da taxa de inflação medida pelo IPCA (IBGE). Abaixo reportamos (a) o sumário estatístico do modelo, (b) as métricas de acurácia de treino/teste e (c) o gráfico de valores observados com ajuste dentro da amostra e previsão fora da amostra.

R

Código

Series: y

Model: ARIMA(1,0,0) w/ mean

Coefficients:

ar1 constant

0.5863 0.1906

s.e. 0.0578 0.0186

sigma^2 estimated as 0.07468: log likelihood=-24.88

AIC=55.76 AICc=55.88 BIC=65.82| .model | .type | ME | RMSE | MAE | MPE | MAPE | MASE | RMSSE | ACF1 |

|---|---|---|---|---|---|---|---|---|---|

| ar | Training | -0.0004421 | 0.2719832 | 0.2009224 | -Inf | Inf | 0.6929558 | 0.6847621 | -0.0087873 |

| ar | Test | 0.0012489 | 0.2990327 | 0.2699567 | 59.23446 | 122.6202 | NaN | NaN | 0.4353249 |

O código estima automaticamente a ordem p do modelo com base no menor critério de informação AICc. O modelo estimado é um AR(1):

![\[y_t = 0.1906 + 0.5863 y_{t-1} + \varepsilon_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-e7365d42e70e4f6449e3a2e4b81818f3_l3.png "Rendered by QuickLaTeX.com")

onde  é um ruído branco com desvio padrão de

é um ruído branco com desvio padrão de  . Note que as previsões geradas pelo modelo são relativamente boas pela simplicidade do modelo e captam, a olho nu, o retorno à média dos dados.

. Note que as previsões geradas pelo modelo são relativamente boas pela simplicidade do modelo e captam, a olho nu, o retorno à média dos dados.

A linha preta no gráfico mostra os dados observados, enquanto que as linhas vermelha e azul mostram o ajuste dentro da amostra e a previsão fora da amostra, respectivamente.

Note que avaliar pontos de previsão sem levar em consideração o intervalo de confiança pode esconder uma grande incerteza e levar a conclusões errôneas.

Modelos de média móvel (MA)

Em modelos de média móvel (MA) busca-se prever os valores de uma série temporal com base em uma combinação linear de erros de previsão passados de . Em outras palavras, é um modelo de regressão múltipla que usa os erros passados como variáveis independentes, em vez de outras variáveis observáveis.

A intuição por trás deste modelo é a suposição de que a variável reage a choques aleatórios com uma defasagem (delay), dessa forma, o choque defasado é naturalmente uma variável a se colocar no modelo.

Por exemplo:

- Imagine que o retorno diário de uma ação negociada na bolsa possa ser explicado por uma tendência e pelos efeitos ponderados de choques que aconteceram nos dias anteriores (acontecimentos políticos, desempenho econômico, decisões de investimento, etc.). É razoável supor que o choque do dia

terá um efeito importante no retorno da ação no dia

terá um efeito importante no retorno da ação no dia  , além de efeitos de choques que podem acontecer no próprio dia . Extrapolando essa intuição, trata-se de um processo que pode ser modelado por um MA.

, além de efeitos de choques que podem acontecer no próprio dia . Extrapolando essa intuição, trata-se de um processo que pode ser modelado por um MA.

terá um efeito importante no retorno da ação no dia

terá um efeito importante no retorno da ação no dia  , além de efeitos de choques que podem acontecer no próprio dia

, além de efeitos de choques que podem acontecer no próprio dia A forma comumente utilizada para representação desse modelo é:

![\[y_{t} = c + \varepsilon_t + \theta_{1}\varepsilon_{t-1} + \theta_{2}\varepsilon_{t-2} + \dots + \theta_{q}\varepsilon_{t-q}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-0202d5bfc693b9d3b923610b8dbcea36_l3.png "Rendered by QuickLaTeX.com")

onde

é o termo de erro do modelo (choque), um ruído branco.

é o termo de erro do modelo (choque), um ruído branco. é o

é o  coeficiente de média móvel a ser estimado, geralmente restrito em intervalos que geram modelos invertíveis.

coeficiente de média móvel a ser estimado, geralmente restrito em intervalos que geram modelos invertíveis.

é o

é o  coeficiente de média móvel a ser estimado, geralmente restrito em intervalos que geram modelos invertíveis.

coeficiente de média móvel a ser estimado, geralmente restrito em intervalos que geram modelos invertíveis.É comum se referir a esse modelo usando o acrônimo MA(q), ou seja, um modelo de média móvel de ordem q, onde q é a ordem de defasagens no modelo.

A ilustração abaixo mostra a linha de ajuste de um modelo MA(1) para diferentes valores de  , no intervalo entre -0.99 e +0.99, usando como exemplo a série temporal dos retornos diários simples do Ibovespa (Yahoo Finance):

, no intervalo entre -0.99 e +0.99, usando como exemplo a série temporal dos retornos diários simples do Ibovespa (Yahoo Finance):

A linha preta representa os dados observados e a linha azul representa o ajuste do modelo.

A estimação dos coeficientes , , ,  do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

Exemplo de modelo MA(q) com código: taxa de inflação - IPCA

Agora vamos mostrar como utilizar o modelo MA(q) para previsão, usando como exemplo os dados exibidos acima da taxa de inflação medida pelo IPCA (IBGE). Abaixo reportamos (a) o sumário estatístico do modelo, (b) as métricas de acurácia de treino/teste e (c) o gráfico de valores observados com ajuste dentro da amostra e previsão fora da amostra.

R

Código

Series: y

Model: ARIMA(0,0,4) w/ mean

Coefficients:

ma1 ma2 ma3 ma4 constant

0.5910 0.3337 0.3297 0.1147 0.4596

s.e. 0.0722 0.0784 0.0755 0.0760 0.0435

sigma^2 estimated as 0.0735: log likelihood=-21.73

AIC=55.46 AICc=55.87 BIC=75.57| .model | .type | ME | RMSE | MAE | MPE | MAPE | MASE | RMSSE | ACF1 |

|---|---|---|---|---|---|---|---|---|---|

| ar | Training | -0.0000874 | 0.2678709 | 0.1989803 | -Inf | Inf | 0.6862578 | 0.6744088 | 0.0017581 |

| ar | Test | 0.0072666 | 0.3032435 | 0.2579259 | 56.18222 | 119.9911 | NaN | NaN | 0.2985361 |

O código estima automaticamente a ordem q do modelo com base no menor critério de informação AICc. O modelo estimado é um MA(4):

![\[y_t = 0.4596 + 0.5910 \varepsilon_{t-1} + 0.3337 \varepsilon_{t-2} + 0.3297 \varepsilon_{t-3} + 0.1147 \varepsilon_{t-4} + \varepsilon_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-827151b84407423ee72b9af1862bb0d2_l3.png "Rendered by QuickLaTeX.com")

onde  é um ruído branco com desvio padrão de

é um ruído branco com desvio padrão de  . Note que as previsões geradas pelo modelo são relativamente boas pela simplicidade do modelo, apesar de serem menos acuradas que o modelo AR(p) do exemplo acima, analisando pelo RMSE.

. Note que as previsões geradas pelo modelo são relativamente boas pela simplicidade do modelo, apesar de serem menos acuradas que o modelo AR(p) do exemplo acima, analisando pelo RMSE.

Modelos auto-regressivos integrados de média móvel (ARIMA)

Em modelos auto-regressivos integrados de média móvel (ARIMA) busca-se prever os valores de uma série temporal com base em uma combinação linear de valores de e de erros de previsão , ambos defasados. Em outras palavras, é um modelo que combina diferenciação com os modelos auto-regressivo (AR) e de média móvel (MA).

A única novidade em relação aos modelos anteriores é o termo de integração (I), que é o contrário de diferenciação. O termo I é o número de diferenças necessárias para a série ser estacionária. A diferenciação é a mudança entre valores consecutivos de uma série temporal, podendo ser definida como:

![\[y'_t = y_t - y_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-26d21b22c6f27060c70106691a842b97_l3.png "Rendered by QuickLaTeX.com")

A estacionariedade é uma propriedade importante para esses modelos, significando que as características estatísticas (i.e., média, variância, etc.) de uma série temporal não dependem do tempo que elas foram observadas. Sendo assim, séries que apresentam tendência e sazonalidade, por exemplo, não são estacionárias.

A intuição por trás deste modelo é explorar as autocorrelações dos dados, ou seja, a relação entre valores defasados da série temporal. Partindo de uma série estacionária, esses modelos são úteis para quando as observações passadas da série temporal, assim como choques aleatórios defasados, possuem uma influência ou são preditoras dos valores futuros da série.

Por exemplo:

- A taxa de inflação, medida pelo IPCA, apresenta inércia (um termo do econômes que significa, de forma simplificada, o aumento dos preços correntes com base nos preços passados) devido a vários fatores, como a indexação de contratos de aluguel, além de sofrer influência de choques de demanda ou oferta que podem acontecer na economia.

A forma comumente utilizada para representação desse modelo é:

![\[y'_{t} = c + \phi_{1}y'_{t-1} + \cdots + \phi_{p}y'_{t-p} + \theta_{1}\varepsilon_{t-1} + \cdots + \theta_{q}\varepsilon_{t-q} + \varepsilon_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-9fb14787508cc85e0f68c4a403944324_l3.png "Rendered by QuickLaTeX.com")

onde  é a série temporal estacionária.

é a série temporal estacionária.

É comum se referir a esse modelo usando o acrônimo ARIMA(p,d,q), ou seja, um modelo auto-regressivo de ordem p, integrado de ordem d — onde d é o número de primeiras diferenças — e de média móvel de ordem q.

A estimação dos coeficientes , , , , , , do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear. As mesmas restrições de coeficientes utilizadas nos modelos AR e MA também são aplicáveis aos modelos ARIMA.

A ilustração abaixo mostra o resultado de transformações de primeira diferença usando como exemplo a série temporal da taxa de câmbio BRL/USD (BCB):

A constante e a ordem  possuem um efeito importante nas previsões de longo prazo deste modelo, em resumo:

possuem um efeito importante nas previsões de longo prazo deste modelo, em resumo:

- Se

e

e  , a previsão de longo prazo tenderá para o zero.

, a previsão de longo prazo tenderá para o zero. - Se e

, a previsão de longo prazo tenderá para uma constante diferente de zero.

, a previsão de longo prazo tenderá para uma constante diferente de zero. - Se e , a previsão de longo prazo tenderá para uma linha reta.

- Se

e , a previsão de longo prazo tenderá para a média dos dados.

e , a previsão de longo prazo tenderá para a média dos dados. - Se e , a previsão de longo prazo tenderá para uma linha reta.

- Se e , a previsão de longo prazo tenderá para uma tendência quadrática.

e

e  , a previsão de longo prazo tenderá para o zero.

, a previsão de longo prazo tenderá para o zero. , a previsão de longo prazo tenderá para uma constante diferente de zero.

, a previsão de longo prazo tenderá para uma constante diferente de zero. , a previsão de longo prazo tenderá para uma linha reta.

, a previsão de longo prazo tenderá para uma linha reta. e

e Desta forma, se o objetivo da previsão é longo prazo, é importante verificar esses valores de um modelo ajustado para decisão de previsão fora da amostra.

Exemplo de modelo ARIMA(p,d,q) com código: taxa de inflação - IPCA

Agora vamos mostrar como utilizar o modelo ARIMA(p,d,q) para previsão, usando como exemplo os dados exibidos acima da taxa de inflação medida pelo IPCA (IBGE). Abaixo reportamos (a) o sumário estatístico do modelo, (b) as métricas de acurácia de treino/teste e (c) o gráfico de valores observados com ajuste dentro da amostra e previsão fora da amostra.

R

Código

Series: y

Model: ARIMA(1,0,0) w/ mean

Coefficients:

ar1 constant

0.5863 0.1906

s.e. 0.0578 0.0186

sigma^2 estimated as 0.07468: log likelihood=-24.88

AIC=55.76 AICc=55.88 BIC=65.82| .model | .type | ME | RMSE | MAE | MPE | MAPE | MASE | RMSSE | ACF1 |

|---|---|---|---|---|---|---|---|---|---|

| ar | Training | -0.0004421 | 0.2719832 | 0.2009224 | -Inf | Inf | 0.6929558 | 0.6847621 | -0.0087873 |

| ar | Test | 0.0012489 | 0.2990327 | 0.2699567 | 59.23446 | 122.6202 | NaN | NaN | 0.4353249 |

O código estima automaticamente as ordens p, d e q do modelo com base no menor critério de informação AICc. O modelo estimado é um ARIMA(1,0,0), que é o mesmo que um AR(1):

onde é um ruído branco com desvio padrão de . Note que as previsões geradas pelo modelo são relativamente boas pela simplicidade do modelo e captam, a olho nu, o retorno à média dos dados.

A linha preta no gráfico mostra os dados observados, enquanto que as linhas vermelha e azul mostram o ajuste dentro da amostra e a previsão fora da amostra, respectivamente.

Note que avaliar pontos de previsão sem levar em consideração o intervalo de confiança pode esconder uma grande incerteza e levar a conclusões errôneas.

Modelos sazonais auto-regressivos integrados de média móvel (SARIMA)

Em modelos sazonais auto-regressivos integrados de média móvel (SARIMA) busca-se prever os valores de uma série temporal com base em uma combinação linear de valores de e de erros de previsão , ambos defasados e considerando a sazonalidade da série. Em outras palavras, é um modelo que adiciona termos sazonais para previsão da série temporal.

Agora o modelo é composto por componentes auto-regressivos, de integração e de média móvel sazonais, além das ordens de defasagem dos componentes não sazonais, ou seja:

![\[\text{ARIMA}\underbrace{(p, d, q)}_{\text{Não sazonal}}\underbrace{(P, D, Q)_{m}}_{\text{Sazonal}}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-29ee924dbd7e24731871646c3e6cc3d2_l3.png "Rendered by QuickLaTeX.com")

sendo  a sazonalidade da série, a notação em caixa alta para componentes sazonais e em caixa baixa para componentes não sazonais.

a sazonalidade da série, a notação em caixa alta para componentes sazonais e em caixa baixa para componentes não sazonais.

A intuição por trás deste modelo é que as características sazonais dos dados possuem alguma influência para prever a série para o futuro. Assim as variações periódicas no tempo são utilizadas no modelo e esperadas no futuro.

Por exemplo:

- O consumo de energia elétrica residencial no Brasil tem um pico no verão de cada ano, caracterizando uma variação sazonal.

Tomando como exemplo um ARIMA(1,1,1)(1,1,1)4 sem constante, a forma comumente utilizada para representação desse modelo é:

![\[(1 - \phi_{1}L)~(1 - \Phi_{1}L^{4}) (1 - L) (1 - L^{4})y_{t} = (1 + \theta_{1}L)~ (1 + \Theta_{1}L^{4})\varepsilon_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-729456f4a3f6e90ebfe2be4b438a2482_l3.png "Rendered by QuickLaTeX.com")

onde:

é o operador de defasagem, ou seja, operando em tem o efeito de defasar a série em um período (

é o operador de defasagem, ou seja, operando em tem o efeito de defasar a série em um período ( ).

). é o coeficiente auto-regressivo sazonal a ser estimado.

é o coeficiente auto-regressivo sazonal a ser estimado. é o coeficiente de média móvel sazonal a ser estimado.

é o coeficiente de média móvel sazonal a ser estimado.

é o operador de defasagem, ou seja,

é o operador de defasagem, ou seja,  ).

).Os termos sazonais estão sendo multiplicados pelos termos não sazonais.

A estimação dos coeficientes , ,  e

e  do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

do modelo pode ser feita pela máxima verossimilhança (MLE), que é uma técnica para encontrar os valores para os coeficientes que maximizam a probabilidade de obter os dados que foram observados. A técnica é bastante similar à minimização da soma dos quadrados dos resíduos na regressão linear.

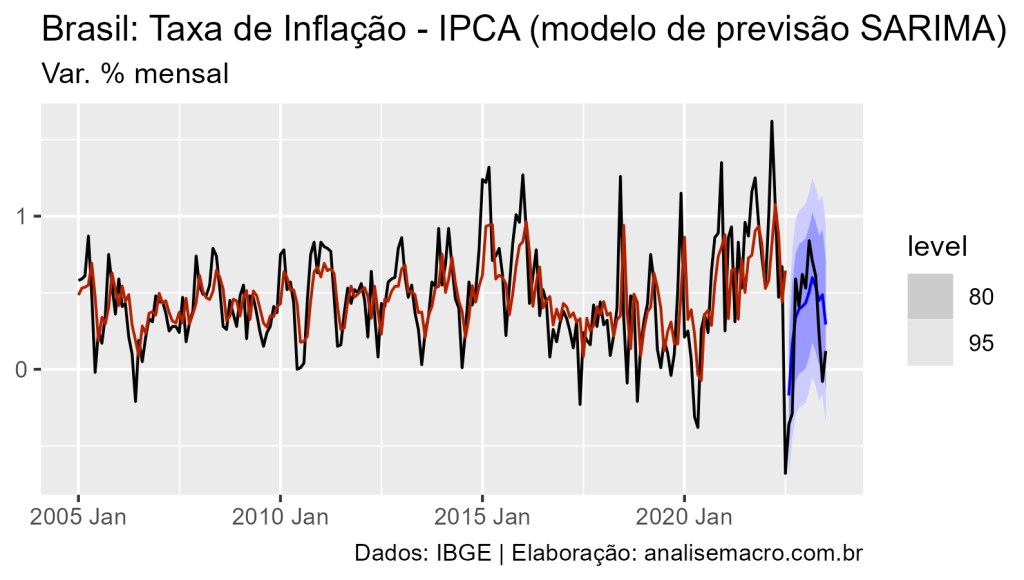

Exemplo de modelo ARIMA(p,d,q)(P,D,Q)m com código: taxa de inflação - IPCA

Agora vamos mostrar como utilizar o modelo ARIMA(p,d,q)(P,D,Q)m para previsão, usando como exemplo os dados exibidos acima da taxa de inflação medida pelo IPCA (IBGE). Abaixo reportamos (a) o sumário estatístico do modelo, (b) as métricas de acurácia de treino/teste e (c) o gráfico de valores observados com ajuste dentro da amostra e previsão fora da amostra.

R

Código

Series: y

Model: ARIMA(1,0,0)(0,0,1)[12] w/ mean

Coefficients:

ar1 sma1 constant

0.5716 0.1389 0.1980

s.e. 0.0597 0.0767 0.0209

sigma^2 estimated as 0.07384: log likelihood=-23.28

AIC=54.56 AICc=54.75 BIC=67.97| .model | .type | ME | RMSE | MAE | MPE | MAPE | MASE | RMSSE | ACF1 |

|---|---|---|---|---|---|---|---|---|---|

| ar | Training | -0.0004918 | 0.2697934 | 0.1976604 | -Inf | Inf | 0.6817056 | 0.679249 | -0.0067564 |

| ar | Test | -0.0418544 | 0.2712080 | 0.2241229 | 70.24815 | 110.0748 | NaN | NaN | 0.3192682 |

O código estima automaticamente as ordens p, d, q, P, D e Q do modelo com base no menor critério de informação AICc.

O modelo estimado é um ARIMA(1,0,0)(0,0,1)12. Note que as previsões geradas pelo modelo são relativamente melhores em relação aos anteriormente expostos.

Conclusão

Neste texto abordamos modelos da família ARIMA para finalidade de previsão de séries temporais. Mostramos as diferenças de cada modelo com exemplos de dados econômicos do Brasil, em aplicações nas linguagens de programação R e Python.

Para uma metodologia de seleção das ordens de um modelo ARIMA(p,d,q) e mais informações técnicas veja Hyndman e Athanasopoulos (2021).

Referências

Box, G. E. P., & Jenkins, G. M. (1970). Time series analysis: Forecasting and control. Holden-Day.

Hyndman, R. J., & Athanasopoulos, G. (2021) Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3. Accessed on 2023-08-29.

Hyndman, R. J., & Khandakar, Y. (2008). Automatic time series forecasting: The forecast package for R. Journal of Statistical Software, 27(1), 1–22. [DOI]