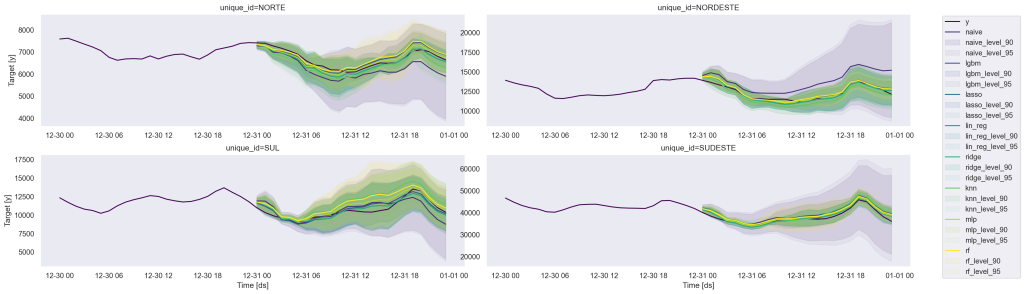

Como podemos realizar previsões para várias séries temporais simultaneamente? Para abordar essa questão, empregamos a biblioteca MLForecastdo Python. Esta biblioteca disponibiliza uma variedade de modelos e funcionalidades para realizar previsões em séries temporais utilizando técnicas de aprendizado de máquina. Demonstramos sua aplicação ao prever as curvas de energia horária em quatro regiões distintas do Brasil.

- Econometria e Machine Learning

Prevendo múltiplas séries usando IA no Python

Como podemos realizar previsões para várias séries temporais simultaneamente? Para abordar essa questão, empregamos a biblioteca MLForecastdo Python. Esta biblioteca disponibiliza uma variedade de modelos e funcionalidades para realizar previsões em séries temporais utilizando técnicas de aprendizado de máquina. Demonstramos sua aplicação ao prever as curvas de energia horária em quatro regiões distintas do Brasil.

Esse exercício é uma continuação do exercício “Usando IA para prever o consumo de energia no Brasil com Python”.

- Luiz Henrique Barbosa Filho

- 25 de março de 2024

- 09:00

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002