Criar um Agente de IA Econometrista envolve construir um sistema autônomo capaz de entender uma solicitação em linguagem natural, buscar dados econômicos, realizar análises e aplicar modelos econométricos para entregar uma resposta completa.

A abordagem mais eficaz é estruturar o sistema em múltiplos agentes especializados, cada um com um papel definido, que colaboram para resolver a tarefa.

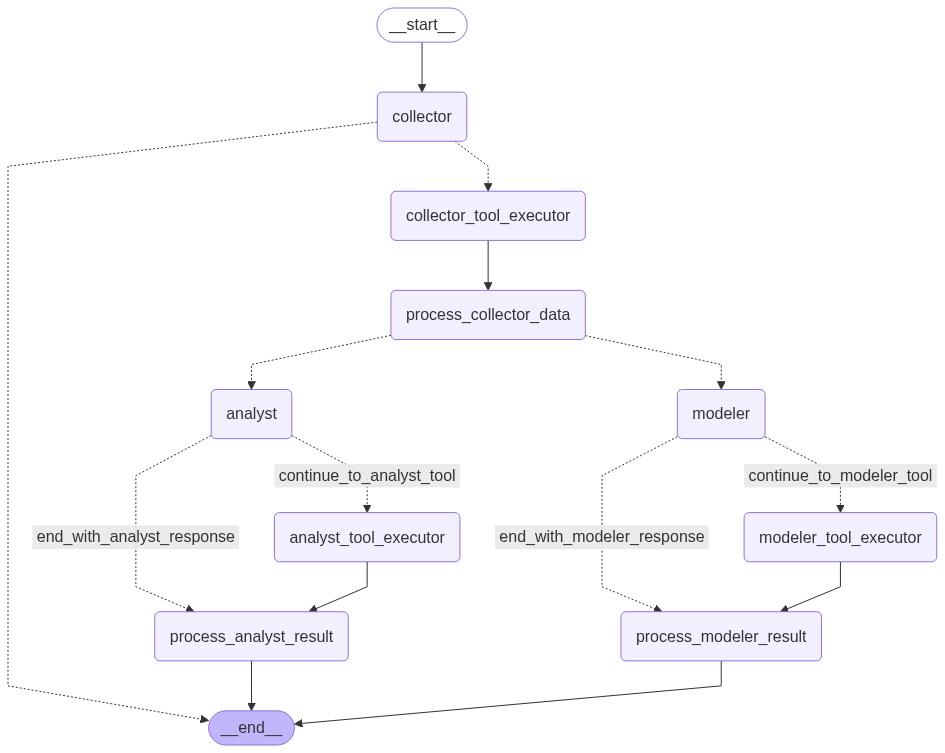

A Estrutura Multi-Agente

- Agente Coletor de Dados: A porta de entrada do sistema. Sua única função é interpretar a pergunta do usuário para identificar quais dados são necessários e de onde buscá-los. Ele é equipado com ferramentas para se conectar a APIs de fontes confiáveis, como as do Banco Central (SGS e Focus) e do IBGE (SIDRA).

- Agente de Análise de Dados: Após a coleta, este agente entra em ação se a tarefa for uma análise descritiva. Ele possui ferramentas para realizar cálculos estatísticos básicos, como médias, sumarizações, identificação do primeiro ou último valor de uma série temporal e cálculo de variações em um período.

- Agente Econometrista (Modelagem): É o especialista do grupo. Ele é ativado para tarefas mais complexas, como regressões lineares ou previsões de séries temporais. Suas ferramentas são modelos econométricos que ele aplica sobre os dados coletados para gerar insights ou projeções.

Tecnologias Essenciais

Para construir um sistema como este, são utilizadas tecnologias específicas:

- Linguagem: Python é a escolha padrão devido à sua vasta gama de bibliotecas para dados e IA.

- Orquestração de Agentes: Frameworks como LangChain e LangGraph são fundamentais para definir a lógica, o estado e o fluxo de trabalho (workflow) que conecta os diferentes agentes.

- Inteligência Artificial: Um Modelo de Linguagem Grande (LLM), como o Gemini, atua como o cérebro de cada agente, capacitando-os a entender as solicitações e a decidir qual ferramenta utilizar.

- Acesso a Dados: Pacotes como

bcbesidrapysão essenciais para se conectar diretamente às APIs de dados brasileiros. - Análise e Modelagem: Bibliotecas como

pandaspara a manipulação dos dados,statsmodelspara a execução de regressões epmdarimapara a criação de previsões automáticas (ARIMA) são cruciais para as ferramentas dos agentes de análise e econometria.

Em resumo, o processo consiste em usar um orquestrador para guiar uma solicitação através de uma cadeia de agentes. O primeiro coleta os dados, que são então passados para um agente analítico ou um modelador econométrico, dependendo da complexidade da pergunta, para finalmente gerar a resposta.

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.