Introdução

O ouro, ao longo da história, tem desempenhado um papel multifacetado na economia global. Visto ora como uma commodity industrial, ora como um ativo monetário, sua principal aclamação nos tempos modernos é a de um “porto seguro” (safe haven). Em períodos de incerteza econômica, instabilidade geopolítica ou pressões inflacionárias, investidores e bancos centrais recorrem ao ouro como uma reserva de valor confiável. No entanto, a dinâmica de seu preço é complexa, sendo influenciada por um conjunto inter-relacionado de fatores macroeconômicos e financeiros.

Este artigo se propõe a investigar empiricamente essa complexa teia de relações. Utilizando um ferramental econométrico robusto, especificamente um modelo Vetorial Autorregressivo (VAR), buscamos desvendar e quantificar o impacto de variáveis-chave — como a taxa de câmbio do dólar, a política monetária e a incerteza econômica global — sobre as flutuações no preço do ouro.

Quer ver a vídeoaula do tutorial deste exercício? E receber o código que o produziu? Faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Motivação

A motivação para este estudo reside na crescente complexidade do cenário macroeconômico global. A recente volatilidade nos mercados, as pressões inflacionárias pós-pandemia e as crescentes tensões geopolíticas reacenderam o debate sobre o papel do ouro nas carteiras de investimento. Compreender os seus determinantes não é apenas um exercício acadêmico; é uma necessidade prática para gestores de portfólio, formuladores de políticas e investidores que buscam navegar em águas econômicas turbulentas.

A análise univariada ou modelos de regressão simples são insuficientes para capturar a natureza dinâmica e as interdependências entre o ouro e a macroeconomia. Por exemplo, o preço do ouro não apenas reage a uma mudança na política monetária do Federal Reserve, mas também pode influenciá-la, dado seu status como um indicador de expectativas de inflação. É essa endogeneidade e causalidade mútua que justifica a escolha de uma metodologia mais sofisticada.

Objetivo

O objetivo central desta análise é investigar a relação dinâmica entre o preço do ouro e um conjunto de variáveis macroeconômicas selecionadas. Especificamente, buscamos responder às seguintes questões:

- Qual é a magnitude e a direção da resposta do preço do ouro a choques inesperados (inovações) no valor do dólar americano?

- Como a postura da política monetária, representada pela inclinação da curva de juros e pela liquidez monetária, afeta o ouro?

- De que forma a incerteza na política econômica global se transmite para o mercado de ouro?

Para alcançar este objetivo, construiremos e estimaremos um modelo VAR, que nos permitirá não apenas avaliar as relações contemporâneas, mas também traçar os efeitos de choques ao longo do tempo através de Funções de Impulso-Resposta (FIR) e Decomposição da Variância do Erro de Previsão (FEVD).

Metodologia e Modelo

A principal ferramenta econométrica empregada é o modelo Vetorial Autorregressivo (VAR). Proposto por Christopher Sims (1980), o VAR é um modelo de séries temporais multivariado que trata todas as variáveis como endógenas. Isso significa que o modelo não impõe restrições teóricas a priori sobre a causalidade, permitindo que os dados revelem a estrutura de interdependência dinâmica entre as variáveis.

Um modelo VAR(p), onde p é o número de defasagens, pode ser representado matematicamente da seguinte forma:

![\[\mathbf{Y}_t = \mathbf{c} + \mathbf{A}_1 \mathbf{Y}_{t-1} + \mathbf{A}_2 \mathbf{Y}_{t-2} + \dots + \mathbf{A}_p \mathbf{Y}_{t-p} + \boldsymbol{\varepsilon}_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-68c7ef3a98d903532a78aac31f2cf9db_l3.png "Rendered by QuickLaTeX.com")

Onde:

-  é um vetor

é um vetor  das *k* variáveis endógenas no período t.

das *k* variáveis endógenas no período t.

-  é um vetor de interceptos.

é um vetor de interceptos.

-  são matrizes

são matrizes  de coeficientes para cada defasagem i.

de coeficientes para cada defasagem i.

-  é um vetor de erros de previsão (ou inovações), que são assumidos como ruído branco.

é um vetor de erros de previsão (ou inovações), que são assumidos como ruído branco.

A implementação empírica desta análise é realizada na linguagem de programação R, um ambiente de software livre amplamente utilizado para computação estatística e gráfica. A escolha pelo R se deve à sua vasta coleção de pacotes especializados em econometria de séries temporais. Os principais pacotes utilizados neste estudo são:

quantmodefredr: Para a coleta automatizada de dados financeiros e macroeconômicos de fontes confiáveis como o Yahoo Finance e o Federal Reserve Economic Data (FRED).tidyverse: Um ecossistema de pacotes (dplyr,ggplot2, etc.) para a manipulação, transformação e visualização de dados de forma intuitiva e eficiente.vars: O pacote central para a estimação, diagnóstico e análise de modelos VAR, incluindo a seleção da ordem ótima de defasagens e a geração de funções de impulso-resposta.mFilter: Utilizado para aplicar o filtro de Hodrick-Prescott, uma técnica para decompor uma série temporal em seus componentes de tendência e ciclo.

Fontes, Dados e Seleção de Variáveis

A robustez de qualquer modelo econométrico depende fundamentalmente da qualidade e da relevância teórica dos dados utilizados. Nossa análise abrange o período de janeiro de 2005 até a data presente, com frequência mensal.

A tabela a seguir detalha as variáveis selecionadas para o modelo VAR, descrevendo sua função e a relação teórica esperada com as variações no preço do ouro.

| Variável (Símbolo) | Descrição | Relação Teórica Esperada com o Preço do Ouro | Mecanismo de Transmissão (Justificativa) |

|---|---|---|---|

| Índice do Dólar (DXY) | Mede a força do dólar americano em relação a uma cesta de moedas de importantes parceiros comerciais. | Negativa (-) | Efeito de Precificação: O ouro é uma commodity global precificada em dólares. Quando o dólar se fortalece (DXY sobe), o ouro se torna mais caro para investidores que operam com outras moedas, o que tende a reduzir a demanda global e, consequentemente, pressionar seu preço para baixo. |

| Curva de Juros (T10Y2Y) | Diferença (spread) entre os rendimentos dos títulos do Tesouro dos EUA de 10 anos e 2 anos. | Negativa (-) | Custo de Oportunidade e Aversão ao Risco: 1) Taxas de juros mais altas (curva mais inclinada) aumentam o custo de oportunidade de manter ouro, um ativo que não gera rendimentos. 2) Um achatamento ou inversão da curva (T10Y2Y caindo) sinaliza uma possível recessão, aumentando a demanda por ouro como ativo de “porto seguro”. |

| Hiato Monetário (M2_GAP) | Componente cíclico da oferta monetária (M2), medindo desvios da liquidez em relação à sua tendência. | Positiva (+) | Hedge Inflacionário: Uma expansão monetária significativa (hiato positivo) pode gerar expectativas de inflação no futuro, erodindo o poder de compra da moeda fiduciária. Nesse cenário, os investidores buscam o ouro como uma reserva de valor para se protegerem da inflação, elevando sua demanda e preço. |

| Incerteza Global (GLOBAL_UN) | Índice que mede o nível de incerteza relacionado à política econômica em escala global. | Positiva (+) | Ativo de Porto Seguro (Safe Haven): Em períodos de elevada incerteza (geopolítica, comercial, etc.), a aversão ao risco aumenta. Investidores realizam um movimento de “fuga para a qualidade”, desfazendo-se de ativos de maior risco e buscando refúgio em ativos considerados seguros, como o ouro, o que impulsiona sua cotação. |

Após a coleta, os dados são consolidados em uma única base de dados mensal. As transformações necessárias, como o cálculo da diferença logarítmica e a aplicação do filtro HP, são realizadas para preparar as variáveis para a etapa de modelagem. O próximo passo, que será detalhado posteriormente, envolve a análise exploratória dos dados e a estimação do modelo VAR.

Construindo um modelo para o preço do ouro

1. Bibliotecas

CÓDIGO DISPONÍVEL PARA MEMBROS DO CLUBE AM

2. Coleta de dados

CÓDIGO DISPONÍVEL PARA MEMBROS DO CLUBE AM

3. Análise Exploratória

Com as variáveis devidamente coletadas e tratadas, o passo seguinte é a análise dos dados. Esta etapa é crucial para entender as características individuais de cada série temporal e as relações estáticas entre elas, antes de procedermos à modelagem dinâmica.

A AED nos fornece uma intuição visual e estatística sobre o comportamento das variáveis.

3.1. Evolução das Séries Temporais

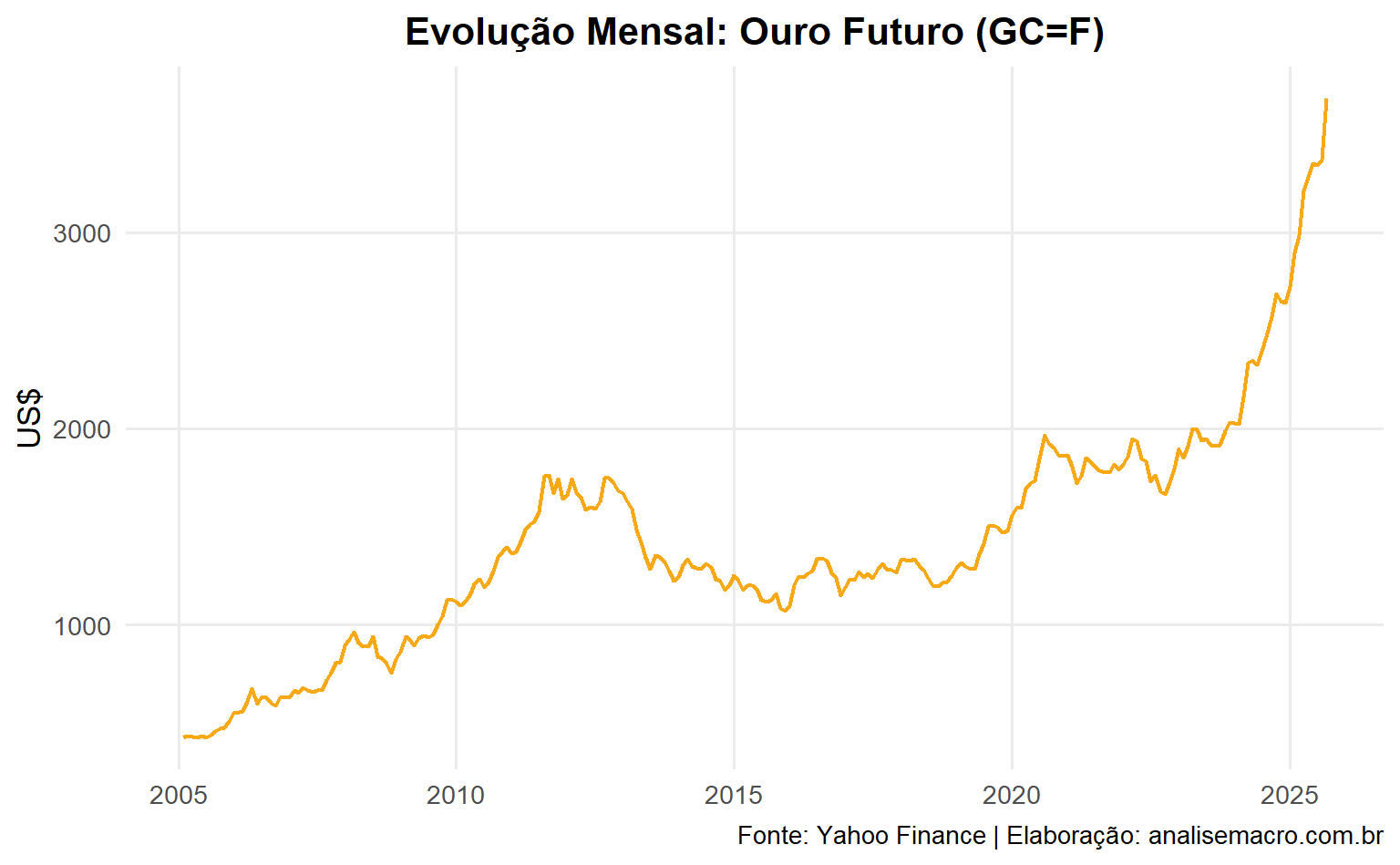

O primeiro gráfico exibe a evolução mensal do preço do ouro futuro (GC=F) desde 2005. Observamos uma clara tendência de alta no longo prazo, marcada por períodos de forte valorização, como a crise financeira de 2008-2011 e o período pós-pandemia a partir de 2020. A volatilidade também é uma característica marcante da série.

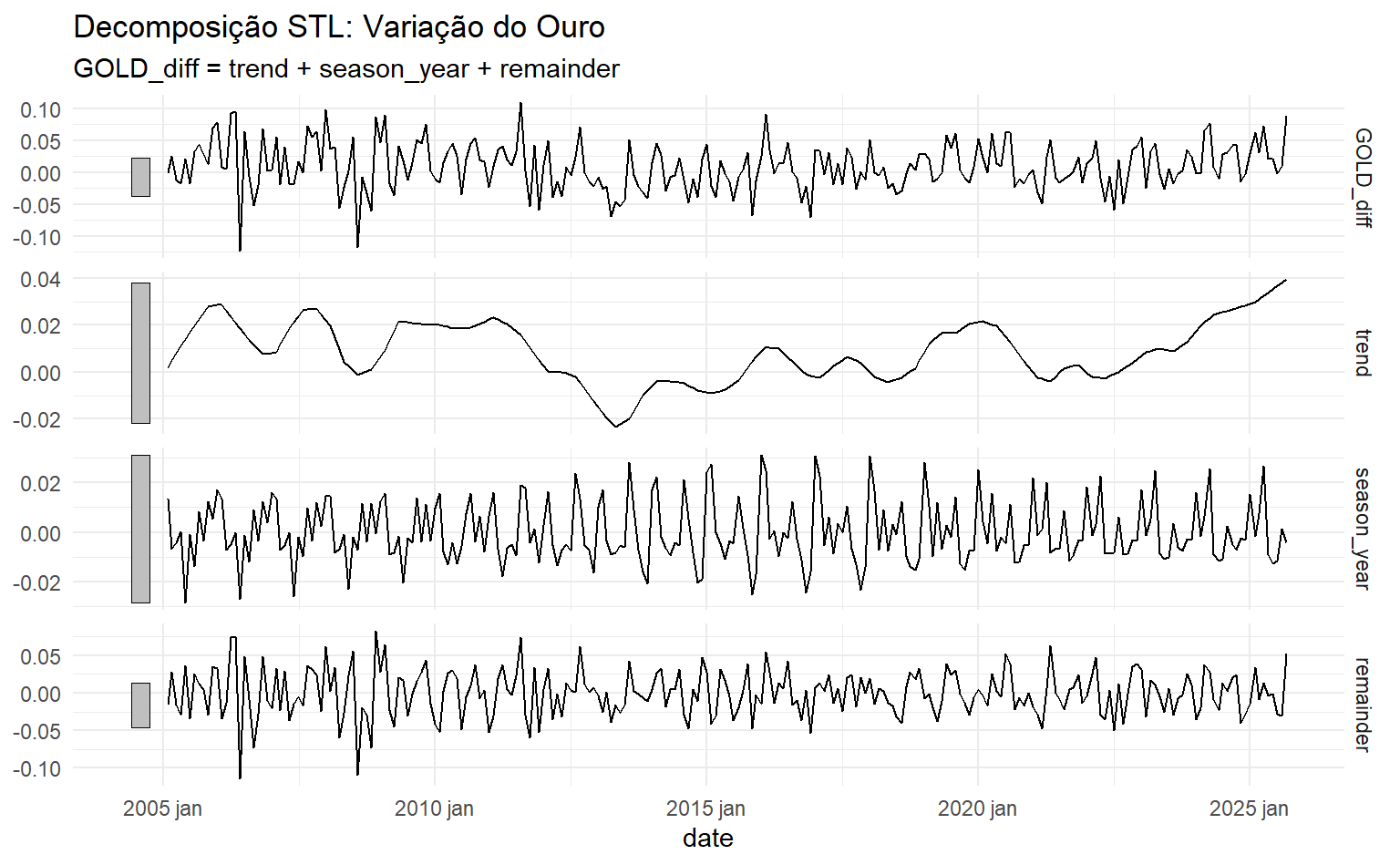

Para a modelagem, utilizamos a variação logarítmica do preço (GOLD_diff), que representa os retornos mensais. O gráfico de Decomposição STL para GOLD_diff é revelador. Ele decompõe a série em três componentes:

- Tendência (trend): Mostra a direção de longo prazo dos retornos. Vemos que a tendência dos retornos flutuou, com períodos de retornos médios positivos e outros negativos.

- Sazonalidade (season_year): Captura padrões que se repetem anualmente. No caso dos retornos do ouro, o componente sazonal é relativamente pequeno, indicando que não há um padrão mensal previsível muito forte.

- Resíduo (remainder): Representa a volatilidade e os choques idiossincráticos não explicados pela tendência ou sazonalidade. Este é o componente mais volátil, como esperado para uma série de retornos financeiros.

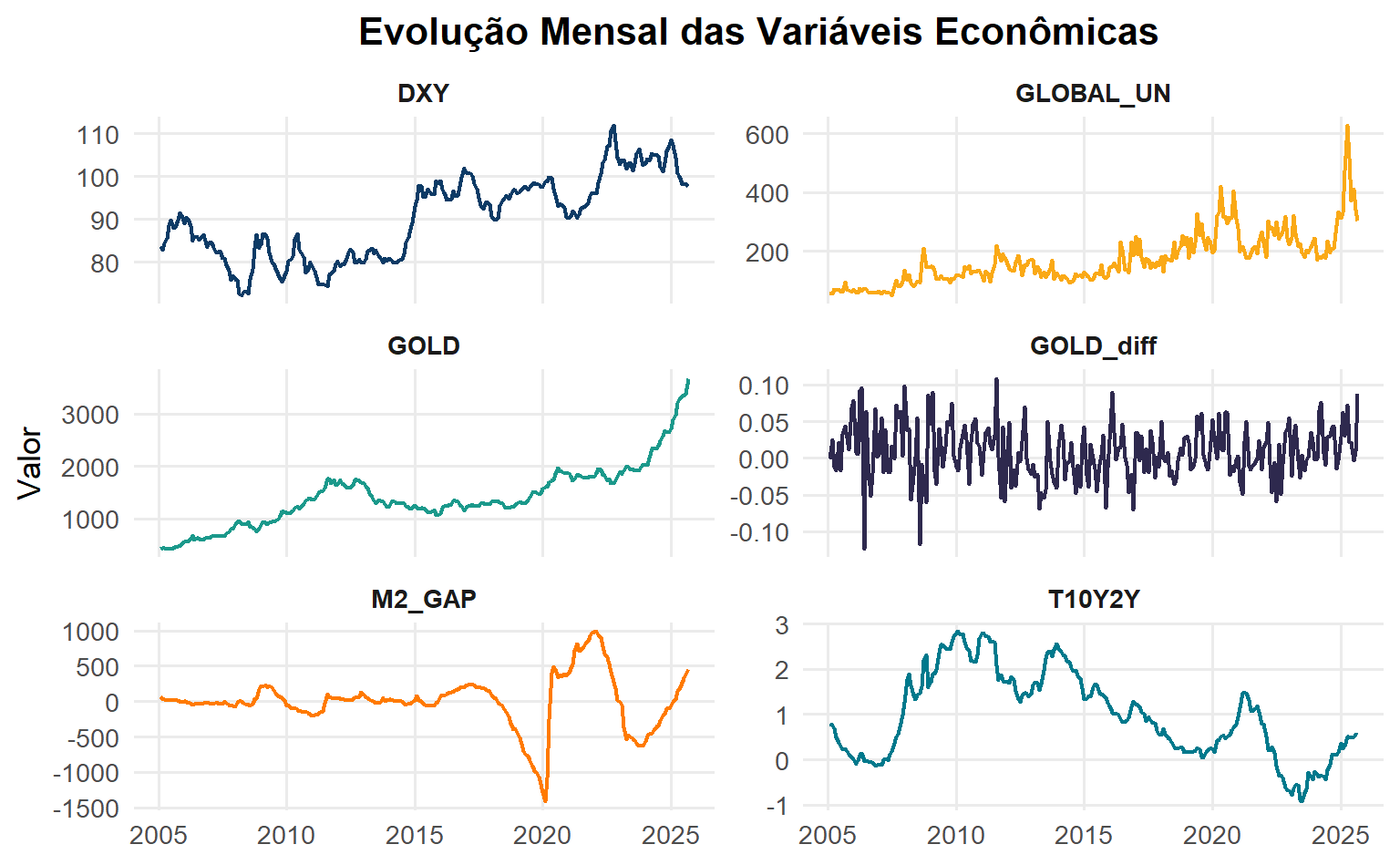

O painel com a Evolução Mensal de todas as Variáveis Econômicas permite uma comparação visual. Notamos, por exemplo, a forte queda na curva de juros (T10Y2Y) e o pico no hiato monetário (M2_GAP) durante a pandemia de COVID-19, movimentos que coincidem com a forte alta no preço do ouro (GOLD).

CÓDIGO DISPONÍVEL PARA MEMBROS DO CLUBE AM

4. Testes de Estacionariedade

A modelagem VAR padrão exige que as séries temporais sejam estacionárias, ou seja, que sua média e variância não mudem ao longo do tempo. Séries não-estacionárias podem levar a regressões espúrias. Realizamos um conjunto de testes (ADF, KPSS e PP) para todas as variáveis do modelo (GOLD_diff, DXY, T10Y2Y, M2_GAP, GLOBAL_UN). Os resultados indicam que todas as séries são estacionárias em nível (ordem de integração I(0)), o que nos permite prosseguir com a estimação do VAR sem a necessidade de diferenciação adicional.

CÓDIGO DISPONÍVEL PARA MEMBROS DO CLUBE AM

| variavel | ordem_integracao | n |

|---|---|---|

| DXY | 0 | 4 |

| GLOBAL_UN | 0 | 4 |

| GOLD_diff | 0 | 5 |

| M2_GAP | 0 | 6 |

| T10Y2Y | 0 | 4 |

5. Estimação do Modelo VAR

A “ordem” (p) de um VAR refere-se ao número de defasagens a serem incluídas como regressores. Uma ordem muito baixa pode não capturar toda a dinâmica do sistema, enquanto uma ordem muito alta pode levar a um sobreajuste do modelo. Utilizando o Critério de Informação de Akaike (AIC), o modelo sugere uma ordem ótima de p = 3 defasagens.

Com o modelo VAR(3) estimado, realizamos um teste de diagnóstico crucial: o Teste de Autocorrelação de Portmanteau para os resíduos. A hipótese nula (H0) é a de que não há autocorrelação nos resíduos. O p-valor resultante foi de 0.4183. Como este valor é muito superior aos níveis de significância usuais (e.g., 0.05), não rejeitamos a hipótese nula. Isso é um excelente resultado, pois indica que nosso modelo capturou com sucesso a dinâmica temporal dos dados, e os resíduos se comportam como ruído branco, validando as inferências que faremos a seguir.

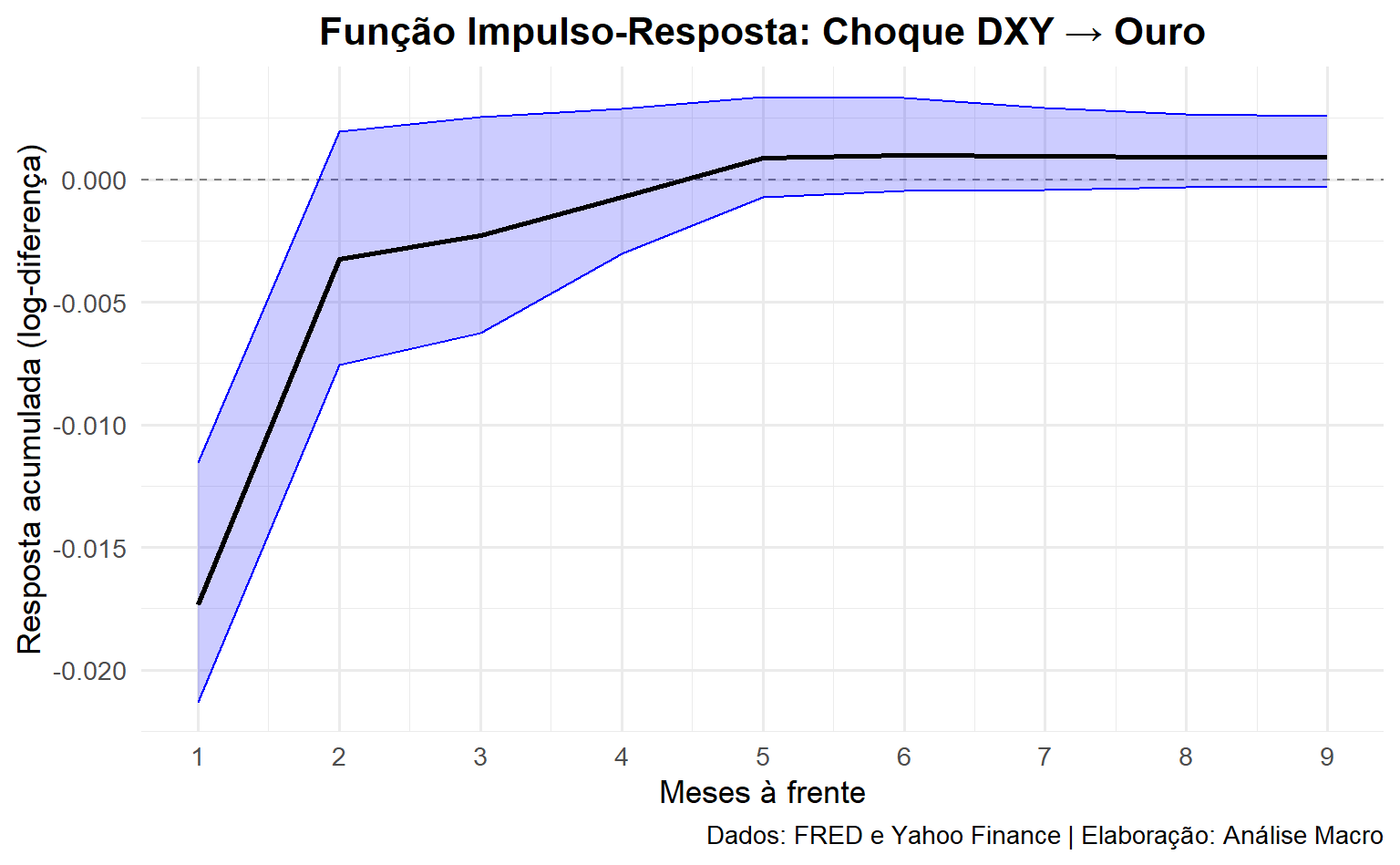

6. Função de Impulso-Resposta

A FIR traça o efeito de um choque inesperado (uma inovação de um desvio-padrão) em uma variável sobre as outras variáveis do sistema ao longo do tempo.

O gráfico mostra a resposta dos retornos do ouro (GOLD_diff) a um choque positivo inesperado no índice do dólar (DXY). A interpretação é a seguinte:

- Impacto Imediato: No primeiro mês após o choque (período 1), um fortalecimento inesperado do dólar causa uma queda estatisticamente significativa nos retornos do ouro. A linha preta está bem abaixo de zero, e o intervalo de confiança azul não cruza a linha do zero.

- Dinâmica Temporal: O impacto negativo é mais forte no primeiro mês e depois se dissipa rapidamente, tornando-se estatisticamente indistinguível de zero a partir do terceiro mês.

Conclusão da FIR: Uma valorização súbita do dólar torna o ouro mais caro em outras moedas, gerando uma queda imediata em sua demanda e, consequentemente, em seu preço.

CÓDIGO DISPONÍVEL PARA MEMBROS DO CLUBE AM

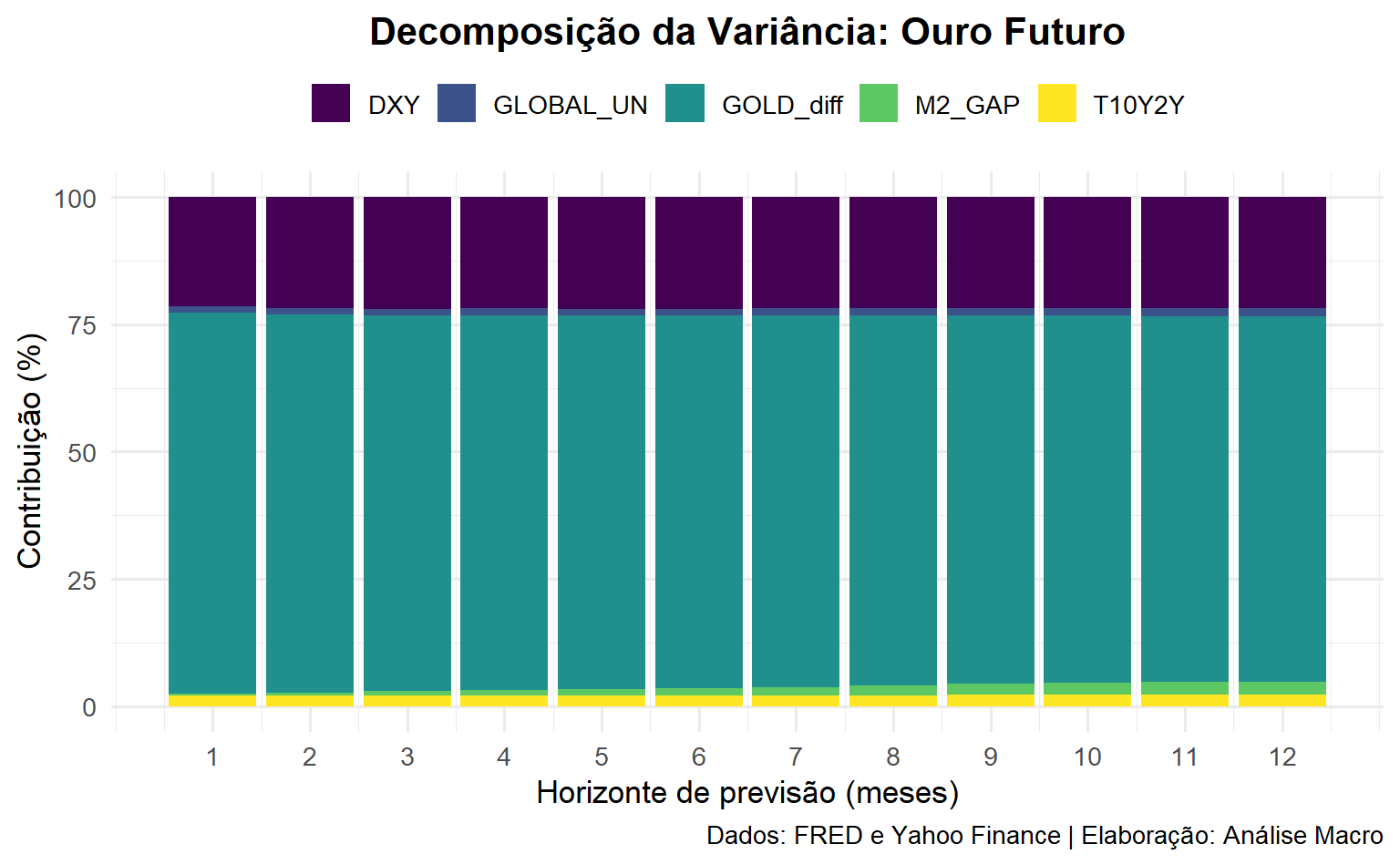

7. Decomposição da Variância do Erro de Previsão

Enquanto a FIR mostra a direção do efeito, a FEVD nos diz a magnitude da importância de cada variável na explicação das flutuações futuras do ouro. O gráfico “Decomposição da Variância: Ouro Futuro” mostra a porcentagem da variância do erro de previsão do GOLD_diff que é atribuível a choques em cada uma das variáveis do modelo, para horizontes de 1 a 12 meses.

A análise do gráfico revela dois pontos principais:

- Predominância dos Próprios Choques: A maior parte da variância dos retornos do ouro (a grande área verde-água,

GOLD_diff) é explicada por seus próprios choques passados. Isso é típico de ativos financeiros e indica que grande parte da volatilidade do ouro é intrínseca ao seu próprio mercado. - Importância Relativa das Variáveis Macroeconômicas: Dentre as variáveis externas, o DXY (roxo escuro) é a que mais contribui para explicar as flutuações do ouro, embora sua contribuição seja modesta, estabilizando-se em torno de 5-7% da variância total. As demais variáveis, como Incerteza Global (

GLOBAL_UN), Hiato Monetário (M2_GAP) e Curva de Juros (T10Y2Y), têm um poder explicativo muito limitado sobre a variância dos retornos do ouro neste modelo.

Conclusão da FEVD: Embora um choque no dólar tenha um impacto direcional claro e significativo (como visto na FIR), a maior parte da incerteza futura (volatilidade) do preço do ouro é determinada por fatores específicos do próprio mercado de ouro, e não pelas variáveis macroeconômicas incluídas no sistema.

Quer aprender mais?

Conheça nossa Formação Do Zero à Análise de Dados Econômicos e Financeiros usando a Linguagem R. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de R.