Em um post passado eu mostrei que a inflação brasileira comparada a alguns países selecionados está acima da média, com os dados mais recentes. Neste post vou explorar mais o tema com uma perspectiva mais ampla, dialogando com o post recente do professor Roberto Ellery, e aproveitar para exemplificar como podemos gerar uma visualização de dados "animada" no R.

O objetivo é criar uma visualização de dados comparativa entre países selecionados do G20 ao longo dos últimos 10 anos, tomando como base a inflação acumulada em 12 meses. Para tal, usaremos o dataset do IMF e os pacotes ggplot2 e gganimate para gerar a visualização animada.

Uma prévia do resultado final:

Pacotes

Para reproduzir os códigos desse exercício, certifique-se de que tenha os seguintes pacotes instalados/carregados:

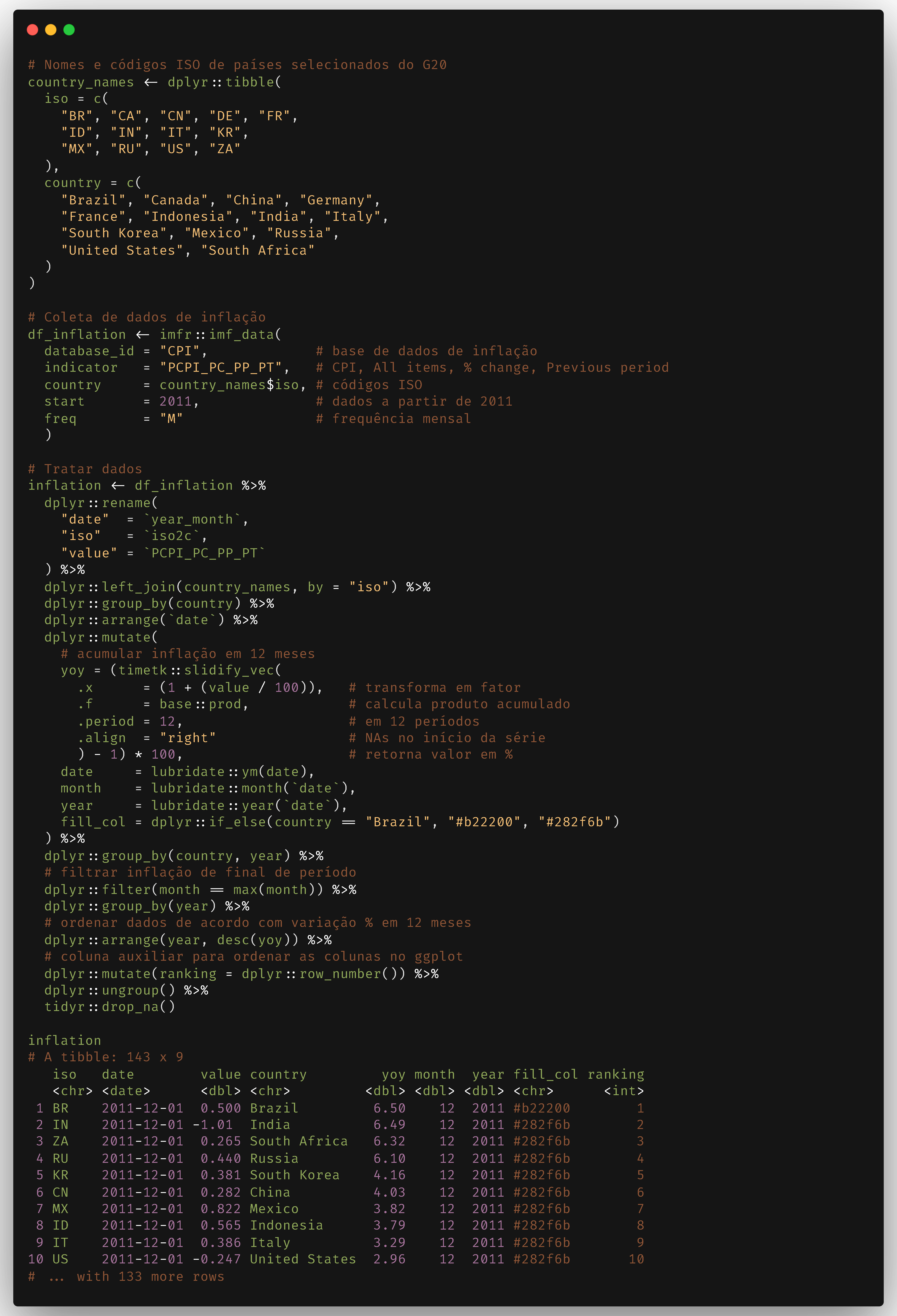

Dados

O IMF oferece um rico banco de dados cross-country, sendo que para esse exercício usamos apenas o dataset "CPI", que traz os dados de inflação. Pegamos os dados de inflação % a.m. de 13 países do G20 desde 2011 em frequência mensal e depois acumulamos em 12 meses.

Visualização de dados

Como pode ser observado, os dados estão em formato long, ideal para gerarmos a visualização. Dessa forma, primeiro criamos um objeto auxiliar para armazenar a média histórica da inflação brasileira. Este valor será pontuado no gráfico como uma linha vertical tracejada. Em seguida construímos as camadas do gráfico: com exceção da camada de colunas, o diferencial do gráfico é agregar vários elementos textuais para enriquecer a visualização. Após as definições estéticas e personalizações do tema, usamos a função transition_states() para transformar o gráfico estático do ggplot2 em um gráfico animado (GIF), onde cada frame se refere às observações de 1 ano do conjunto de dados.

Simples, não?

________________________

(*) Para entender mais sobre inflação e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.