Canais de transmissão da política monetária

A política monetária implementada pelo Banco Central se propaga pela economia pelo o que é chamado de “canais de transmissão”, que são meios pelos quais a taxa básica de juros — a Selic — afeta outras variáveis macroeconômicas relevantes, como a inflação e a atividade econômica.

Os principais canais de transmissão são:

- Consumo e investimento: as decisões da taxa de juros básica mudam as taxas de juros reais, o que pode levar à mudanças nas decisões de investimento e consumo por empresas e famílias. Se a autoridade monetária fizer um corte nos juros, por exemplo, a demanda agregada da economia tende a se aquecer, o que contribui para a elevação de preços.

- Canal do crédito: ao cortar juros o Banco Central estimula que as demais taxas praticadas no mercado de crédito bancário também caiam, o que pode impulsionar a tomada de crédito por empresas e famílias, incentivando o consumo e investimento.

- Expectativas: se a autoridade monetária possui credibilidade, mudanças na taxa básica de juros também alteram o que se espera para o presente e o futuro da dinâmica da economia. Ao cortar juros o Banco Central sinaliza que a demanda agregada pode se aquecer, o que leva a elevação de preços. Dessa forma, empresas e famílias tendem a esperar que a economia encare pressões inflacionárias no futuro. Por consequência, os preços presentes da economia tenderão a sofrer reajustes maiores pois os agentes se antecipam e reagem, por hipótese, ao conjunto de informações disponíveis no presente e às expectativas formadas quanto ao futuro.

Há outros canais relevantes, como o do câmbio e da riqueza, mas este artigo é apenas um resumo não exaustivo. Mais informações podem ser consultadas no site do Banco Central do Brasil.

Avaliando a transmissão do juro para a atividade econômica

A potência da política monetária se refere a avaliação do efeito das mudanças na taxa de juros básica sobre a atividade econômica. A relação entre juros e atividade é uma questão clássica e muito estudada na macroeconomia, sendo que a visão dominante afirma que essa relação é inversa, ou seja, elevação de juros tende reduzir a atividade econômica.

Na macroeconomia moderna é utilizada a chamada “curva IS” para relacionar a atividade econômica e a taxa de juros. Mais especificamente, a curva IS é uma equação que representa o lado da demanda agregada da economia e relaciona uma estimativa do hiato do produto com a taxa de juros real e outras variáveis. O hiato do produto representa o componente cíclico da atividade econômica, ou seja, reflete condições conjunturais da economia, como choques de demanda/oferta, incentivos de política econômica, condições climáticas, choques externos, incertezas políticas, etc.

Sendo assim, para avaliar a transmissão da política monetária do canal da taxa de juros para a atividade econômica é necessário estimar uma curva IS. Neste exercício o objetivo é verificar se a relação esperada na teoria econômica (-) é encontrada com os dados brasileiros, além de verificar a evolução e a magnitude dessa relação ao longo do tempo. Para tal, utilizamos a seguinte especificação da curva IS:

![]()

Nesta equação os termos βi representam os efeitos das demais variáveis sobre a variável de interesse, sendo estas:

- yt = hiato do produto, medido como (Produto/Produto potencial−1)∗100.

- it = desvio do juro real ex ante, medido pela aplicação da equação de Fisher sobre a taxa dos contratos de swaps DI de 1 ano pela expectativa do IPCA no mesmo horizonte, em relação ao seu equilíbrio.

- θt = desvio da incerteza da economia, medida pelo IIE-Br, em relação ao seu equilíbrio.

- ϵt = choque aleatório de demanda.

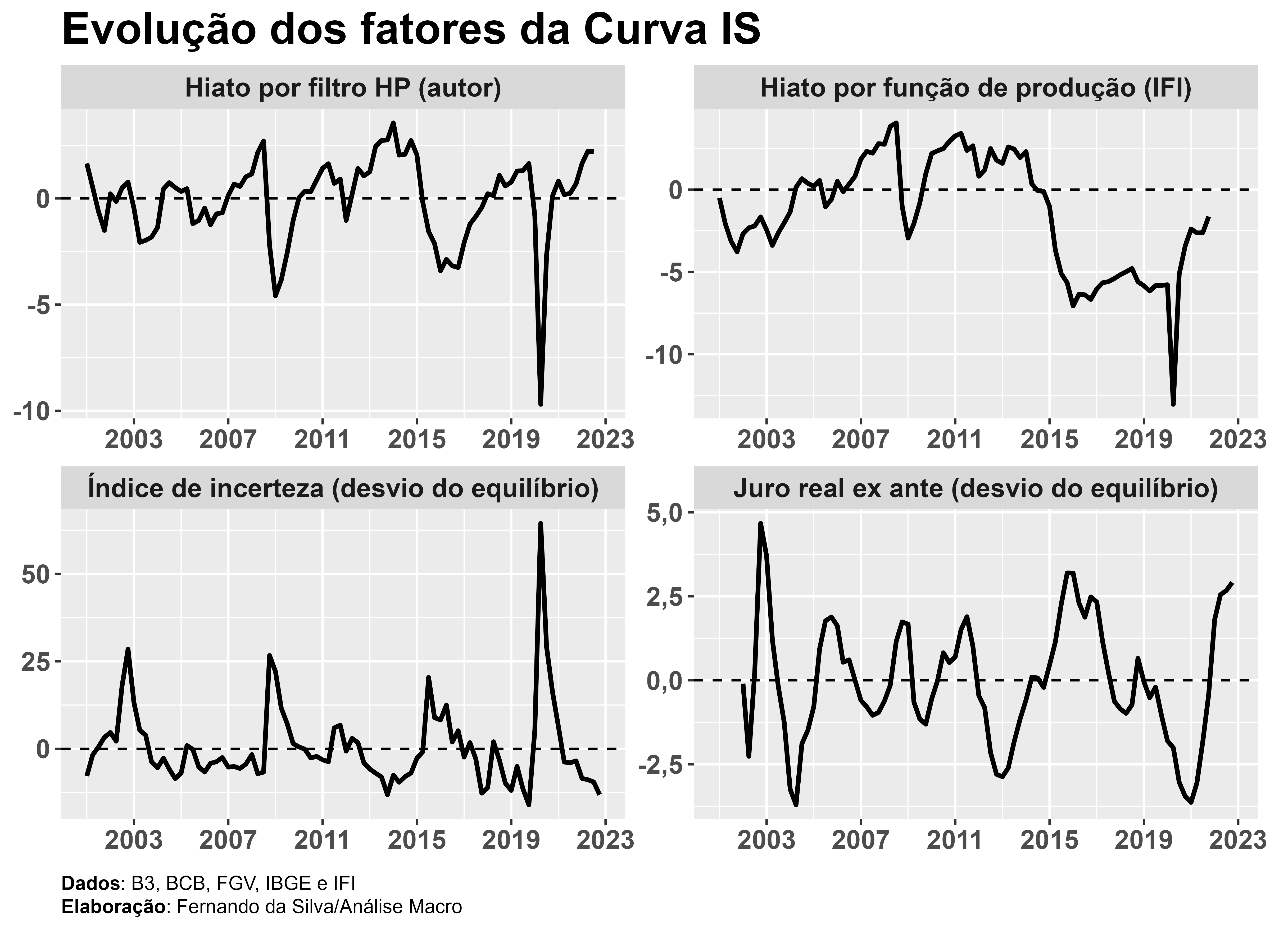

São utilizadas duas estimativas alternativas de hiato do produto: pelo método da função de produção, disponibilizado pela Instituição Fiscal Independente - IFI, e pelo método do filtro HP para cômputo do produto potencial e subsequente hiato, calculado pelo autor. Os equilíbrios das variáveis são suas tendências extraídas por um simples filtro HP.

Dividimos o exercício em duas partes: no primeiro momento estimamos a curva IS, para cada alternativa de hiato o produto, usando a amostra completa de dados; em seguida utilizamos o esquema de estimação em janelas móveis para avaliar o coeficiente de interesse, β2, ao longo do tempo. São utilizadas 50 observações iniciais no esquema de janela móvel, adicionando uma observação sucessivamente a cada amostra até a disponibilidade total de dados. Utilizamos, em ambos os casos, o estimador GMM com defasagens das variáveis do modelo como instrumentos.

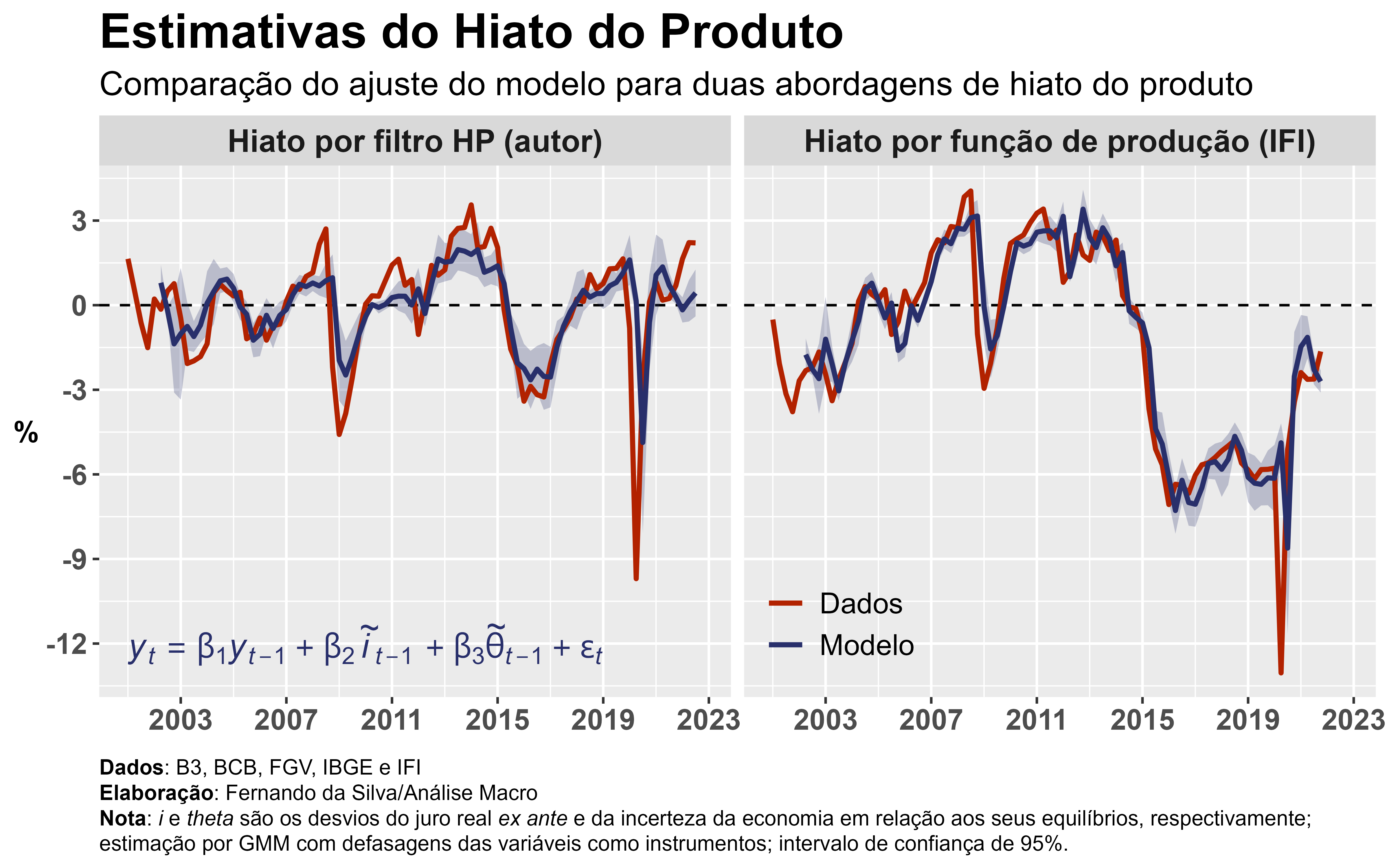

Como resultado, as estimativas de curva IS se ajustam relativamente bem aos dados usados no exercício, apesar do choque causado pela pandemia da Covid-19 e independentemente da medida de hiato utilizada. Em ambas as estimativas o hiato do produto já estaria “fechado” ou caminhando neste sentido — o que é consistente com a estimativa do Banco Central1 —, sendo que na estimativa por filtro HP os dados compreendem até o período do 3º trimestre de 2022.

Encontramos sinal e magnitudes esperadas para a maioria dos coeficientes das estimativas da curva IS. O coeficiente de interesse, β2, mensura o efeito no hiato do produto em resposta a mudanças nos desvios da taxa de juros real ex ante em relação ao seu equilíbrio e está próximo às estimativas de outros economistas e da literatura acadêmica. Todos os coeficientes estimados são significativos, com exceção de β3 no modelo que usa o hiato por filtro HP.

Curva IS: resultados das estimações

| Método FP | Método HP | |

|---|---|---|

| Hiato (t-1) | 0.997*** | 0.542** |

| (0.050) | (0.182) | |

| Juro real ex ante (t-1) | -0.296** | -0.317** |

| (0.109) | (0.112) | |

| Índice de incerteza (t-1) | 0.054* | -0.009 |

| (0.025) | (0.035) | |

| R2 | 0.838 | 0.439 |

| Adj. R2 | 0.834 | 0.425 |

| Num. obs. (total) | 79 | 82 |

|

***p < 0.001; **p < 0.01; *p < 0.05 Dados: B3, BCB, FGV, IBGE e IFI |

||

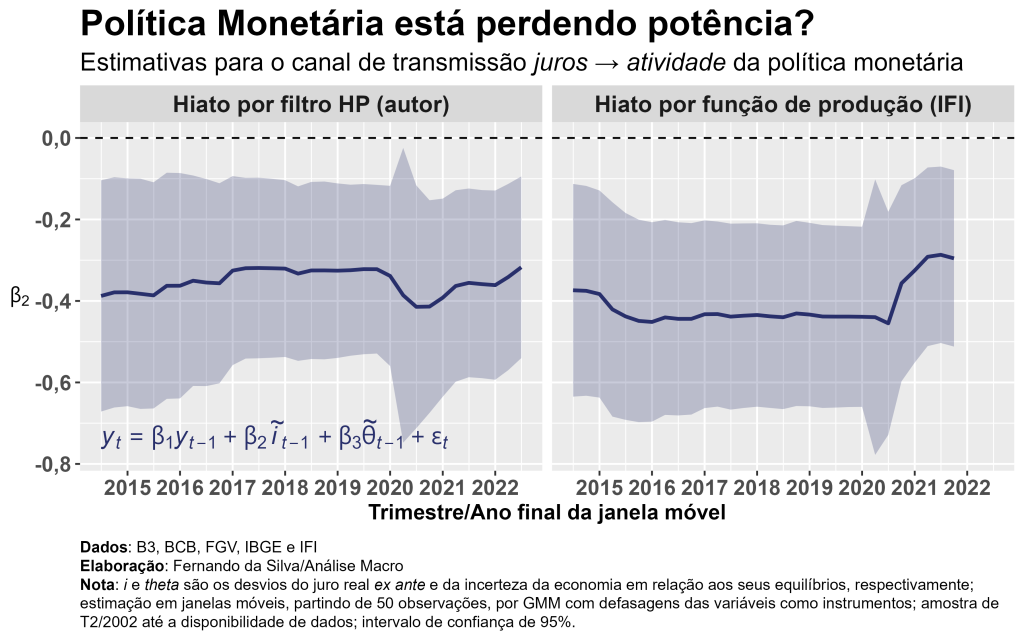

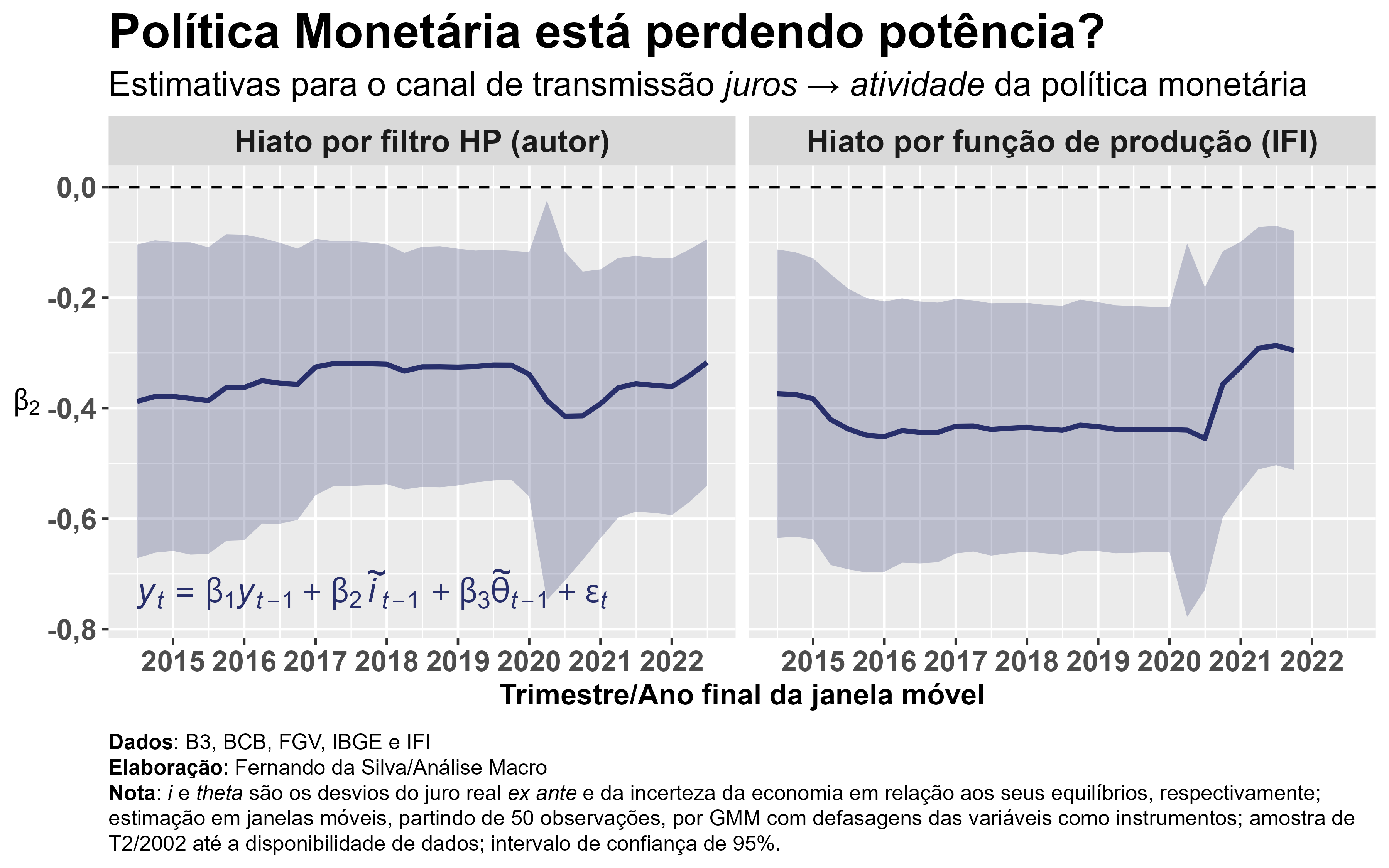

Quanto mais negativo o valor de β2 mais “potente” é a política monetária. Com isso em mente, podemos ir além de uma estimativa estática de forma a obter esse valor para diferentes períodos da economia brasileira, usando a estratégia de estimação em janelas móveis mencionada. Com efeito, notamos que a elasticidade-juro do hiato do produto vem ficando menos negativa no período recente. Em outras palavras, a política monetária estaria perdendo potência, especialmente após o encerramento do ciclo de estímulos no período da pandemia da Covid-19. Para todas as janelas móveis e para ambas as curvas IS os coeficientes estimados são estatisticamente significativos.

Esse resultado é incompatível com a visão de que os mecanismos de transmissão da política monetária têm funcionado melhor no Brasil ou de que a potência da política monetária tenha aumentado no período recente, conforme a última atualização do Banco Central sobre o tema e a exercícios similares de outros economistas. É possível que as estimativas encontradas pelos modelos não estejam captando outros fatores relevantes para a dinâmica da economia no período recente, o que merece investigação adicional. De fato, a economia sofreu diversos choques, o que dificulta o trabalho dos modelos macroeconômicos. Entretanto, também é possível que os resultados estejam corroborando com a visão de sucessivos desajustes recentes observados no regime de metas. Deixo a conclusão final para o leitor.

Saiba mais

Códigos de reprodução em R deste exercício estão disponíveis para membros do Clube AM da Análise Macro.

Para se aprofundar no assunto confira os cursos aplicados de R e Python da Análise Macro:

- Trilha de Macroeconomia Aplicada: https://conteudosam.com.br/pacotes/macroeconomia-aplicada/

- Trilha de Machine Learning e Econometria: https://conteudosam.com.br/pacotes/econometria-e-machine-learning/

- Econometria: https://analisemacro.com.br/cursos/econometria/introducao-a-econometria/

- Análise de Séries Temporais: https://conteudosam.com.br/cursos/analise-de-series-temporais/

Referências

Jesus, C. S. (2020). Revisitando a potência da política monetária no Brasil. Nexos Econômicos, 14(1), 8-20.

Notas de rodapé

- Ver Relatório de Inflação de dezembro/2022 do Banco Central do Brasil.↩︎