A comunicação é uma das ferramentas mais poderosas da política monetária moderna. Muito além da taxa Selic, as palavras do Banco Central influenciam expectativas, preços de ativos e o próprio comportamento dos agentes econômicos. Nesse contexto, surge o índice ALT — uma medida desenvolvida pelo Banco Central do Brasil para quantificar a complexidade textual de suas comunicações oficiais.

De onde vem o índice ALT?

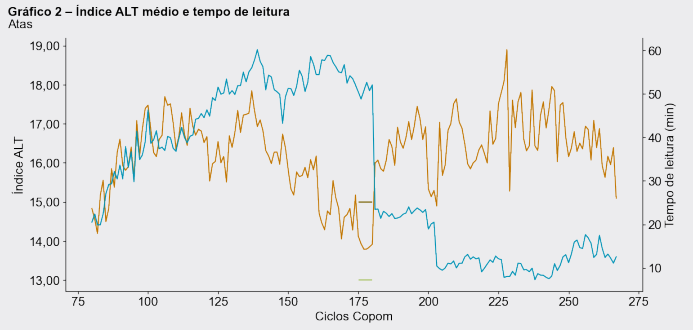

O índice foi apresentado em boxes do Relatório de Política Monetária (RPM) do BCB e tem como objetivo mensurar o grau de legibilidade das atas do Comitê de Política Monetária (COPOM).

A ideia é simples, mas poderosa: textos mais longos, densos e cheios de termos técnicos costumam ser mais difíceis de ler — e isso pode sinalizar uma comunicação mais cautelosa, técnica ou incerta.

O ALT combina quatro índices clássicos de legibilidade — Flesch–Kincaid, Coleman–Liau, Gunning Fog e ARI — em uma média simples. Cada um deles utiliza informações como o tamanho médio das frases, o número de sílabas por palavra e a proporção de palavras complexas para estimar o quanto um texto é acessível.

Assim, o ALT sintetiza a legibilidade geral de um documento.

Por que medir legibilidade importa?

A comunicação é um canal essencial da política monetária contemporânea. Desde a virada dos anos 2000, os bancos centrais vêm buscando transparência e previsibilidade.

As atas e comunicados tornaram-se instrumentos para guiar expectativas sobre os próximos passos da política de juros.

Um texto mais direto pode indicar confiança e clareza sobre o rumo da política.

Já uma ata mais técnica, cheia de nuances e condicionais, pode refletir incerteza no cenário macroeconômico — algo que também pode ser captado empiricamente por meio do índice ALT.

O que o ALT mede na prática

O índice ALT aumenta quando:

-

as frases são longas e complexas;

-

o vocabulário é técnico;

-

há maior densidade de informações por sentença.

Por outro lado, ele diminui quando:

-

as sentenças são curtas e objetivas;

-

o texto usa palavras simples;

-

o documento busca comunicar uma mensagem de forma mais acessível.

Em estudos aplicados, as atas do COPOM com ALT mais alto tendem a coincidir com momentos de transição de ciclo de juros ou maior incerteza inflacionária. Já as atas com ALT mais baixo ocorrem em períodos de estabilidade e previsibilidade.

Aplicações econômicas do ALT

Do ponto de vista empírico, o ALT pode ser incorporado a modelos econométricos e de aprendizado de máquina que buscam relacionar:

-

mudanças no tom da comunicação com movimentos na curva de juros;

-

legibilidade textual com expectativas de inflação captadas em pesquisas Focus;

-

ou ainda, variações no ALT com momentos de recalibração da política monetária.

Além disso, o ALT pode servir de proxy para o nível de incerteza comunicada pelo Banco Central.

Em um mundo onde a credibilidade e a transparência são ativos fundamentais, mensurar o “peso das palavras” do BC pode trazer insights valiosos.

Um novo olhar sobre a linguagem do BC

O interesse crescente em medidas como o ALT reflete um movimento mais amplo na macroeconomia: o avanço da economia comportamental e da análise textual aplicada a instituições públicas.

O Banco Central, assim como outros bancos centrais ao redor do mundo, tem usado cada vez mais dados linguísticos para compreender como suas mensagens são interpretadas pelos agentes econômicos.

Ao medir a legibilidade das atas, passamos a enxergar a comunicação como uma variável de política monetária — algo que pode ser estudado, modelado e previsto.

Conclusão

O índice ALT é uma ferramenta que traduz em números algo que antes era puramente qualitativo: como o Banco Central se comunica.

Ele não mede a qualidade do texto, mas sim o quanto ele é técnico e denso.

Para o economista, isso significa abrir uma nova janela sobre o comportamento da política monetária — uma ponte entre a linguagem e as taxas de juros.

Ao acompanhar a evolução do ALT ao longo do tempo, é possível perceber como o tom da comunicação do BC muda conforme o cenário macroeconômico.

E, como sabemos, nas entrelinhas das atas, muitas vezes estão os sinais mais sutis da política monetária.