Nesse post do Hackeando o R, iremos dar uma olhada em um pacote bem interessante que pode ajudar na criação de gráficos com propriedades estatísticas, de forma que a análise visual se torne mais simples e rápida.

O pacote {ggstatsplot} facilita não só a criação, bem como ajuda a sumarizar resultados estatísticos dentro dos próprios gráficos pro usuário.

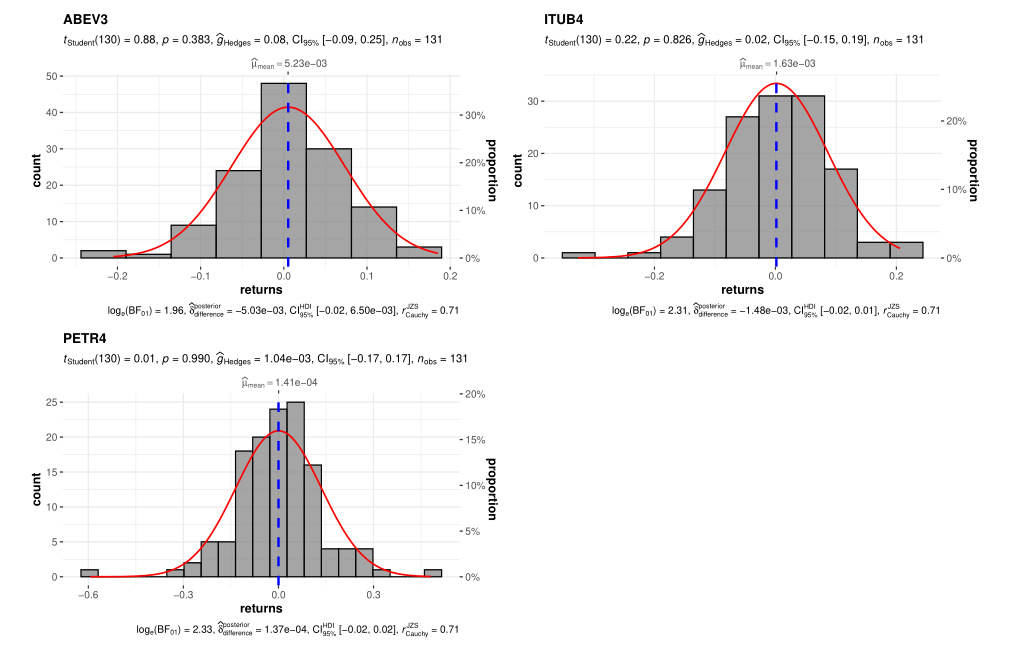

Iremos utilizar como exemplo nesse post dados referentes aos retornos mensais de três ativos financeiros: PETR4, ITUB4 e ABEV3, além também dos retornos mensais do índice ibovespa. Caso tenha interesse em aprender a como obter esses dados, veja nosso post sobre.

Vamos utilizar os dados da Ibovespa para visualizar o histograma. Veja que o pacote insere uma expressão indicando a média dos retornos, em conjunto com uma linha tracejada. Também é retornado um linha com resultados sobre t-test, p-value, intervalo de confiança, tamanho de efeito, além do número de observações.

# Histograma gghistostats( data = ibov_returns, x = `Ibovespa`, bindwidth = 1, normal.curve = TRUE, normal.curve.args = list(color = "red", size = 0.7) )

Caso tenha um conjunto de dados com diversas variáveis, é possível gerar um gráficos com todas em conjunto.

# Histogramas agrupados grouped_gghistostats( data = asset_returns_long, x = returns, grouping.var = assets, bindwidth = 1, normal.curve = TRUE, normal.curve.args = list(color = "red", size = 0.7), plotgrid.args = list(nrow = 2) )

Além de um único histograma, é possível também gerar um gráfico de dispersão com uma reta de regressão, além do respectivo histograma de cada variável.

# Gráfico de dispersão com linha de regressão e Histograma

ggscatterstats( data = all_returns, x = `Ibovespa`, y = `ITUB4` )

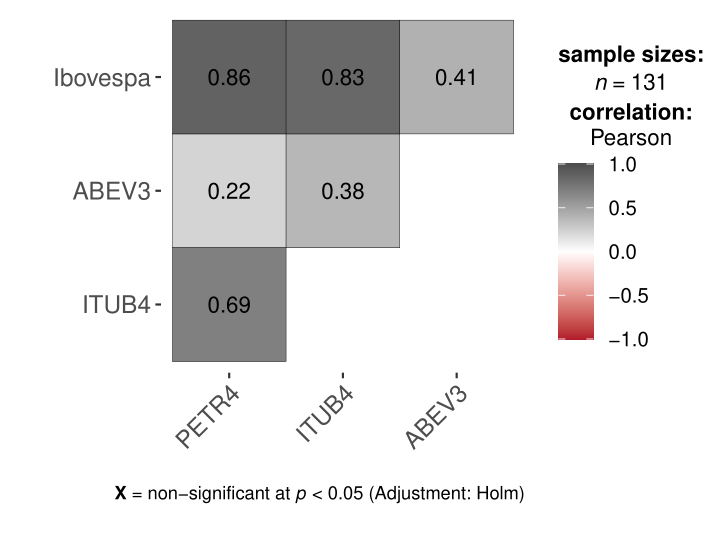

Também é possível criar uma matriz de correlação.

# Gráfico de correlação

ggcorrmat(

data = all_returns,

colors = c("#B2182B", "white", "#4D4D4D"),

title = "",

subtitle = ""

)

O pacote trabalha também com conjunto de dados de outras classes, não só numéricos, utilizando uma estatística apropriada para cada. Além de diversos outros gráficos.

________________________

(*) Para entender mais sobre análises estatísticas, confira nosso Curso de Estatística usando R e Python.

________________________