Prever a Pesquisa Mensal de Serviços (PMS/IBGE) é um desafio por natureza: trata-se de uma série mensal, sujeita a volatilidade e choques que vão de fatores sazonais a mudanças estruturais no setor. Para enfrentar esse problema, realizamos um exercício de comparação entre três abordagens de modelagem: econometria tradicional (ARIMA), machine learning (XGBoost) e inteligência artificial (TimeGPT).

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

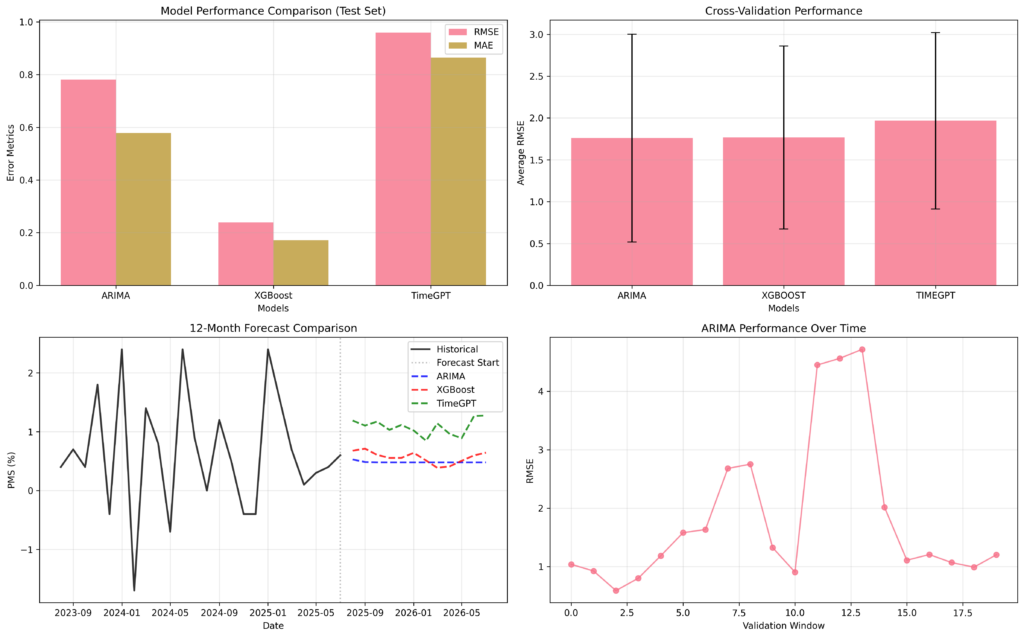

O estudo utilizou dados de 2011 a 2025, cobrindo 174 observações. Além da série original, foi criada uma extensa base de atributos (lags, estatísticas móveis, variáveis sazonais e de tendência) para enriquecer os modelos de aprendizado de máquina. A avaliação seguiu dois caminhos: um teste único mais recente e uma validação cruzada em janelas temporais.

A análise comparativa colocou três modelos para competir:

- ARIMA (Autoregressive Integrated Moving Average): Um representante da econometria clássica, amplamente utilizado em análise de séries temporais. Este modelo busca capturar autocorrelações nos dados, ou seja, como valores passados da série influenciam seus valores futuros.

- XGBoost (Extreme Gradient Boosting): Um poderoso algoritmo de machine learning que se destacou em competições pela sua alta performance. Ele aprende de forma incremental com os erros de previsões anteriores, sendo capaz de modelar relações complexas e não-lineares nos dados.

- TimeGPT: Um modelo de fundação para previsão de séries temporais desenvolvido pela Nixtla. Representando a vanguarda da IA, o TimeGPT foi pré-treinado em um vasto conjunto de dados de séries temporais, permitindo-lhe "aprender" padrões sazonais e de tendência complexos e aplicá-los a novos dados sem a necessidade de um treinamento extensivo.

Os resultados revelaram contrastes interessantes. O ARIMA, modelo clássico da econometria, apresentou desempenho consistente ao longo da amostra histórica, mas teve limitações em capturar mudanças mais recentes, sobretudo em períodos de maior volatilidade. Seu RMSE médio ficou em torno de 1,7, mostrando estabilidade, mas sem grande precisão em curto prazo.

O XGBoost, representando a linha de machine learning, se destacou claramente no teste mais recente: RMSE de apenas 0,288. A incorporação de múltiplas features deu ao modelo maior capacidade de adaptação aos padrões recentes da série, embora seu desempenho em validação cruzada tenha sido similar ao do ARIMA.

Já o TimeGPT, ferramenta de IA especializada em séries temporais, apresentou um resultado curioso: embora seja um modelo zero-shot, sem ajuste específico, seus erros foram mais altos que os demais, tanto em teste único quanto na validação cruzada. Isso mostra que, apesar do potencial das IAs de propósito geral, ainda há espaço para calibragem e combinações com métodos tradicionais.

O exercício indica que não existe um “vencedor absoluto”. Se a meta for robustez histórica e modelagem simples, ARIMA ainda é uma referência confiável. Se a prioridade for capturar movimentos mais recentes, o XGBoost mostrou desempenho superior. O TimeGPT, por sua vez, pode ganhar força em cenários de pouca disponibilidade de dados ou quando se busca rapidez na implementação.

Na prática, o caminho mais promissor parece ser a combinação: usar a robustez dos métodos econométricos, a flexibilidade dos algoritmos de machine learning e o potencial de generalização dos modelos de IA. Um ensemble inteligente pode gerar previsões mais estáveis e precisas ao longo do tempo.

Em resumo, prever a PMS exige equilíbrio entre tradição e inovação. Econometria, ML e IA não devem ser vistos como substitutos, mas como complementares em uma caixa de ferramentas cada vez mais rica para o economista de dados.

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.